Waarom de goudprijs daalt

17 juli 2015

Eerder gaf ik aan dat ik, ondanks alles, een Grieks akkoord verwachtte en een lagere goudprijs. Deze week kwam er een akkoord en daalde de goudprijs tot $1.130/oz, maar daalde de euro ook tot US$1,08. Nu hoor ik: "Nu dat een Grexit vermeden is, wat gaat nu tot hogere goudprijzen leiden?" Maar dat is niet hoe het op de markt werkt. We naderen namelijk een bodem in de dollargoudprijs. De daling zal eindigen.

We verzinnen vaak aanleidingen

Vaak stijgt of daalt de prijs van een belegging, zoals goud, terwijl we niks weten over de onderliggende reden van de personen die op die dag besloten te kopen of te verkopen.

Toch hunkeren mensen naar antwoorden. De meeste mensen verkiezen zelfbedrog en de illusie van 'het weten' boven de niet te achterhalen waarheid.

Bijna wekelijks zien we hiervan het bewijs. 's Ochtends staat de euro/dollar bijvoorbeeld in de plus. "Na vermijden Grexit, vertrouwen beleggers euro weer", meldt de pers. Amper twee uur later, zonder enig nieuws, staat de euro/dollar in de min. De kop wordt vervolgens verandert naar: "Na vermijden Grexit, gaat de aandacht van beleggers weer uit naar renteverhoging VS".

Dit is een van de duizenden voorbeelden die ik had kunnen aanhalen.

Wat de pers in wezen doet, is gissen naar de beweegredenen van duizenden beleggers die beslissingen nemen. Misschien hadden deze beleggers wel hele andere redenen om te kopen of te verkopen. Toch verzinnen we aanleidingen, en smullen ervan, getuige de hunkering naar een verklaring voor alles.

Er zijn genoeg redenen om goud te kopen

Een Grexit of niet, dat was de vraag. En nu er geen Grexit is, is er verder geen reden meer om goud te bezitten, want: (1) geen inflatie, (2) geen crisis, en (3) de economie herstelt. Toch?

Zo werken markten dus niet.

Als iedereen op de boot aan bakboord gaat staan, loont het om naar stuurboord te lopen.

Beter gezegd, het sentiment in goud is momenteel zo negatief, dat iedere aanleiding — ik herhaal, iedere aanleiding — straks de goudprijs hoger zet, nadat de goudprijs bodemt.

Niettemin staan de redenen om in goud te beleggen nog fier overeind:

- De wereldwijde schuldenlast is alleen maar toegenomen, niet afgenomen. Dat betekent een toekomstige schuldsanering.

- De wereldwijde nulrentes, 'ZIRP' (zero interest rate policy) in vakjargon.

Beide factoren hangen ook samen. Zonder wereldwijde nulrentes wordt de schuldenlast onhoudbaar vanwege de rentelast. Maar zonder torenhoge schuldenlast is er geen reden voor centrale banken om een nulrentebeleid te hanteren.

Meer redenen zijn niet nodig, zoals ik vaak ook tijdens presentaties laat zien, en wat de werkelijke 'trigger' wordt (volgens de media in ieder geval) is volstrekt irrelevant.

Ik schreef eerder hoe recessies veroorzaakt worden door ons monetair stelsel. Ook daar geldt hetzelfde principe. De subprime-hypotheken waren slechts een 'trigger' van een onvermijdelijke gebeurtenis, namelijk, de recessie van 2008. Het hadden net zo goed tulpenbollen of internetbedrijven kunnen zijn.

Of de trigger voor de weg terug naar boven nu een Grexit, een (Chinese) beurscrash, of de nieuwste Disney-film is, maakt verder niks uit. Dat maakt beleggen ook zo enerverend. Het dwingt ons te concentreren op het allerbelangrijkste, en de 'ruis' te negeren.

Nassim Taleb — auteur van onder andere 'Antifragiel' — heeft volstrekt gelijk wanneer hij schrijft: "Als je meer dan één reden hebt om iets te doen (een arts of dierenarts kiezen, een tuinman of een medewerker in dienst nemen, met iemand trouwen, een reisje maken), doe het dan gewoon niet. Dat betekent niet dat één reden beter is dan twee, maar dat je jezelf probeert te overtuigen door meerdere redenen aan te voeren. Voor beslissingen die voor de hand liggen (en die robuust zijn ten aanzien van fouten) is één reden genoeg."

Zelfs al zou Griekenland niet hebben bestaan, is goud in de huidige omstandigheden een zeer kansrijke belegging.

Ik heb eerder meerdere malen aangegeven een daling van de goudprijs tot onder de $1.100 te verwachten. Hoe ver de daling uiteindelijk doorzet, weet ik niet. Ik speculeer ergens tussen de $1.000 en $1.100/oz, maar zal niet afwachten tot $1.000/oz om goud te kopen.

We stevenen af op een enorme crisis in de obligatiemarkt

In dit tijdperk van 'centrale-bank-almacht' lijkt niemand te twijfelen aan de kunde van Janet Yellen en consorten. Centrale bankiers zijn in staat alle risico's naadloos te beheersen. Het huidige beleid van centrale banken is zonder kosten en risico's, althans dat gelooft een meerderheid.

Op de achtergrond ontstaat er echter een alarmerende en structurele disbalans op de obligatiemarkt.

Na 40 jaar dalende rentes en onophoudelijke voorspoed voor obligatiebeleggers, zal er ooit een ommekeer komen. Met de situatie zoals die nu is, zal de ommekeer gepaard gaan met een enorme crisis in obligatiemarkten.

Waarom?

Omdat centrale banken rentes over de gehele linie tot historisch verreweg het laagste punt hebben gebracht.

Tegelijkertijd is er een wildgroei aan obligatie-ETF's (obligatiefondsen). Een meerderheid belegt zonder enige achting voor risico in 'high-yield'-ETF's (ook wel 'junk bonds' genoemd), omdat de rente dan wel hoger dan 4% ligt. Maar dit zijn zeer riskante leningen die op termijn tot grote verliezen gaan leiden.

Maar door het centrale-bankbeleid is de ambacht van 'market makers' veranderd. Zo is er een kaalslag in 'money market funds', zeer liquide fondsen die louter kortetermijnpapier kopen. Deze fondsen zijn niet meer rendabel, en verdwijnen massaal.

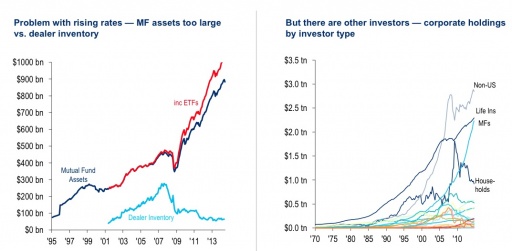

Dit valt onder andere terug te zien in de 'dealer inventory', de obligaties die worden aangehouden door 'dealers'.

Kortom, de obligatiemarkt was nog nooit zo illiquide als nu, dankzij de centrale banken.

Bij vroegere verkoopgolven zwakte banken — de 'dealers' — hevige koersschommelingen op door deze over tijd uit te spreiden. Prijzen daalden hoe dan ook, maar op een relatief beheerste manier. Dankzij nieuwe regulering en extreme monetair beleid, doen banken en andere instellingen dit bijna niet meer.

Het gevolg is dat bij een exit — wanneer iedereen ineens, om wat voor reden dan ook, zijn obligaties wil verkopen — er niet direct kopers zijn die vraag en aanbod over tijd uitspreiden. De markt is illiquide, en dat zal zich wreken wanneer de dominante trend in de obligatiemarkt keert. Dit verschijnsel zal zich uiten in onder meer 'flash crashes', zeer korte maar zeer hevige koersdalingen in de obligatiemarkt.

Het gevolg zal het equivalent van Black Monday in 1987 zijn, maar dan op de obligatiemarkt in plaats van de aandelenmarkt. Die maandag daalde de Dow Jones 23% binnen één dag.

Obligatiebeleggers zullen de grote verliezers van het komende decennium zijn.

'Dealer inventory' krimpt en zal leiden tot het equivalent van black monday (1987) op de obligatiemarkt