Waarom China de sleutel tot de goudprijs is

9 augustus 2013

Een belangrijk Chinees gezegde luidt: “De sparende man wordt een vrij man”. De bijna anderhalf miljard Chinezen hebben dit advies ter harte genomen. Zij zwoegen voor financiële vrijheid. Zij sparen jaarlijks circa vier biljoen dollar — een getal met twaalf nullen. Maar weet u wat de Chinese spaardrift betekent voor een belegging in goud?

De media besteedt namelijk overwegend aandacht aan de Verenigde Staten en Europa: een kapitale blunder. Bij ons kunt u deze week lezen waarom China de sleutel tot hogere goudprijzen is, zodat u niet in dezelfde valkuil trapt: meer dan een derde van de goudvraag komt immers al uit China.

Hoe hoog is de Chinese goudvraag?

De Chinezen sparen ruim 50% van hun inkomen — een ongekende som. Niettemin kennen de spaarrentes in China een prijsplafond. Banken mogen niet meer dan 110% van de rentevoet van de Chinese centrale bank—de People’s Bank of China (PBoC) — aan spaarders uitbetalen, wat momenteel overeenkomt met een spaarrente van ongeveer 3%. Over het algemeen blijft deze spaarrente achter bij de inflatie: niet bepaald een vruchtbare plek om als Chinees zijnde vermogen te stallen.

Goud is voor de Chinese spaarder daarentegen een goedgezind alternatief. Een journalist ter plekke stond versteld toen hij door huisvrouwen werd verdrongen bij het bekijken van geëtaleerd goud. Gekscherend noemde hij de goudprijs later een “tweestrijd tussen Chinese huisvrouwen en op QE speculerende beleggers”. Een goudbelegging wordt beschouwd als een koopkrachtreserve, een gunstig oppotmiddel. Zo groeide goud in het land van de draak uit tot een statusobject: het weerspiegelt hoe goed het iemand vergaat. Iemands economische gesteldheid wordt afgelezen van zijn goudbezittingen; niet van zijn dollarbezittingen.

Ook de Chinese centrale bank slaat grote hoeveelheden goud in. Men koopt naar schatting 600 ton per jaar op de markt —bijna 13% van de jaarlijkse goudvraag — maar wie weet in hoeverre de Chinese centrale bank van de prijsdaling in goud profiteert. De PBoC houdt haar aankopen angstvallig stil. Het is gissen hoeveel en in welk tempo zij hun goudvoorraad uitbreiden.

Wat is het verband tussen de goudprijs en China?

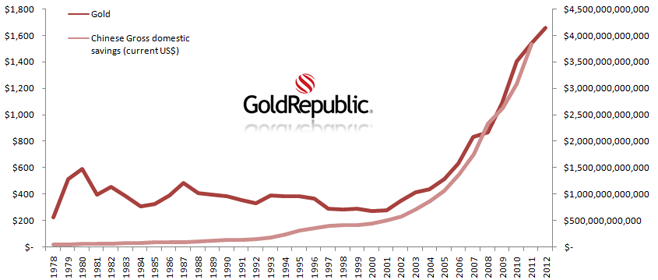

De cijfers zijn verbazingwekkend. Wanneer we kijken naar de correlatie tussen de bruto nationale besparingen in China —de som die Chinezen sparen in een jaar tijd — en de goudprijs, zien we een onlosmakelijk verband. De betreffende correlatie bedraagt sinds 1978 een 0.93 en sinds 1998 zelfs 0.99! Kortom, hoe meer de Chinezen sparen, hoe hoger de goudprijs.

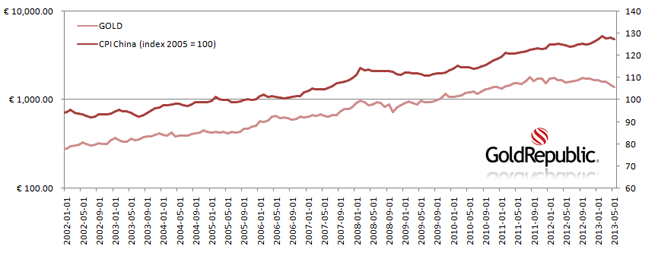

Daarnaast vinden we een gelijksoortig verband terug tussen de Chinese consumentenprijsindex (CPI) en goud. Hoe hoger de inflatie, hoe meer goud men koopt. In dit geval bedraagt de correlatie tussen beide sinds 1993 een 0.79 en de afgelopen tien jaar — sinds het begin van de langjarige bullmarkt in goud — zelfs 0.97! Het is een gunstig signaal dat de consumentenprijzen die vandaag bekend zijn gemaakt weer toenemen in China, waaronder de voedselprijzen met 5% op jaarbasis.

Wanneer de inflatie hoog is en de reële spaarrentes negatief zijn — dankzij het eerder genoemde prijsplafond op spaarrentes — is goud een opportune uitweg voor de spaarcenten van de Chinese bevolking. Het Britse Standard Chartered toonde overigens eerder aan dat er van 2000 tot 2010 een sterke samenhang bestond tussen de toenemende inkomens in China en India en de goudprijs.

Waarom dalen de goudprijzen dan?

De geobserveerde correlaties die wij hierboven bespreken vertonen sinds december 2012 een aanzienlijke afwijking. Zo is de afgelopen maanden het verband tussen de Chinese CPI en de prijs van goud volkomen verdwenen. Niet geheel verwonderlijk, daar de goudprijs precies sinds dat moment een correctie ondervindt.

De perikelen rond de afbouw van het QE-programma wegen zwaar op de goudprijzen. Zoals vorige week behandeld is in onze nieuwsbrief, lijkt — mits er geen onverwachte gebeurtenissen plaatsvinden — een (zeer tijdelijke) afbouw van het QE-opkoopprogramma zo vroeg als september voor de hand liggend. Zodra begin volgend jaar de Fed echter onherroepelijk wordt gedwongen om QE weer te verhogen, zal de goudprijs opnieuw zijn klim naar boven inzetten en de correlatie weer herstellen. De onvoorspelbaarheid van geo-politieke spanningen kunnen niettemin zelfs op korte termijn tot een drastisch hogere goudprijs leiden, zeker indien zij de Fed het ultieme reden geven om QE niet te verlagen.

Daarnaast slaagt de Indiase overheid er vooralsnog in de goudvraag uit India in te dampen. De importheffingen op goud en het ontmoedigingsbeleid gericht op juweliers die beleggingsgoud verkochten hebben hun uitwerking op de Indiase goudvraag. Dit lijkt echter op langere termijn meer problemen dan vooruitgang in de hand te werken: de goudsmokkel is inmiddels een regelmatiger fenomeen dan de drugssmokkel in het land van de moesson.

Hoe zit het met de groeivertraging en kredietzeepbel in China?

De kredietzeepbel in China lijkt tot een voortijdig einde te komen. De recent ingewijde overheid waarschuwt voor te optimistische verwachtingen. Er hebben zich zeepbellen gevormd in een uitgedijde vastgoedsector en in overheidsgefinancierde infrastructuurprojecten. De nijverheid neemt zienderogen af en de landen die merendeels naar China exporteren — zoals Australië en Zuid-Korea — vertonen erbarmelijke productiecijfers. Ook lijkt er een bankencrisis te ontstaan na een aantal excessen van Chinese banken.

Er bestaat overigens een opzienbarend verband tussen het uitbarsten van crises en de oplevering van recordbrekende wolkenkrabbers. Het is opmerkelijk dat China uitgerekend nu druk bezig is met de aanbouw van de Sky Tower in de Chinese stad Changsha. Toeval? Wie zal het zeggen.

Wat voor gevolgen heeft een Chinese groeivertraging of crisis op goud? Deze zijn waarschijnlijk overwegend positief. Het valt te verwachten dat de PBoC de rentes verlaagt om de banken liquiditeit te verschaffen. Zoals eerder opgemerkt zijn de spaarrentes gekoppeld aan de rente van de PBoC. Kortom, het aanhouden van spaarsaldi wordt nog minder interessant.

Ook lijkt het beleid van de overheid — dat enorme infrastructuurprojecten onderneemt — en van de centrale bank een waarborg voor inflatie. Hogere consumentenprijzen doen de reële rente op een spaarrekening nog verder dalen. Goud is dan een opportuun alternatief.

De slag om goud: China heeft langste adem

De krachtmeting tussen de Chinese huisvrouwen (en spaardriftige mannen) en de Fed kan op zeer korte termijn in het nadeel van goud uitvallen, afgezien van onverwachte (geo-politieke) ontwikkelingen. Op lange termijn zullen de Chinezen echter het gevecht in hun voordeel beslechten, met een hogere goudprijs als gevolg. De spaar- en goudgekte in China lijkt een doorslaggevende bijdrage te gaan leveren aan een hogere goudprijs. Vaststellen hoe snel deze strijd wordt beslist, is meer een kunst dan wetenschap; in het ideale geval hebben wij door goud te kopen reeds een plek op de goudtrein bemachtigd alvorens de markten weer losbarsten.