De wereldwijde CapEx-crisis

20 november 2017

CapEx staat kortweg voor capital expenditures: de investeringen in vaste activa. Deze investeringen in vaste activa zijn grotendeels verantwoordelijk voor de economische groei en als zodanig voor de toename in reële lonen. Maar de economische groei is niet wat het geweest is. Sinds de crisis van 2008, ligt de economische groei historisch gezien flink beneden peil. Hoe komt dat? Door de wereldwijde CapEx-crisis. Leest u mee?

Herstel of geen herstel, de economische groei blijft zwak

Zo liet de Wereldbank als zien dat van 2003 tot 2007 de jaarlijkse gemiddelde wereldwijde groei 4,1% bedroeg en na 2008 slechts 1,8%. Bovendien geldt dit voor zowel ontwikkelde als opkomende landen. De trend is, hoe dan ook, veelzeggend voor de ontwikkelde landen. De ontwikkelde landen groeiden 3% tot voor de crisis en na groeiden met slechts 0,4% na de crisis. Of per land:

- OECD-landen: 2,8% pre-crisis, 0,2% post-crisis

- Eurolanden: 2,5% pre-crisis, -0,3% post-crisis

- Japan: 1,9% pre-crisis, -0,6% post-crisis

- Verenigde Staten: 2,9% pre-crisis, 0,5% post-crisis

- Niet-OECD-landen: 6,5% pre-crisis, 1,9% post-crisis

Dit is allemaal opzienbarend, want normaal gesproken is de periode na een recessie een periode van snelle economische groei. Dat kan ook bijna niet anders, want je komt van een lager niveau. Maar dit keer was het anders.

Wat is de reden achter deze belabberde economische groei?CapEx is historisch laag!

Bedrijven zijn terughoudend met nieuwe investeringen in vaste activa. Opzienbarend was toen een moderator met Gary Cohn, economisch adviseur van Trump en verdediger van het recente belastingvoorstel, in een conferentie vol met CEOs uit het Amerikaanse bedrijfsleven aan de CEOs vroeg wie er naar aanleiding van de belastingplannen wél de CapEx zouden opschroeven er niemand zijn hand opstak. Trump´s rechterhand Gary Cohn lachte schuchter, maar was toch vooral verbaasd.

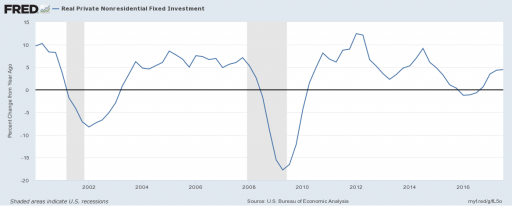

Een en ander kunnen we terugzien in de volgende grafiek, die de jaarlijkse verandering in investeringen in (niet-residentiële) private vaste activa weergeeft:

Bron: St Louis Fed

Bovenstaande grafiek komt rechtstreeks uit het bbp-rapport van de U.S. Bureau of Economic Analysis (BEA). Historisch gezien waren de kapitaalinvesteringen (CapEx) altijd positief ten tijde van economische hoogtij. Maar een jaar geleden gebeurde er iets onverwachts. De CapEx was negatief zelfs toen er geen sprake was van een recessie. Sindskort is de groei in CapEx weer licht negatief, maar nog steeds ver beneden niveau (zeker na de daling in CapEx gedurende de crisis).

Het economisch herstel is dus nog steeds opzienbarend zwak als we kijken naar de bereidheid van bedrijven om CapEx te verhogen.

Bedrijven zijn dus sceptisch over deze kapitaalinvesteringen, en dus blijft de economische groei achter.

En dat allemaal ondanks dat rentes op recordlaagte staan. Wat is er mis? Want deze bedrijven lenen wel; de schuldenberg groeit immer nog steeds. Dus waar geven bedrijven hun geld aan uit als het niet aan kapitaalinvesteringen is?

Terugkoop van aandelen

Geen CapEx dus, maar wat dan wel? Het antwoord is kortgezegd: het terugkopen van aandelen.

U leest het goed. Een goed deel van de aankopen die de aandelenmarkt verder opstuwt zijn aankopen van de bedrijven van wie deze aandelen zijn. Het aantal bedrijven dat aandelen terugkoopt is ongekend. En het bedrag dat zij elke maand terugkopen is eveneens ongekend.

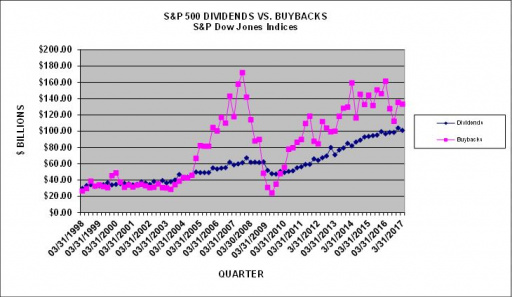

Bekijkt u ook onderstaande grafiek, waarop u zowel de uitbetaalde dividenden als de teruggekochte aandelen kunt terugzien:

Bron: MarketWatch

Wat kunnen we hieruit concluderen?

Simpelweg dat we sinds de crisis van 2008 bedrijven met name geld inzetten om geld terug te brengen naar de aandeelhouder, door middel van dividenden of door aandelen terug te kopen (wat, ietwat gesimplificeerd, dezelfde gevolgen heeft voor aandeelhouders).

Bedrijven geven dus minder uit aan CapEx dan vroeger (vóór de crisis), maar geven nu recordhoeveelheden uit aan dividenden en het terugkopen van aandelen.

Vinden we het gek dat de economische groei nooit op pre-crisis niveau is teruggekeerd?

En aandeelhouders, waar moeten die dit geld in investeren? Over het algemeen in financiële activa: vandaar de zeepbel in vastrentende waardes (obligaties, etc).Conclusie

De conclusie is simpel: bedrijven investeren niet in kapitaal, maar brengen geld massaal terug naar de aandeelhouder. Dat betekent dat we nog steeds niet de economische groei kunnen verwachten van voor de crisis. En lage economische groei, gecombineerd met stijgende rentes, betekent goed nieuws voor goudprijzen in de komende jaren.