Trump's belastinghervorming ontleed

13 oktober 2017

Twee weken geleden publiceerde het kabinet van president Donald Trump een uitgewerkte versie van een van zijn belangrijkste verkiezingsbeloftes: de belastinghervorming. Niet alleen stelt het kabinet voor om de vennootschapsbelasting te verlagen (iets waarin Rutte III de Amerikanen lijkt te volgen), het voorstel omvat eveneens andere belastinghervormingen. Het probleem is echter dat Trump de belastingen wil verlagen zonder in de publieke uitgaven te snijden. Daardoor zullen het begrotingstekort en de reeds reusachtige staatsschuld verder oplopen. En wat heeft dit bovendien allemaal met de Federal Reserve te maken?

Trump's belastingplan samengevat

Op 27 september publiceerde het Witte Huis het volledige belastingvoorstel, dat de titel “Unified Framework for Fixing Our Broken Tax Code” (vrij vertaald: algemeen kader om onze kapotte belastingwetten te repareren) draagt. U kunt de gehele tekst hier aantreffen.

Kort samengevat, behelst Trump's voorstel de volgende punten:

- Een verlaging van de vennootschapsbelasting naar 20%

- Een plafond voor de vennootschapsbelasting die kleine ondernemingen betalen van 25%

- Een eenmalige korting op de vennootschapsbelasting wanneer multinationals geld dat gestald is in het buitenland repatriëren

- Bedrijven mogen de komende vijf jaar kapitaalinvesteringen direct volledig afschrijven, waardoor de (te belasten) winst lager is dan anderzijds het geval zou zijn

- Het aantal belastingschijven in de inkomstenbelasting wordt verlaagd van zeven naar drie (12%, 25% en 35%)

- De standaardheffingskorting wordt verdubbeld en de heffingskorting voor kinderen wordt verhoogd

- Meerdere aftrekposten op de inkomstenbelasting worden afgeschaft of verminderd

- Een eliminatie van de erfbelasting

De Lafferkromme

Natuurlijk, we weten allemaal (of zouden allemaal moeten weten) dat landen met lage belastingen een hogere economische groei hebben dan landen met een hoge belastingdruk. Het kan dus prima zijn dat de totale belastinginkomsten omhooggaan, terwijl tegelijkertijd de belastingdruk verlaagd wordt. Wanneer er meer economische activiteit is, valt er meer te belasten. Trump, in zijn optimisme, denkt zelfs de gehele belastingverlaging te kunnen financieren met economische groei, maar dat lijkt overdreven.

Waar Trump eigenlijk naar verwijst, is de Lafferkromme:

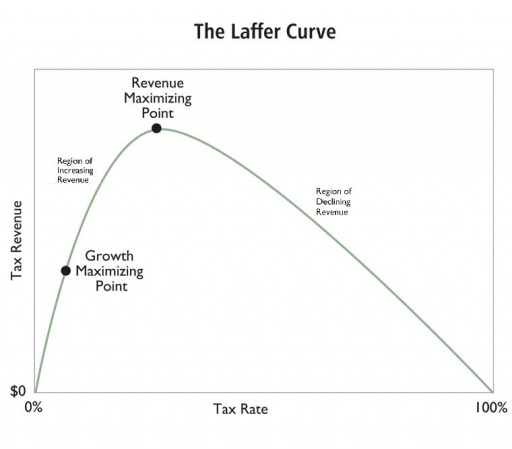

De Lafferkromme. Bron: Forbes

De geschiedenis achter de Lafferkromme is bijzonder. Het verhaal is dat de (tot dat moment redelijk onbekende) Amerikaanse econoom Arthur Laffer de toenmalige stafchef Donald Rumsfeld tijdens een borrel probeerde te overtuigen dat de door toenmalig president Gerald Ford voorgestelde belastingverhoging een slecht idee was. Laffer beargumenteerde dat de belastingdruk al voorbij haar “optimum” lag (het “Revenue Maximizing Point” in bovenstaande afbeelding). Een belastingverhoging zou daarom niet tot meer, maar tot minder inkomsten leiden. Hij gebruikte ter plekke een servet om zijn Lafferkromme te tekenen en Rumsfeld te overtuigen. Rumsfeld was niet volledig overtuigd, maar het servet werd later wel een museumstuk.

Trump stelt nu precies hetzelfde als Arthur Laffer dat eerder deed. Maar in tegenstelling tot Laffer, gebruikt Trump ditmaal hetzelfde argument om een belastingverlaging te bepleiten, en niet een belastingverhoging te vermijden. Een belastingverlaging zou ons dichterbij het “optimum” brengen en daarom de totale belastingopbrengst verhogen.

Dit lijkt allemaal redelijk, maar is puur giswerk. Er bestaat geen enkele manier om de vorm van de kromme ergens vanaf te leiden, laat staan te weten op welk punt van de kromme we ons momenteel bevinden.

Mijns inziens is het aannemelijker dat we ons ergens tussen het “Revenue Maximizing Point” (belasting-optimum) en het “Growth Maximizing Point” (groei-optimum) bevinden. Ja, de economische groei is gevoelig voor een belastingverlaging. Kapitaalinvesteringen worden interessanter en marginale investeringen worden ineens rendabel met een lager belastingtarief; kapitaalaccumulatie wordt aangewoekerd. Maar het is niet zo dat deze groeitoename de belastingverlaging kan financieren; de totale belastingopbrengst gaat eerder omlaag dan omhoog.Gevolgen voor begrotingstekort en staatsschuld

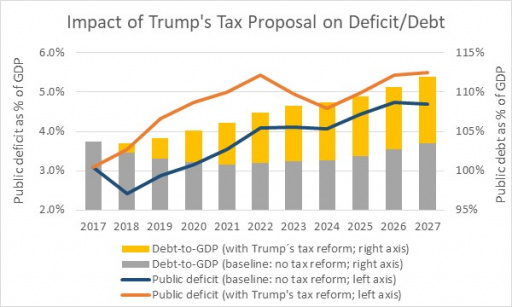

De Urban-Brookings Tax Policy Center (TPC) is het blijkbaar met me eens. Zij berekenden de impact van Trump’s belastingvoorstel op het begrotingstekort voor de komende tien jaar. Daarbij hielden ze ook rekening met de geprojecteerde economische groei (bbp-groei).

Ik nam deze data en vergelijk deze met de projecties van het Congressional Budget Office (CBO) waarin (nog) geen rekening was gehouden met een eventuele belastinghervorming.

Hieronder kunt u het resultaat zien:

Bron: grafiek door UFM Market Trends, data verzameld en verwerkt door de auteur; geprojecteerde begrotingstekorten na Trump´s belastinghervorming: Urban-Brookings Tax Policy Center (TPC) [1], referentie-projecties van nominale bbp-groei: Congressional Budget Office, "The Budget and Economic Outlook: 2017 to 2017", St Louis Fed.

In deze grafiek zien we dat zowel het begrotingstekort (als percentage van het bbp) als de publieke staatsschuld (als percentage van het bbp) veel hoger uitvallen met Trump’s plannen. In 2018 zou het begrotingstekort op 3,5% van het bbp uitkomen, in plaats van 2,4% zonder de belastinghervorming. Maar ook in latere jaren blijft het effect op het staatshuishoudboekje negatief. Dermate negatief dat na tien jaar de staatschuld geen 103% van het bbp is, maar 111% van het bbp, ondanks dat het bbp hoger zou liggen.

In andere woorden, kortetermijngroei ten koste van toekomstige groei?

Gevolgen voor de Fed en de inflatie?

Nu is dit allemaal wel best, maar waarom zou dit relevant voor goudbeleggers zijn?

De reden is vrij simpel. Het merendeel van de Fed-balans bestaat uit Amerikaanse langetermijnschuld. Deze staatsobligaties met lange looptijden zijn zeer afhankelijk van de kredietwaardigheid van de Amerikaanse overheid. En Moody’s nam al een voorschot op de voorgestelde belastinghervorming en kwam tot de conclusie dat Trump’s plannen "waarschijnlijk negatief voor de kredietwaardigheid van de VS zullen uitvallen". “President Donald Trump’s tax proposal would probably weigh on the U.S. government’s credit outlook, on concerns that it would cause the federal deficit to swell”, lezen we in dit Bloomberg-artikel.

Een lagere kredietwaardigheid betekent dat de rente op Amerikaanse staatsobligaties op middellange termijn kan stijgen en dat de kans op een eventueel bankroet toeneemt. En dat betekent dat de activa die de Amerikaanse munt ondersteunen (deze langlopende US Treasuries) zullen verslechteren. De kwaliteit van de dollar zal afbrokkelen, wat een effect heeft op de vraag naar dollars en daarom op middellange termijn op de waarde van de dollar.

En dat betekent goed nieuws voor goud. Voor belastingbetalend Amerika en beleggers in goud zeg ik daarom: laat maar komen die belastingverlaging!