Over de overgewaardeerde aandelenmarkt

24 november 2017

Ik heb al vele malen geschreven over de overgewaardeerde aandelenmarkt. Aandelenprijzen staan hoog, te hoog, volgens mijn analyse. Deze overwaardering is niet iets recents. De aandelenmarkt is al jaren erg overgewaardeerd. Ik heb verwoede discussies gehad met andere analisten die mijn ongelijk wilden bewijzen. Zo hoor ik vaak dat de Amerikaanse aandelenmarkt veel technologiebedrijven omvat die harder groeien. Vroeger bestonden de belangrijkste Amerikaanse beursindices uit bedrijven uit andere sectoren, zoals nutsbedrijven. Daarom is een hogere koers/winstverhouding voor de Amerikaanse beurs nu (ten opzichte van vroeger) gerechtvaardigd. En bovendien is de hogere koers/winstverhouding gerechtvaardigd voor de Amerikaanse beurs ten opzichte van andere beurzen. Waar of niet waar?

De aandelenmarkt is overgewaardeerd

Ik heb hier, hier en hier bijvoorbeeld eerder geschreven over hoe sommige indicatoren erop wijzen dat de (Amerikaanse) aandelenbeurs zwaar overgewaardeerd is. Ik ga daarbij uit van de Equity Q-ratio. Ik beschreef Q als “hoeveel euro er op de aandelenmarkt wordt betaald voor een euro aan eigen vermogen [van het onderliggende bedrijf].”

Normaal gesproken neigen beleggers echter eerder naar een gemiddelde koerswinstverhouding. De koerswinstverhouding kan verkregen worden door simpelweg de beurskoers (of beurskoersen als we over een marktgemiddelde spreken) te delen met de winst of winsten.

De vraag is dan nog: welke winst. We kunnen de winst van de afgelopen twaalf maanden pakken, maar we kunnen ook de gemiddelde winst van de afgelopen tien jaar nemen. Het voordeel van het laatste is dat de erg volatiele bedrijfswinsten daarmee afgevlakt worden, zodat we beter het effect van de “koersen” kunnen zien en minder worden afgeleid door de “winsten”.

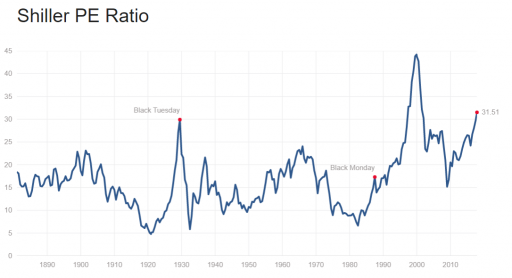

Deze verhouding is dus, naast de Equity Q, een zeer robuuste indicator van overwaardering op de aandelenbeurs. Deze koerswinstverhouding wordt ook wel "Shiller's P/E ratio" (naar Nobelprijswinnaar Robert J. Shiller), P/E 10, "Cyclically adjusted P/E ratio" of simpelweg "CAPE'" genoemd. Zie ook de volgende grafiek:

Source: Multpl.com, data courtesy of Robert Shiller

In bovenstaande grafiek kunnen we zien dat de beurs erg overgewaardeerd is, ook volgens de gemiddelde (historische) koerswinstverhouding van de S&P 500, een van de belangrijkste beursindices in de VS.

Maar de sectorcompositie is veranderd over tijd: technologiebedrijven hebben nu de overhand!

kent de beruchte FANG-afkorting misschien wel: Facebook, Amazon, Netflix en Google (waarvan de holding tegenwoordig Alphabet heet). Deze bedrijven hebben de afgelopen jaren – gedurende de zeepbel – enorme rendementen laten zien. In het huidige kalenderjaar, hebben deze bedrijven een gemiddeld rendement van 41,6% gehad, terwijl het jaar nog niet eens voorbij is. Vergeleken met de 14,1% die de S&P 500 heeft opgeleverd sinds de jaarwisseling, is het duidelijk dat deze technologiebedrijven het voortouw nemen. Het heeft mij ertoe geleid om de huidige bubbel deels als “dotcom 2.0” te karakteriseren.

Maar er is sprake van een “nieuwe economie”. Er gelden “nieuwe wetten”. De internetrevolutie is in volle vaart gezet. De beurs is niet meer dezelfde.

En mijn thesis over een “hevige overwaardering op de beurs” heeft geen fundament, aldus de critici.

De samenstelling van de index is namelijk erg veranderd over tijd. En op het eerste oog hebben degene die menen dat de beurs NIET is overgewaardeerd een goed punt. Het is waar: de afgelopen jaren is de sectorcompositie van de index flink gewijzigd. Tegenwoordig hebben technologiebedrijven een groter aandeel in het totaal; vroeger hadden bijvoorbeeld nutsbedrijven een groter aandeel in het totaal.

Thesis bewezen! Dachten veel ontkenners van een nieuwe zeepbel op de beurs.

Gelukkig heeft GMO, de vermogensbeheerder van de bekende Jeremy Grantham, het vuile werk voor me gedaan in een bijdrage die "FAANG SCHMAANG: Don’t Blame the Overvaluation of the S&P on Information Technology" getiteld is.

De auteurs van deze analyse dachten namelijk dat er nog een cruciale stap ontbrak: veronderstellen dat critici (beleggers die zweren dat er geen zeepbel is) gelijk hebben en de sectorcompositie ons ongelijk bewijst. Dus moeten we dan de huidige koerswinstverhoudingen corrigeren voor de moderne sectorcompositie en dan kijken of de koerswinstverhouding nog steeds een zeepbel aangeeft.

FAANG SCHMAANG?

Laten we dus maar even naar de conclusies van GMO kijken, want dan kunnen we voor eens en altijd de mythe achter ons laten dat de aandelenmarkt helemaal niet overgewaardeerd is.

Koers/winstverhouding van de Amerikaanse beurs gecorrigeerd voor sectorcompositie

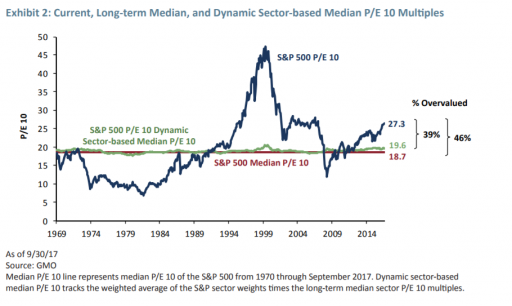

Laten we beginnen met de eerste conclusie uit de GMO-analyse. Als we de huidige koers/winstverhouding (blauwe lijn, vergelijkbaar met de 10-jarige Shiller P/E) afzetten tegen de historische koers/winstverhouding (rode lijn), dan is de Amerikaanse beurs 46% overgewaardeerd.

Maar dat laat buiten beschouwing dat tegenwoordig de sectorcompositie fundamenteel anders is: de technologiesector, bijvoorbeeld, heeft een groter gewicht. Dus hebben de heren van GMO een historische koers/winstverhouding berekend gecorrigeerd voor sector. Wat is de gemiddelde koers/winstverhouding als we doen alsof het gewicht van elke sector dezelfde als vandaag is?

Het resultaat is veelzeggend: de beurs is nog steeds erg overgewaardeerd, doch iets minder. Als we rekening houden met de nieuwe sectorgewichten, is de beurs nog steeds 39% overgewaardeerd. De gemiddelde koers/winstverhouding gecorrigeerd voor sectoren is 19,6, iets hoger dan de 18,7 niet gecorrigeerd voor de veranderende sectorgewichten.

Bron: GMO

Koers/winstverhouding per sector

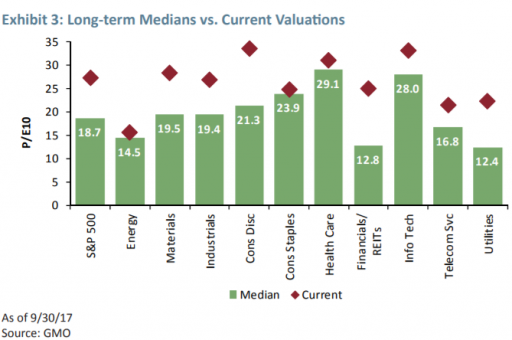

Als de thesis van onze critici klopt, dan moeten we dus zien dat op sectorniveau er bijna geen sector overgewaardeerd is. Immers, volgens hen lijkt de beursindex een hoge koers/winstverhouding te hebben, maar worden we gefopt omdat bepaalde sectoren als technologie een groter gewicht hebben dan vroeger. Technologie-aandelen zijn historisch niet overgewaardeerd, zeggen ze, maar technologie-aandelen vormen een groter deel van de totale index.

Laten we dus maar eens naar de koers/winstverhouding per sector kijken. Hieronder de grafiek van wederom GMO:

Bron: GMO

De conclusie moet duidelijk zijn: iedere sector is op historische basis overgewaardeerd. De financials vallen op, maar ook de industrials en utilities vallen erg op. Enkel energie en consumer staples zitten dicht rond “fair value”, maar zelfs deze probleemsectoren zitten boven hun historisch gemiddelde. Kortom, de data op sectorniveau laat duidelijk zien dat de beurs over de gehele breedte flink overgewaardeerd is.

Koers/winstverhouding van de Amerikaanse beurs vergeleken met westerse beurzen op sectorniveau

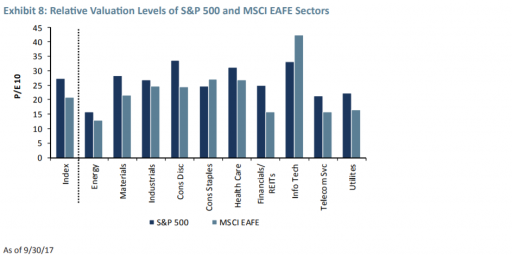

Laten we ten slotte de andere Westerse beurzen (in dit geval door middel van de MSCI EAFE index) vergelijken met de Amerikaanse beurs. De overige Westerse beurzen hebben uiteraard minder technologiebedrijven in hun indices. Kijkt u naar de volgende grafiek die de sectorwaarderingen van de Amerikaanse S&P 500 vergelijkt met de Westerse beurzen:

Ironisch genoeg, zijn technologiebedrijven buiten de Verenigde Staten nóg heviger overgewaardeerd dan hun soortgenoten die aan de Amerikaanse beurs genoteerd staan. Maar in alle andere sectoren, zijn bedrijven genoteerd aan de Amerikaanse beurs zwaarder overgewaardeerd.

Kortom, ook als we niet naar historische waarderingen kijken, maar enkel naar de verschillen tussen de Amerikaanse en overige Westerse beurzen, dan moeten we tot de conclusie komen dat de Amerikaanse beurs duur, erg duur is.

Conclusie

De beurs is gewoon zwaar overgewaardeerd, punt. Dat vertelt ons niet wanneer de volgende beurscrash plaatsvindt, maar wel dat beleggen in aandelen momenteel buitengewoon dom is. De verwachte beursrendementen voor de komende jaren zijn, als we een blik op de geschiedenis werpen, zeer laag tot zwaar negatief. Het devies is duidelijk: vermijd de Amerikaanse aandelenmarkt.