Dit gebeurde er de laatste keer dat bedrijfswinsten daalden

6 februari 2015

Velen menen dat de Amerikaanse economie herstellende is. Maar wat als het tegenovergestelde waar is? Wat als de Amerikaanse economie eerder vroeger dan later opnieuw getroffen zal worden door een recessie? Een recessie zal grote, negatieve gevolgen hebben voor uw vermogen. Ik heb deze week drie grafieken voor u. En ik kan alvast verklappen: we kunnen spreken over een onmiskenbare (financiële)

Dit gebeurde er de laatste keer dat bedrijfswinsten daalden ...

Velen menen dat de Amerikaanse economie herstellende is. Maar wat als het tegenovergestelde waar is? Wat als de Amerikaanse economie eerder vroeger dan later opnieuw getroffen zal worden door een recessie? Een recessie zal grote, negatieve gevolgen hebben voor uw vermogen. Ik heb deze week drie grafieken voor u. En ik kan alvast verklappen: we kunnen spreken over een onmiskenbare (financiële) orkaanwaarschuwing.

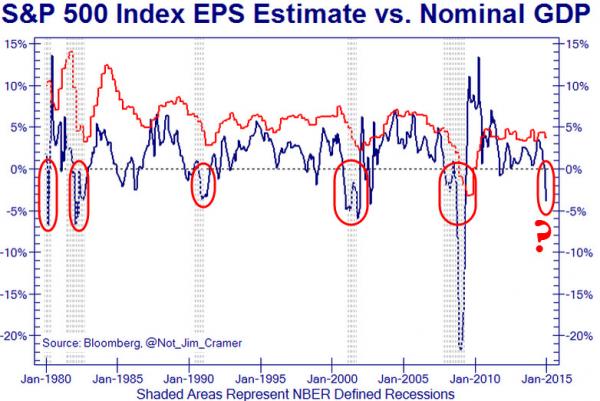

Waarschuwing 1: Dit gebeurde er de laatste keer dat bedrijfswinsten daalden ...

Het gebeurt niet vaak dat de markt verwacht dat bedrijfswinsten (winst per aandeel) dalen. Maar telkens dat het gebeurt, is het een ontegenzeggelijke aanwijzing voor een recessie.

Beter gezegd, sinds 1980 werd iedere recessie voorspeld door de algemene verwachting van dalende bedrijfswinsten.

En u raad het al: sinds de jaarwisseling staan de verwachte bedrijfswinsten diep in het rood.

Dit mag geen verrassing heten voor iemand die nuchter de stemming op Wall Street heeft gevolgd. Zo lieten veel topbestuurders al doorschemeren dat winsten onder druk staan, onder andere vanwege de sterke dollar. Door de sterk toegenomen dollarkoers, zien Amerikaanse bedrijven de winstmarges in het buitenland teruglopen.

Het mag ook u niet verrassen dat bedrijfswinsten dit jaar gaan dalen. Immers, bedrijfswinsten waren in 2014 nog nooit zo hoog. Inderdaad, gedurende de 4,54 miljard jaar dat onze geliefde planeet bestaat waren bedrijfswinsten nog nooit zo hoog.

Wat gebeurde er de laatste keer dat bedrijfswinsten daalden zoals nu in 2015? De laatste keer was in 2007 en wat volgde was de financiële orkaan van 2008, één van de meest vernietigende ooit. Gezien het feit dat deze indicator sinds 1980 foutloos is, moet ons doen geloven dat ons ook nu weer een verwoestende storm staat te wachten. Wat zal er verwoest worden? Pensioenen en vermogens zullen aan diggelen worden geslagen, zeker als rentes niet van hun plek komen (pensioenfondsen berekenen hun toekomstige verplichtingen aan de hand van de rentestand).

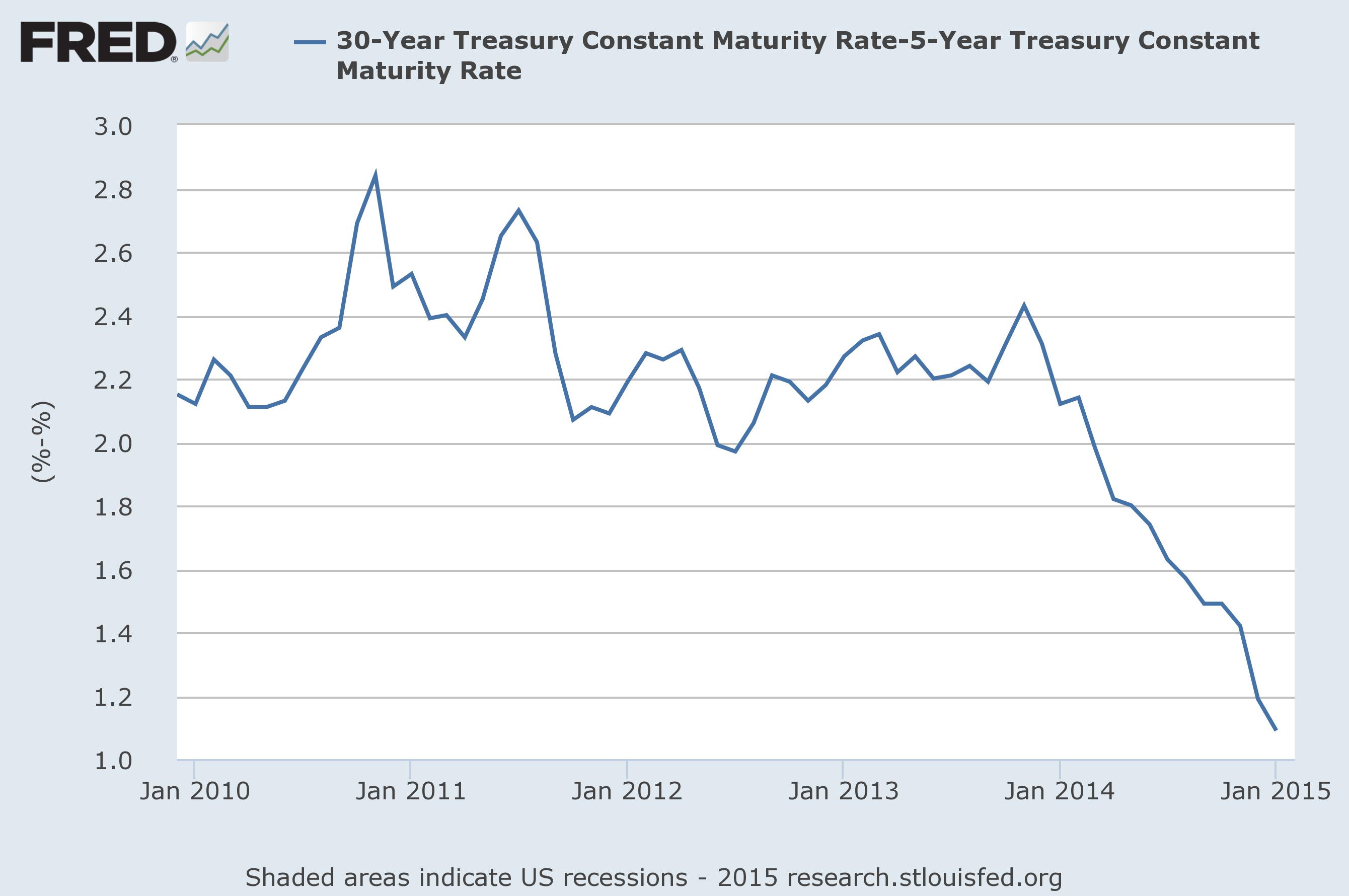

Waarschuwing 2: O wee als de rentecurve omdraait

Zo ziet een rentecurve er normaal uit:

Een langetermijnlening kent een hogere rente dan een kortetermijnkrediet. Dit uiteraard vanwege de grote risico's inherent aan een langdurige lening: inflatie, faillissement, etc.

Maar zo nu en dan is de kortetermijnrente hoger dan de langetermijnrente. En dat is precies wat aangeeft dat we op de drempel van een recessie staan. Zelfs de beruchte Ben Bernanke — voormalig voorzitter van de Federal Reserve — heeft de 'omgekeerde rentecurve' uitvoerig bestudeerd. Desondanks durfde hij in 2007 nog te stellen dat de omgekeerde rentecurve destijds geen economisch onheil inluidde. Uiteraard weet u wat er daarna gebeurde: we beleefden de grootste recessie sinds de Grote Depressie met een hoofdletter 'D'.

Nu is het zo dat wij — de mens — bezig zijn met het grootste monetaire experiment dat we ooit gewaagd hebben. Niet alleen is de schuldenlast buitengewoon hoog (is eerder gebeurd), maar centrale banken wereldwijd houden rentes op nul. Rentes zijn nog nooit zo laag geweest. Dus het kan best zijn dat deze indicator dit keer minder 'effectief' is.

Hoe dan ook, momenteel zien we dat de rentecurve sterk afvlakt. En dat betekent geen goed nieuws voor de economie en uw aandelenbeleggingen ...

Waarschuwing 3: Het enige ratio dat u hoeft te kennen staat op rood

Ik krijg wel eens de vraag wat het belangrijkste ratio op de beurs is. Als ik één cijfer wil weten, welk cijfer zou dat dan zijn?

Mijn stellige antwoord is het equity-Q-ratio. In een notendop, Q laat ons zien hoeveel de gewogen gemiddelde kosten van het vermogen van een bedrijf afwijken van het rendement op het vermogen van het bedrijf. Dit staat gelijk aan hoeveel euro er op de aandelenmarkt wordt betaald voor een euro aan eigen vermogen.

Dit ratio neigt altijd naar een evenwicht, net zoals vraag en aanbod naar elkaar neigen, vanwege arbitrage. Als er op de aandelenmarkt veel voor bedrijfsactiva wordt betaald, waarom niet eenvoudigweg zelf de activa kopen en dezelfde bedrijfsactiviteiten ondernemen? Andersom geldt hetzelfde: waarom zelf bedrijfsactiva kopen, als het voordeliger is om een eigendomsbewijs (een aandeel) van andermans bedrijfsactiva te kopen? Het ratio baant de weg voor winstgevende kansen, waardoor het altijd weer neigt naar een middelpunt.

Q laat zien hoe interessant aandelen zijn. Aandelen zijn vaak interessanter tijdens of na een recessie, en het minst interessant vlak voor een recessie (hoogmoed komt voor de val). Hoe hoger Q is, hoe groter de kans op een recessie.

En juist nu staat Q op het één na hoogst ooit (alleen in 2000 was Q hoger). Beter gezegd, Q impliceert dat aandelen ruim 63% te hoog staan.

Uiteraard geeft Q niet aan wanneer exact een recessie plaatsvindt. Maar dat doet geen enkel cijfer. Het enige wat het ons vertelt is hoe waarschijnlijk een recessie is. En juist daarover geeft Q veel zekerheid: een recessie is onontkoombaar, evenals tegenvallende aandelenrendementen de komende jaren.

Recessie onontkoombaar

Nu we weten dat een recessie eerder vroeger dan later toeslaat, moeten we voorbereidingen treffen. Hoe bereid u zich voor?