7 grafieken die de Amerikaanse economie opsommen

27 oktober 2017

Het is weer zover. Het derde kwartaalrapport 2017 over de Amerikaanse economie geschreven door ondergetekende en gepubliceerd door UFM Market Trends is zojuist uitgekomen (verderop kunt u deze geheel gratis downloaden). Een open deur, ik weet het, maar de ontwikkelingen in de Amerikaanse economie zijn van uiterst belang voor de edelmetaalmarkt. Wat heeft de Amerikaanse economie gedaan in het derde kwartaal en wat gaat ze doen in het vierde kwartaal? Kijkt u mee naar de volgende zeven grafieken.

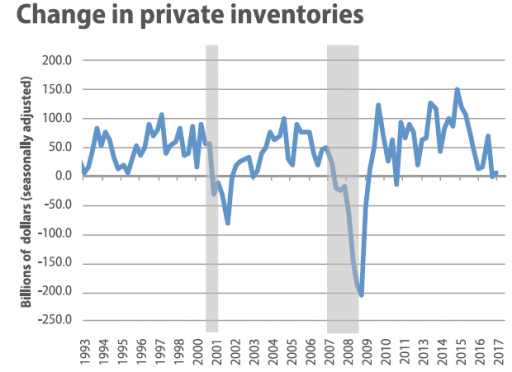

Grafiek #1: Verandering in (private) voorraden

Zoals ik ten tijde van het vorige kwartaalrapport in mijn bijdrage ”5 grafieken die bewijzen dat de Amerikaanse economie rap verslechtert” aangaf, verminderden bedrijven hun investeringen in nieuwe voorraden.

Ik schreef amper drie maanden geleden dat “corporate America” ofwel massaal een blunder aan het begaan is “die in het volgende kwartaal wordt hersteld”, ofwel tot de conclusie zijn gekomen dat voor de voorraden die zij eind 2016 kochten momenteel geen markt is. Ook schreef ik dat elke keer dat de Amerikaanse voorraden daalden, er sprake was van een recessie.

We zitten nu in het volgende kwartaal (u kunt ons meest recente kwartaalrapport hier downloaden). Maar de investeringen in nieuwe voorraden blijven praktisch op nul steken. Ondanks dat de economische (kwartaal)groei in de VS uitkwam op het hoogste niveau in twee jaar tijd (+3,1%), lijken bedrijven te waken voor flinke investeringen in nieuwe voorraden. Een goed teken? Niet bepaald.

Bron: Bureau of Economic Analysis (BEA)

Grafiek #2: Heeft de werkloosheid een bodem bereikt?

Een opvallende verandering viel waar te nemen in het derde kwartaal van 2017: het aantal wekelijkse werkloosheidsuitkeringen (weekly jobless claims) lijkt te hebben gebodemd en begon ineens hard te stijgen (met liefst 14,3% sinds het tweede kwartaal). De werkloosheid lijkt dus inderdaad een bodem bereikt te hebben.

Dit is dusdanig opvallend, omdat we in ons vorige kwartaalrapport opmerkten dat “werkloosheidsuitkeringen een cyclische bodem leken te naderen”, wat nu dus een feit lijkt te zijn. En een trendverandering in de werkloosheid betekent in veel gevallen een trendverandering in de economie.

Bron: U.S. Employment and Training Administration (ETA), publicatie: “Unemployment Insurance Weekly Claims Report” (gecorrigeerd voor seizoensinvloeden)

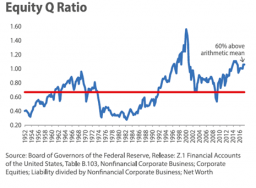

Grafiek #3: De aandelenmarkt is gigantisch overgewaardeerd

Opnieuw beleefde de (Amerikaanse) beurs een uitstekend kwartaal. Beursprijzen blijven maar stijgen. De belangrijkste beursindices stegen met dubbele cijfers:

- De S&P 500 is jaar op jaar met 15,5% gestegen

- De Dow Jones is jaar op jaar met 21,4% gestegen

- De NASDAQ is jaar op jaar met 22,3% gestegen

Maar de fundamenten zijn even zwak als voorheen: de winsten zijn amper gestegen en beleggers betalen daarom nu meer dollars voor een stukje bedrijf.

De Equity Q ratio is misschien wel de meest robuuste indicator voor overwaardering. Deze ratio geeft aan hoeveel dollars er op de beurs betaald wordt voor elke dollar die het kost om de onderliggende bedrijfsactiva te vervangen. En momenteel is de overwaardering weer verder uit de hand gelopen dan de afgelopen kwartalen: beursprijzen liggen ruim 60% boven de vervangingswaarde van de activa die deze aandelen vertegenwoordigen. Kortom, de beurs is gigantisch overgewaardeerd!

Bron: Federal Reserve, publicatie Z.1 Financial Accounts of the United States, tabel B.103

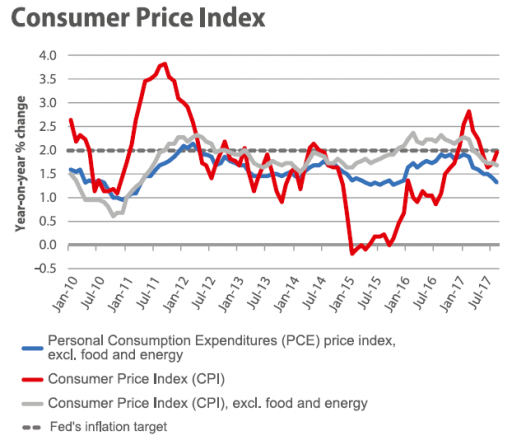

Grafiek #4: De inflatie neemt af

De Fed en een meerderheid van economen is ontzettend gekant tegen een lage inflatie. Deflatie is volksvijand nummer één. Het idee dat de inflatie afneemt, is daarom hoogst alarmerend volgens iedere Fed-bestuurder.

Nu is het zo dat de Federal Reserve waarschijnlijk in december nog de rente verhoogt. Maar wat als de inflatie verder afzwakt? In dat geval kan het weleens zijn dat de Fed terughoudend zal zijn met verdere renteverhogingen in 2018. Het deflatiespook komt dan weer om de hoek kijken.

Bron: U.S. Bureau of Labor Statistics, U.S. Bureau of Economic Analysis (BEA)

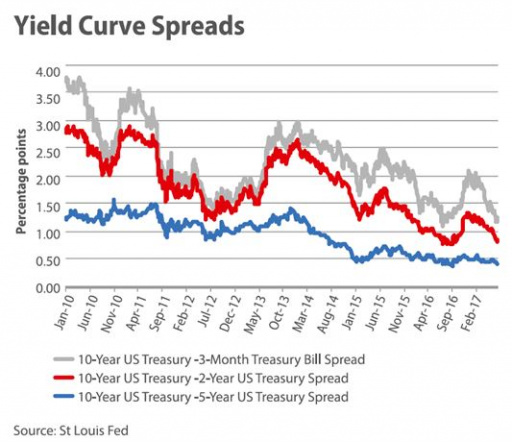

Grafiek #5: De rentecurve blijft maar afvlakken

Voor meer informatie over de rentecurve en waarom deze een zo goede voorspeller van recessies is, kunt u hier terecht. Ik schreef in juli nog dat: “een afvlakkende rentecurve [misschien] niet direct recessiegevaar (de komende zes maanden) [betekent], maar toch zeker wel daarna als deze trend zich doorzet. Een inverse rentecurve is immers het meest duidelijke signaal dat een recessie is uitgebarsten”.

We zijn nu weer drie maanden verder en wat blijkt? De rentecurve blijft maar afvlakken.

Concreter: het verschil (de “spread”) tussen de 10-jaarsrente (Amerikaanse staatsschuld) en de 2-jaarsrente nam met 17% af ten opzichte van het vorige kwartaal. En het verschil tussen de 10-jaarsrente en de 5-jaarsrente nam met 12% af tot slechts 37 basispunten.

Hoe lang zal het nog duren voordat de rentecurve helemaal vlak is of de kortlopende rente de langlopende rente overstijgt?

Bron: St Louis Fed

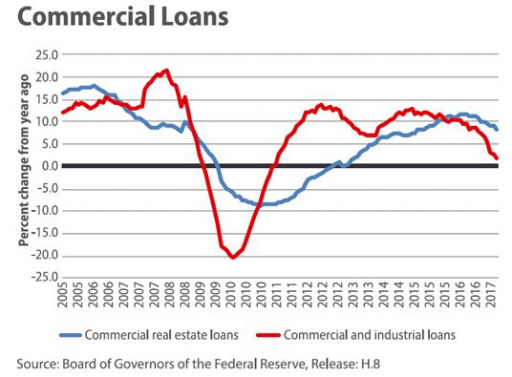

Grafiek #6: De groei in commercieel krediet zwakt verder af

Ook in ons vorig kwartaalrapport schreef ik over de groei in leningen aan het bedrijfsleven. Ik zei: “[H]et Amerikaanse bankwezen leent minder uit aan het bedrijfsleven. En dat is een voorbode voor een recessie”.

Sterker nog, de laatste keer dat de groei in het commercieel krediet zo zwak was (en afzwakte), was in 2008.

En ten opzichte van het laatste kwartaal blijft de groei van het commercieel krediet erg zwak: geen voorbode voor een flinke toename in de groei van de Amerikaanse economie.

Bron: Federal Reserve, publicatie H.8

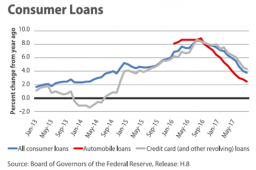

Grafiek #7: Groei in het consumptief krediet neemt aanzienlijk af

Niet alleen lijkt de kredietverstrekking aan het bedrijfsleven af te zwakken, ook de kredietverstrekking aan consumenten lijkt haar beste tijd te hebben gehad.

Zo zwakt in alle categorieën — doorlopende leningen (roodstand, creditcard, etc.), autoleningen en al het andere consumptief krediet — de kredietgroei af.

Weinig goed nieuws voor de Amerikaanse retailers: minder consumptie betekent minder inkomsten voor hen. Met name de auto-industrie, die we ook weer uitlichten in het volledige derde kwartaalrapport, zal het ongetwijfeld zwaar te verduren krijgen.

Het lijkt een kwestie van tijd te zijn voordat deze afname op het Amerikaanse bruto binnenlands product begint te wegen.

Bron: Federal Reserve, publicatie H.8

Conclusies?

Kortom, bedrijven zijn bang om te investeren in (nieuwe) voorraden, de werkloosheid neemt weer toe, de beurs was al overgewaardeerd maar aandelen zijn nu nóg extremer overgewaardeerd, de inflatie zwakt af, de rentecurve blijft maar afvlakken, en de kredietgroei neemt sterk af (zowel consumptief als commercieel krediet).

Belooft het vierde kwartaal veel goeds voor de Amerikaanse economie? Het antwoord op die vraag laat ik aan u over.

Dit alles en nog veel meer kunt u geheel kosteloos in het derde kwartaalrapport over de Amerikaanse economie van UFM Market Trends lezen. Ik raad u sterk aan om ook het complete rapport te lezen om helemaal bij te zijn over hoe de Amerikaanse economie ervoor staat. Deze is namelijk doorslaggevend voor uw edelmetaalbelegging.