5 grafieken die bewijzen dat de Amerikaanse economie rap verslechtert

14 juli 2017

Ieder kwartaal schrijf ik voor UFM Market Trends van Universidad Francisco Marroquín (Guatemala), gesteund door de John Templeton Foundation, over de kans dat er in de Verenigde Staten een recessie plaatsvindt. Deze week publiceerden we ons nieuwste rapport over de Amerikaanse economie met een aantal opzienbarende statistieken (u weet wel, van die statistieken die u nergens anders leest). Want op het eerste oog lijkt alles voor de zon te gaan: economische groei, de Fed verhoogt de rente (zogenaamd, volgens de hoge heren, omdat het economisch zo voor de wind gaat) en de inflatie blijft lekker laag. Maar er gebeurt iets dat niet van de krantenkoppen af te lezen is. Hier drie grafieken die laten zien dat er iets borrelt onder het oppervlak.

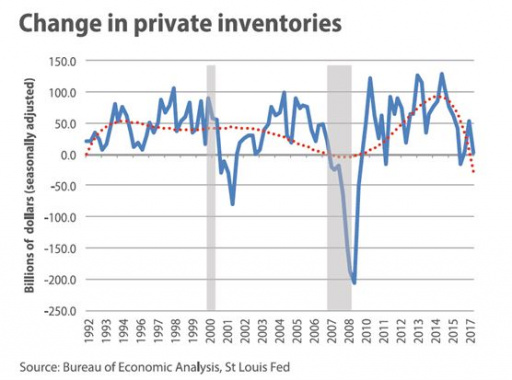

Probleem 1: Bedrijven investeren minder in voorraadopbouw

Het Amerikaanse bruto binnenlands product (bbp) had een zwaar begin van het jaar. In het eerste kwartaal groeide de Amerikaanse economie met 1,2%. Later werd dit cijfer naar boven bijgesteld tot 1,4%. Hoe dan ook, is dit een zwakke groei voor een economie die, zo lijkt sommigen te menen, een wonderlijke bloeifase doormaakt.

Echt een uitzondering is dit niet. In het eerste kwartaal van 2016 was de groei jaar op jaar slechts 0,8%. Van het vierde kwartaal van 2015 tot en met het tweede kwartaal van 2016 had de Amerikaanse economie sowieso groeiproblemen. De gemiddelde groei in deze drie kwartalen bedroeg iets meer dan een procent.

Waarom was de economische groei zo laag in het eerste kwartaal?

Terwijl er veel factoren waren die bijdroegen aan de lage groei in het eerste kwartaal (zoals u kunt lezen als u hier ons rapport gratis download), springt er een uit het hoog: bedrijven verminderen hun investeringen in nieuwe voorraden.

Indien Amerikaanse bedrijven evenveel hadden geïnvesteerd in het aanleggen van voorraden als in het vierde kwartaal van 2016, dan zou in Q1 de economische groei 2,5% bedragen, en geen 1,4%.

Wat is de conclusie? Ofwel “corporate America” begaat massaal een blunder die in het volgende kwartaal wordt hersteld, ofwel zien zij dat voor de voorraden die zij eind 2016 kochten momenteel geen markt is.

Het wordt nog beter: elke keer dat de Amerikaanse voorraden daalden, was er sprake van een recessie. Zie de volgende grafiek:

Bron: UFM Market Trends, Bureau of Economic Analysis (BEA), St Louis Fed

Kortom, we zijn gewaarschuwd. Is een miraculeus herstel zoals in 2015/16 uitgesloten? Uitgerekend toen daalden de bedrijfsvoorraden om vervolgens te herstellen. Het antwoord is uiteraard “nee”: maar als we ergens voor moeten waken is wat er gebeurt met de bedrijfsvoorraden bij de Amerikaanse groeicijfers voor het tweede kwartaal.

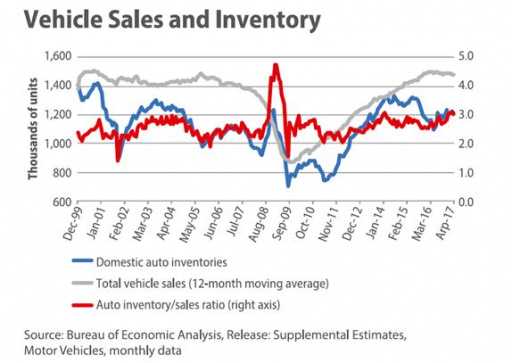

Probleem 2: De auto-industrie vervalt in een recessie

Autoverkopen in de Verenigde Staten: nog nooit waren ze zo hoog. Althans, tot voor kort. Want de expansie van de auto-industrie begint flinke deuken op te lopen. Het mag geen verrassing heten dat er een zeepbel in de auto-industrie is ontstaan: een zeepbel die opvallend veel lijkt op de subprime-hypotheekcrisis van 2008, waarbij kredietvoorwaarden versoepeld werden en banken steeds meer, langer, en aan de verkeerde mensen uitleenden.

Dat kan weleens zeer snel verleden tijd zijn. De zeepbel kan geknapt zijn.

De autoverkopen ten opzichte van een jaar eerder zijn al bijna 5% lager.

Niet alleen dat: er blijven voorraden onverkochte auto´s liggen. De laatste keer dat de voorraden ten opzichte van de jaarlijkse verkopen zo hoog waren, was in 2008. Geen goed nieuws dus. Autovoorraden stapelen zich op; autoverkopen dalen.

Kortom, de auto-industrie is voorbij zijn piek.

Bron: UFM Market Trends, Bureau of Economic Analysis (BEA)

De Fed publiceert acht keer per jaar de tegenhanger van het UFM Market Trends rapport, genaamd het "Beige Book" (maar eigenlijk de titel "Summary of Commentary on Current Economic Conditions" draagt). Hierin kwam men tot de volgende conclusie, die naadloos aansluit op de conclusie van mijn laatste rapport: “(…) [M]any Districts noted some softening in consumer spending, particularly in auto sales which declined in half of the Districts.”

De probleemtijden zijn terug voor de Amerikaanse auto-industrie en dat betekent slecht nieuws voor de Amerikaanse economie.

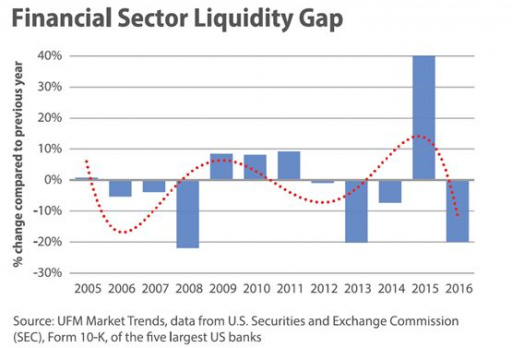

Probleem 3: Banken zijn op zoek naar liquiditeit en verminderen hun looptijdverschillen

Hoe ziet een gesimplificeerde bankbalans er tegenwoordig uit? Het antwoord op die vraag is niet moeilijk te raden. Aan de rechterkant, de passiva, staan voornamelijk direct opeisbare deposito’s met een looptijd van praktisch een dag (of minder). Aan de linkerkant, de activa, staan voornamelijk langlopende leningen aan het bedrijfsleven en consumenten (voornamelijk langlopende hypotheken). Kortom, historisch gezien waren looptijdverschillen nooit zo groot.

Wat deden banken vroeger dan wel niet?

Het antwoord is simpel: zij hadden dezelfde direct opeisbare deposito’s aan de passivakant. Maar zij investeerden het geld dat hen werd toevertrouwd voornamelijk in zeer liquide handelskrediet met een korte looptijd. Staatsschuld ook, maar in tegenstelling tot vandaag de dag, was dat voornamelijk staatspapier met een looptijd van minder dan een jaar.

Tijdens een fase van economische groei en hoogtij, nemen de looptijdverschillen van banken toe. Ze investeren op steeds langere termijn. Maar op een bepaald moment ontstaat er een systematisch tekort aan liquiditeit. De eerste banken beginnen (á la Margin Call, een uiterst boeiende film) hun looptijdverschillen drastisch te verminderen. Ze beginnen langlopende leningen af te bouwen en herstellen (deels) hun illiquide activa-passiva balans.

En dat betekent normaal gesproken een recessie.

Ironisch, niet? Banken die ons vertellen dat er slecht weer op komst middels het looptijdverschil tussen activa en passiva dat zij bereid zijn te dragen. Dit gebeurde er met de looptijdverschillen de afgelopen jaren:

Bron: UFM Market Trends

In 2008 een duidelijk signaal: stront aan de knikker. De reductie in 2013 lijkt op een “false positive”, maar we moeten niet vergeten dat het Amerikaanse bbp 1,2% daalde in het eerste kwartaal van 2014, iets wat verder niet gebeurd is sinds de 2008-crisis. Een miraculeus herstel volgde in 2015, tot nu.

En nu in 2016 is het hek van de dam: de vijf grootste Amerikaanse banken zijn massaal op zoek naar liquiditeit. En dat, beste lezer, is geen goed signaal. Althans, voor de Amerikaanse economie.

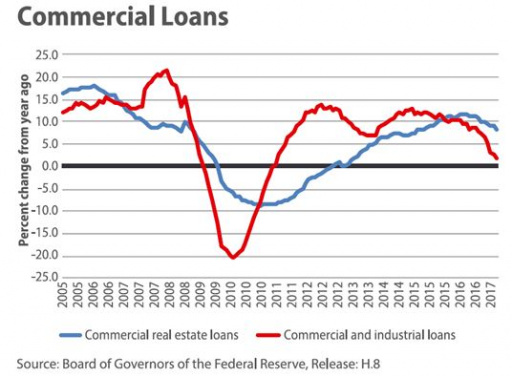

Probleem 4: De kredietgroei aan het bedrijfsleven zwakt af

In schrikbarend tempo, had ik kunnen zeggen. Maar niets is minder waar: het Amerikaanse bankwezen leent minder uit aan het bedrijfsleven. En dat is een voorbode voor een recessie.

We zijn een haar verwijderd van een afname in totaal commercieel en industrieel krediet.

De laatste keer dat de groei in commercieel krediet zo laag was? Daarvoor moeten we terug in de tijd en naar 2008 om precies te zijn. Commercieel krediet is cyclisch en daarom een goede indicator voor waar de economie naartoe gaat.

En dat economisch herstel waar de Fed het over heeft? Bestaat niet. Want bedrijven lenen niet meer, maar minder. Ofwel willen ze niet, ofwel kunnen ze niet (en met ze bedoel ik het bedrijfsleven). Hoe dan ook is dat een teken van zwakte.

Bron: UFM Market Trends, Board of Governors of the Federal Reserve

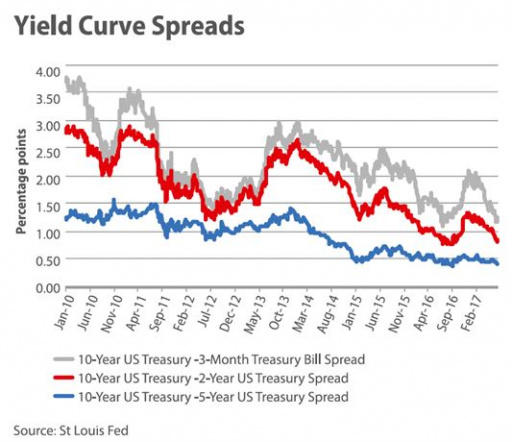

Probleem 5: De rentecurve vlakt af

Dit waarschuwingsteken heb ik al eerder uitgebreid behandeld, maar verdient toch zeker een vermelding. En misschien betekent een afvlakkende rentecurve niet direct recessiegevaar (de komende zes maanden), maar toch zeker wel daarna als deze trend zich doorzet. Een inverse rentecurve is immers het meest duidelijke signaal dat een recessie is uitgebarsten.

Bron: UFM Market Trends, St Louis Fed

Leest u vooral het gehele rapport (gratis) op de website van UFM Market Trends.