Wilde weken op kapitaalmarkten

7 december 2018

Het was weer een week. De beurs daalde opnieuw – meerdere aandelen bevinden zich inmiddels in een “bearmarket”, daar ze twintig procent of meer zijn gedaald ten opzichte van hun hoogtepunt. De goudprijs steeg ietwat tot $1.230 per troy ounce. Opvallend van de val in aandelen was het feit dat deze week de zogenoemde “margin debt” (schuld waarmee beleggingsportefeuilles worden gefinancierd) het meest daalde sinds … het Lehman Brothers-moment in 2008. Wat was er aan de hand?

Margeschuld?

Het is vrij simpel. Je hebt een beleggingsportefeuille. Daarin zitten je beleggingen. Deze kunnen net zo goed als onderpand dienen. Daardoor is de broker bereid om je geld te lenen om meer beleggingen te doen. De bestaande portefeuille is immers een zekerheidsstelling voor de lening. Mocht je de lening niet terug kunnen betalen, dan liquideert men simpelweg je posities en kan de broker alsnog de hoofdsom terugverdienen.

Het enige probleem is dat het onderpand niet bijster stabiel is. Een kortlopende US Treasury tot daartoe. Die kost ongeveer $100 en levert dezelfde $100 op. Maar een aandeel kan fluctueren van praktisch niks tot de hemel en terug. Dat betekent dat wanneer aandelenprijzen hoog staan, leningen gemakkelijk voorradig zijn.

Zolang aandelen stijgen, zorgt deze margeschuld enkel voor betere rendementen. Totdat de markt omslaat. Want zodra aandelenprijzen dalen, wordt het onderpand minder waard. Doordat het onderpand is aangetast, beginnen brokers méér onderpand te eisen. Dat betekent in veel gevallen dat de belegger gedwongen wordt om geld bij te storten of een deel van de portefeuille te liquideren (zo niet, dan begint de broker gewoon een deel van de portefeuille te liquideren zonder op de belegger te wachten).

Waar leidt dit toe? Een enorme verkoopgolf, waarbij iedere daling verdere verkopen uitlokt omdat beleggers steeds verder gedwongen worden om posities af te bouwen door de waardedaling van het onderpand.

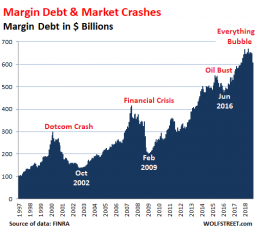

Observeert u daarom eens hoe de margeschuld zich ontwikkeld heeft over de jaren, met uitschieters in 2000, 2008 en recenter: 2018.

Bron: Wolfstreet.com

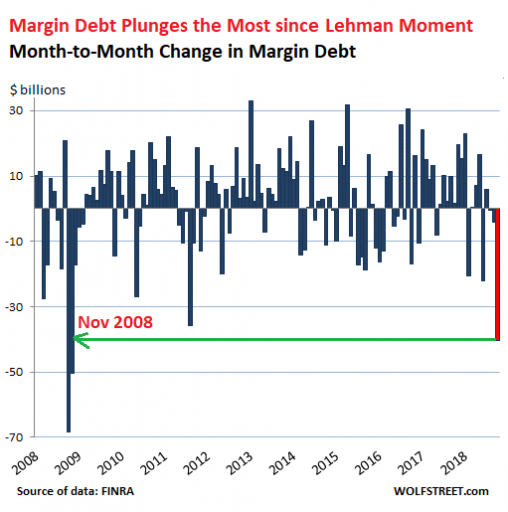

Deze maand daalde de margeschuld het meest sinds Lehman

Laat nou net deze indicator zien dat de beurs weleens op een keerpunt beland kan zijn. Want de margeschuld begint te dalen. En niet zomaar te dalen. Nee, te dalen in een ritme dat doet denken aan de Grote Recessie.

Dit betekent slecht nieuws voor aandelen. Een dalende margeschuld betekent dat posities worden afgebouwd en dat aandelen onder druk komen te staan. Deze negatieve spiraal zet door in de mate dat hierdoor aandelenprijzen verder dalen. Een hernieuwde daling leidt opnieuw tot het afbouwen van posities, enzovoort. In 2008 leidde dit tot een daling van 50% op s´ werelds prominente beursvloeren.

Bron: Wolfstreet.com

Is dit slechts het begin?

Het lijkt erop dat dit slechts het begin is. Ondanks dat de afgelopen maand in de buurt kwam van 2008, is er nog een lange weg te gaan. In 2000 en 2008 daalde de margeschuld met 50%, grotendeels in lijn met de daling op aandelenmarkten. Dat zou ditmaal zomaar eens extremer kunnen zijn, aangezien de margeschuld op ongekende hoogte staat. “Recordhoogte” doet waarschijnlijk onrecht aan de enorme schuldenberg op de beursvloer.

Er zijn verschillende redenen om aan te nemen dat de volgende beurscorrectie (bearmarkt) geen lange zal zijn, maar een korte, abrupte en pijnlijke beursval. De enorme margeschuld is echter één van de belangrijkste redenen.