Wat de mysterieuze TARGET2-schulden van Italië en Spanje aan Nederland (en Duitsland) betekenen

11 november 2017

Wat veel mensen niet weten, is dat het bancair systeem in de Eurozone uniek is. Uniek in de zin dat sinds de invoering van de euro de nationale centrale banken bleven bestaan en niet opgeheven werden. Zo kennen we vandaag de dag nog steeds De Nederlandsche Bank, de Bundesbank en alle andere oorspronkelijke centrale banken. Al deze nationale banken hebben een aandeel in de Europese Centrale Bank (ECB), delen proportioneel mee in de winsten en verliezen van de ECB, en voeren het beleid dat de ECB uitstippelt als loyale ondergeschikten uit. Prima allemaal, natuurlijk, totdat deze nationale centrale banken allemaal onderling schulden maken, in dit geval middels het TARGET2-systeem. Wat is dit TARGET2-systeem en wat gebeurt er als, zeg, Italië uit de euro stapt? (In 2018 zullen de Italianen immers naar de stembus gaan en de alom populaire MoVimento 5 Stelle, in goed Nederlands de “Vijfsterrenbeweging”, is geen voorstander van de euro).

Welke centrale banken bij de rest in het krijt staan

Via TARGET2 gaan de nationale centrale banken schulden met elkaar aan. Tot aan de crisis van 2008 waren deze schulden praktisch nul. Maar sinds de crisis is er veel veranderd.

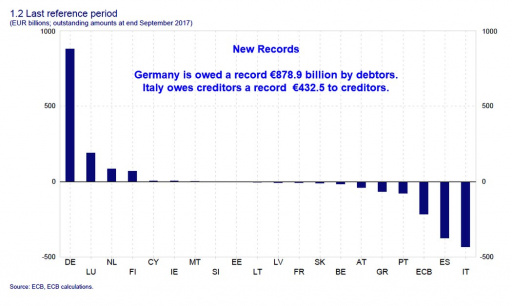

De meest recente data heb ik hierbeneden in een grafiek staan. De cijfers zijn op het eerste oog schokkend: de perifere landen (Italië, Spanje, Portugal en Griekenland) hebben enorme (interbancaire) schulden uitstaan bij de kernlanden Duitsland, Luxemburg, Nederland en Finland.

Zo is de Italiaanse centrale bank de grootste schuldenaar ten opzichte van de andere nationale centrale banken: voor liefst €432,5 miljard staan de Italianen in het krijt bij de rest. Dat terwijl Duitsland ondertussen €878,9 miljard tegoed heeft van voornamelijk centrale banken van perifere landen:

ECB

Perifere landen zijn op het eerste oog ongeveer €100 miljard verschuldigd aan De Nederlandsche Bank (DNB), wat gelijk staat aan ongeveer 1/3 van de totale jaarlijkse Nederlands rijksbegroting of ongeveer 1/7 van de totale economische taart die Nederland produceert (ronduit 15% van het Nederlands bruto binnenlands product of bbp). Of in andere woorden: €12.000 per werkende Nederlander. Een flink bedrag dus.

Wat betekent dit allemaal? En betekent dit dat als de perifere landen deze schulden niet terugbetalen de Nederlandse belastingbetaler – los van alle directe schulden die de Nederlandse staat op Europees niveau is aangegaan – nog eens €100 miljard zou moeten ophoesten?Hoe TARGET2 werkt

In een uitstekende analyse, laat econoom Willem Buiter zien hoe TARGET2 werkt en wat de gevolgen ervan zijn. Om TARGET2 te begrijpen, geeft Willem Buiter twee voorbeelden:

- Voorbeeld 1: Een Ierse agrariër leent van een Ierse bank om een Duitse tractor te kopen

Een Ierse agrariër leent X euro´s van een Ierse bank om een Duitse tractor aan te kopen. Als een gevolg van deze transactie, wordt het kapitaal in Ierland vermeerderd en neemt het aantal uitstaande leningen (van Ierse banken) in de Ierse economie toe. Nu veronderstellen we dat de Ierse bank niet zijn activa verminderd of leent van andere financieringsbronnen, maar dat de Ierse bank meer leent van de Ierse centrale bank. De Ierse centrale bank, op haar beurt, leent meer via TARGET2. In dit geval is het handelstekort toegenomen. In dit voorbeeld werd de toename in TARGET2-schulden die de Ierse centrale bank heeft, veroorzaakt door een Iers handelstekort.

- Voorbeeld 2: Een Duitse agrariër haalt geld van een Ierse bank en zet het op een Duitse bankrekening

Laten we een tweede voorbeeld nemen. We stellen ons een Duitse agrariër voor met een Ierse bankrekening. Misschien uit zorgen over de solvabiliteit van de Ierse bank, besluit de Duitser zijn spaardeposito op te nemen en over te schrijven naar een Duitse bankrekening. Het spaartegoed dat de (rest van de) Duitse economie bij de Ierse bank aanhoudt, neemt dus af. Laten we eveneens wederom veronderstellen dat de Ierse bank, in plaats van zijn balans in te krimpen of andere financieringsbronnen aan te slaan, meer leent van de Ierse centrale bank om het verloren spaartegoed te compenseren. Op haar beurt vergroot de Ierse centrale bank haar tegoed (schuld) in TARGET2. In dit voorbeeld werd de toename in TARGET2-schulden die de Ierse centrale bank heeft, niet veroorzaakt door een Iers handelstekort.

De gevolgen voor de nettobalans van respectievelijk de Ierse en Duitse centrale banken in het TARGET2-mechanisme zijn hetzelfde. Maar de oorzaak is anders. Het tweede voorbeeld impliceert geen handelstekort of tekort op de lopende rekening van Ierland ten opzichte van Duitsland, maar een kapitaalvlucht: een verandering in financiële saldi niet-gerelateerd aan de vraag naar goederen.

Wat deed Willem Buiter vervolgens? Hij keek naar alle landen, hoe hun TARGET2-balansen zich ontwikkelden, en hoe deze zich verhouden tot handelstekorten/overschotten. Zijn conclusie? De correlatie tussen handelstekorten (en veranderingen in handelstekorten en/of -overschotten) en TARGET2-balansen is praktisch nul.

In andere woorden, voorbeeld 2 is de juiste verklaring voor de huidige TARGET2-balansen.Kan Nederland echt voor €100 miljard in de boot gaan?

Kortom, veel depositohouders (rekeninghouders) hebben hun tegoeden van Italiaanse, Spaanse, Portugese en Griekse banken afgehaald en overgeboekt naar Duitse, Luxemburgse, Nederlandse en Finse banken. Een klassiek voorbeeld van kapitaalvlucht. En om deze kapitaalvlucht mogelijk te maken (een overboeking van de Italiaanse bank Monte dei Paschi naar, bijvoorbeeld, Deutsche Bank), gaat de Italiaanse centrale bank een de facto schuld aan met de Duitse centrale bank (de facto omdat de schulden niet direct van land tot land zijn, maar netto-schulden betreffen met het gehele eurosysteem dat alle nationale banken omvat).

Goed, maar kan Nederland echt voor €100 miljard (!) in de boot gaan?

Dezelfde Willem Buiter stelt in dat licht een goede vraag. Op het eerste oog staan de centrale banken van perifere landen inderdaad voor €100 miljard in het krijt bij DNB. Maar betekent dat deze €100 miljard ook daadwerkelijk de netto blootstelling is waarover DNB risico loopt?

Het antwoord is kortgezegd: “nee”. Om een goed beeld te krijgen van de verhoudingen, moeten we ook de saldi van de commerciële banken in acht nemen. Als Nederlandse banken €50 miljard verschuldigd zijn aan de perifere landen, en de centrale banken van deze perifere landen €100 miljard aan DNB, dan is de “netto blootstelling” €50 miljard. Het probleem is echter dat de ECB hierover weinig uitsluitsel geeft. Bij een gebrek aan data valt de netto blootstelling bijna niet te schatten.De risico´s zijn reëel

Dat leidt ons tot de conclusie dat, voor het moment, we kunnen stellen dat de risico´s reëel zijn zonder te weten hoe groot het risico precies is. Maar de TARGET2-balansen zeggen zeker wel iets, iets wat de ECB probeert te bagatelliseren. Willem Buiter komt tot dezelfde conclusie:

“These imbalances may be – and currently likely are – a symptom of the difficulty of banking systems in a number of Eurozone periphery countries have in funding themselves in the markets without public support.”

De enige reden dat landen als Spanje en Italië tot zover géén kapitaalbeperkingen hebben hoeven in te voeren om de kapitaalvlucht tegen te gaan, is het feit dat hun centrale banken konden rekenen op een “reddingslijn” van de sterkere centrale banken. Maar deze steun is niet zonder risico´s.

En als één van deze landen werkelijk de Eurozone verlaat, dan kan deze rekening nog wel eens rauw op ons dak vallen.