Wat de centrale banken deden in 2014 en gaan doen in 2015

9 januari 2015

2014 was uiteraard het jaar dat de Amerikaanse centrale bank — de Federal Reserve — het einde van het QE-stimulusprogramma aankondigde. Het werd het jaar van de dollar. De dollar steeg ten opzichte van iedere valuta. Ook de euro is enorm gedaald, vandaag nog maar $1,19 dollar waard, terwijl deze mid-2014 nog op $1,39 dollar stond.

Amerikaanse staatsobligatie grote winnaar

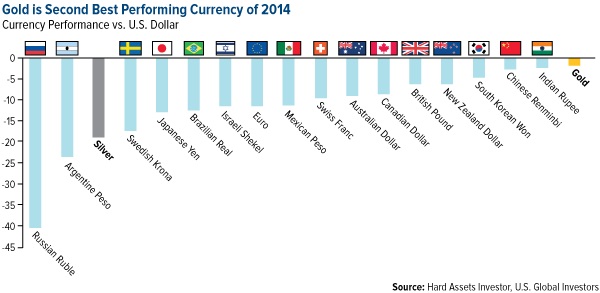

In navolging hiervan stegen ook in dollar-gedenomineerde beleggingen. Amerikaanse aandelenprijzen stegen het afgelopen jaar 11,4% (S&P 500) en Amerikaanse staatsobligaties hadden hun beste jaar sinds 2011. De 30-jarige staatsrente daalde van 3,93% naar 2,75%. De goudprijs deed het redelijk goed; het was na de dollar de best presterende 'valuta' ter wereld.

Niemand verwachtte een daling van de Amerikaanse rente

Dat de staatsrente daalde was opvallend. Iedere 'expert' meende namelijk dat de staatsrente zou stijgen vanwege het economisch herstel in de VS.

Zij begrijpen echter niet dat 'tapering' (of het vooruitlopen op 'tapering') ook tot een hogere dollarkoers leidt. Met een stijgende dollar wordt het voor buitenlandse investeerders interessant om in dollarbeleggingen te investeren. Vastrentende waardes — staatsobligaties — zijn voor velen een logische keuze.

Dit is wat ik het 'destabiliserende' effect van zwevende wisselkoersen noem. Wanneer de dollar stijgt, neemt het potentieel rendement voor buitenlandse beleggers toe, die op hun beurt de dollar weer verder opdrijven. Deze spiraal kent geen vroegtijdig einde. Er is geen 'feedback'-mechanisme dat deze speculatie stabiliseert, terwijl het fikse gevolgen kan hebben voor ongerelateerde bedrijfstakken. Het is één van de grote gebrekken van het post-'Bretton Woods'-tijdperk.

Ook begrijpen deze zelfbenoemde experts niet dat het economisch 'herstel' fragiel is, en op ieder moment kan tegenvallen en vervallen in recessie. Dit valt onder andere op te maken uit het gebrek aan werkgelegenheid.

Van tapering is nog geen sprake

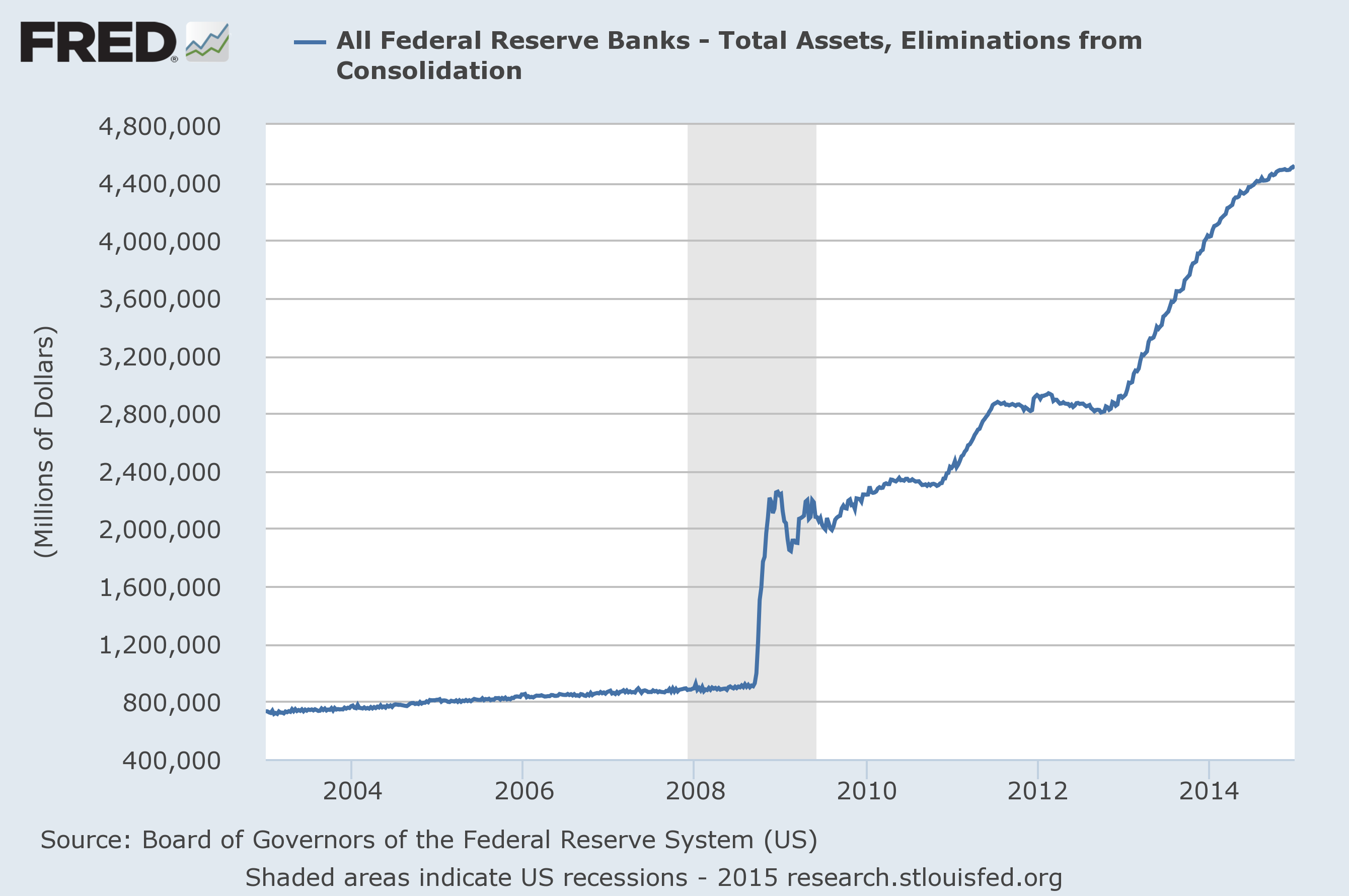

De stijging van de dollar is wellicht wat voorbarig. Van 'tapering' (letterlijk: spits toelopend) — een inkrimping van de balans —is nog geen sprake. De groei van de balans is wel aan het afvlakken. Maar laten we niet vergeten dat de totale activa van de Federal Reserve momenteel 27,7% van het bbp bedragen. Pas wanneer de Fed-balans krimpt, is er sprake van 'tapering'.

Uiteraard geeft de markt weinig om wat nu 'is'. De markt kijkt altijd vooruit. De markt kijkt altijd naar de tegenwoordige waarde van toekomstige inkomensstromen. Ook in dit geval valt de stijging van de dollar te verklaren door deze 'anticipatie' op een conservatiever Fed-beleid.

De waardestijging van de dollar weerspiegelt echter ook het feit dat het merendeel van de markt het dogma van de oppermachtigheid van de centrale bank gelooft. Zij verwachten dat de centrale bank de balans kan inkrimpen zonder de grondvesten van financiële markten te doen schudden en bedrijven en huishoudens die gebukt gaan onder een torenhoge schuldenlast in faillissement te dwingen.

De monetaire expansie van de afgelopen jaren heeft namelijk de onderliggende economische situatie verergerd, niet verbeterd, door marginale schuldenaren niet eerder failliet te laten gaan, maar te redden met goedkope(re) herfinanciering en nulrentes. Het beleid van de afgelopen jaren heeft voornamelijk faillissementen op de lange baan geschoven (wanneer rentes of grondstofprijzen stijgen of wanneer de Fed de rente vrijwillig verhoogt), bedrijfswaarderingen tot absurde hoogte geduwd (en dus aandelenprijzen) en de rente op de meest riskante leningen die u zich maar kunt voorstellen naar een historisch laagtepunt gebracht. Bij een koerswijziging van de Amerikaanse centrale bank kan het eindresultaat niet fraai zijn.

Mijn verwachting is daarom vrij helder. Fed-voorzitter Janet Yellen gaat stap voor stap de rente verhogen. Op een bepaald punt zullen echter de marginale kapitaallasten van de meest kwetsbare en schuldenplichtige bedrijven dusdanig toenemen dat een kettingreactie aan faillissementen mogelijk is. Het economisch herstel zal gebouwd blijken te zijn op het luchtkasteel van nulrentes en goedkope bedrijfsfinanciering. Aandelenprijzen zullen ineenstorten. De Federal Reserve zal dan snel beslissen om opnieuw een beroep te doen op haar enige middel — een nulrente en geld drukken.

Overigens daalt de Amerikaanse monetaire basis al wél, maar dit kan ook het gevolg zijn van transacties door buitenlandse centrale banken (die hun dollarreserves bij de Fed vergroten) of door de 'Treasury', het Amerikaanse ministerie van financiën.

Europa 'tapert' al sinds 2012

Europa is conservatiever dan de Verenigde Staten. Terwijl de Amerikanen de onjuiste lessen van Keynes in de praktijk proberen te brengen, hebben de Duitsers een stevige greep op het ECB-beleid. Zo verwees Jens Weidmann — voorzitter van de Bundesbank — in een toespraak naar het werk van Jesús Huerta de Soto, een Spaanse econoom die de Oostenrijkse economische school aanhangt. Het lijkt erop dat Jens Weidmann de lessen van de 'Oostenrijkers' onderstreept en niet die van Keynes en kompanen. Zij benadrukken immers het belang van structurele hervormingen in plaats van een monetair tovermiddel.

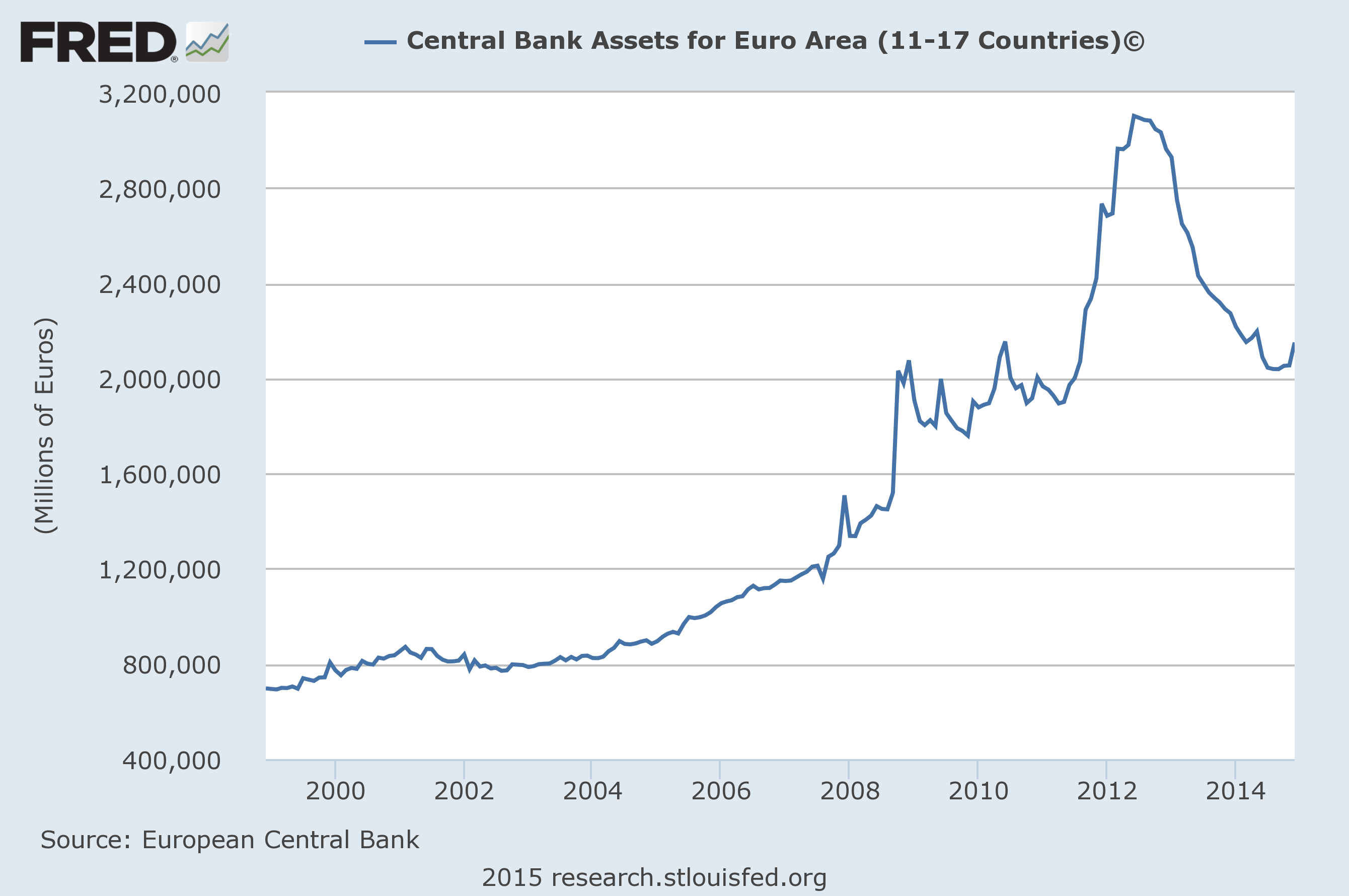

Dit zien we ook terug in de ontwikkeling van de ECB-balans. De ECB heeft namelijk sinds juni 2012 daadwerkelijk 'getaperd'. Maar ook de ECB bezit nog 16% van het bbp van de eurolanden.

Wat kunnen we verwachten in 2015?

De (financiële) kranten staan bol van het aanstaande 'stimulusprogramma' van de ECB. Deze week nam het rumoer toe. Dankzij dalende olieprijzen en een tijdelijk landbouwoverschot vanwege de Europese sancties op Rusland, staat de Europese consumentenprijsindex dicht bij 0. De deflatieschrik wordt gevoeld. Dalende prijzen betekenen blijkbaar het einde van de wereld voor sommigen.

Ondertussen meent Draghi op iedere persconferentie dat de ECB bereid is van alles te doen. Maar dat is tot nu toe bluf — louter retoriek — geweest. Draghi is als een Sinterklaas die je belooft te overspoelen met cadeau's, zonder ze ooit te geven.

In de praktijk doet de ECB weinig en zal — ik verwacht — weinig blijven doen in het nieuwe jaar. Niet alleen omdat er weinig kredietwaardige opties overblijven, maar ook omdat staatsobligaties opkopen riskant is om politieke redenen.

Zo werden er vandaag geruchten verspreid dat de ECB een stimulusprogramma ter grootte van €500 miljard overweegt. Indien deze €500 miljard naar rato wordt verdeeld onder de verschillende eurolanden, dan zou de ECB €28 miljard aan Nederlandse staatsobligaties moeten kopen. Dat is nog al wat.

Daar blijft het niet bij. Meerdere ECB-leden hebben al aangegeven dat het opkopen van Grieks staatspapier geen optie is, vanwege zijn kredietwaardigheid (of gebrek aan kredietwaardigheid). Als dat zo is, dan moet de ECB meer staatsobligaties van andere landen opkopen, of alleen van triple A-landen. Dat stelt de ECB echter weer voor nieuwe problemen.

Men verwacht op 22 januari meer nieuws wanneer de ECB aankondigt wat het gaat doen. Drie dagen later zijn er verkiezingen in Griekenland. Gaat de ECB echt al op 22 januari een stimulusprogramma aankondigen? Ik verwacht weinig beloftes en veel nadruk op de aard van de dalende prijzen in de eurozone.

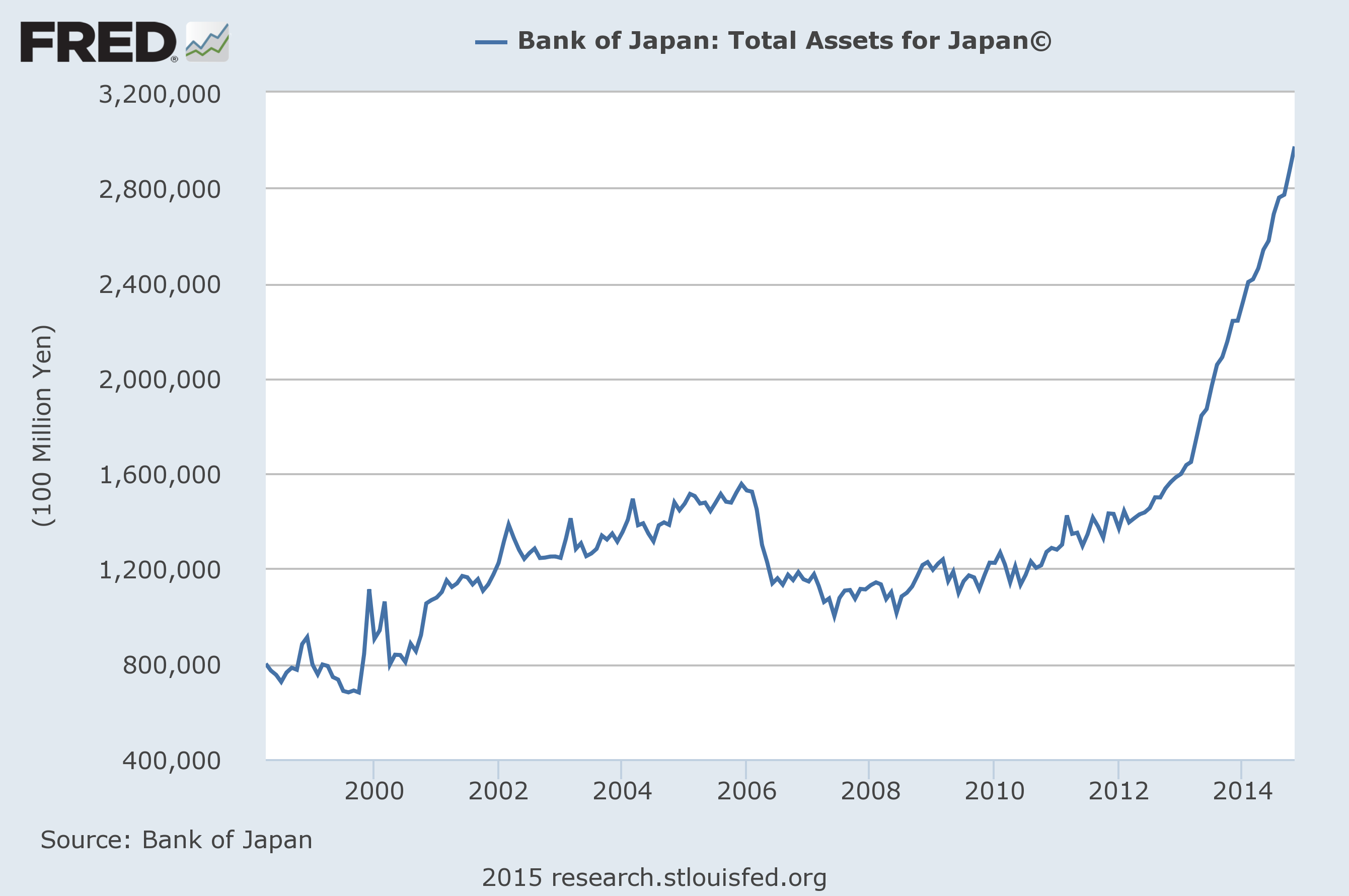

Situatie Bank of Japan meest verontrustend

We hebben eerder al gezien hoe de activa op de centrale bankbalansen in de VS en Europa zich verhouden tot het bbp. Aan de hand van datzelfde cijfers, zien we gelijk waarom de situatie in Japan het meest zorgwekkend is. Liefst 61,3% van het Japanse bbp staat op de balans van de Japanse centrale bank.

Japan is een zombie-economie.

De Bank of Japan (BoJ) is geen voorbeeld van een centrale bank die te weinig gedaan heeft, maar te veel. Het is geen bewijs van de theorie dat 'deflatie' (een dalend prijspeil) slecht is. Het is, integendeel, het levende bewijs dat centrale bank-interventie een economie kan mummificeren en een generatie lang kan ontregelen.

Mijn vermoeden — in tegenstelling tot vele anderen — is daarom dat er eerst een valutacrisis in Japan zal ontstaan. We kunnen een verzwakkende yen en/of een stijgende Japanse rente verwachten.

Wat heeft 2015 voor Japan in petto? Er lijkt een kat-en-muisspel te ontstaan tussen de recent herkozen president Shinz? Abe en BoJ-voorzitter Haruhiko Koruda. Zo eist Abe van Koruda dat hij meer geld drukt om de economische groei aan te jagen, terwijl Koruda Abe verwijt dat hij niet snel genoeg maatregelen doorvoert om diezelfde economie uit het slop te trekken.

Ondanks het falende monetaire beleid van de Japanners, klampen zij zich vast aan het keynesianisme — een economie 'stimuleren' door de geldpers aan te zwengelen en de consumptie te verhogen.

Het eindspel voor Japan wordt niet fraai. Pensioenfondsen moeten massaal obligatieposities liquideren vanwege de toename in het aantal gepensioneerden; het is een publiek geheim dat de grote pensioenbazen al de noodklok hebben geluid. Maar de Japanners zullen in 2015 doorgaan met wat ze al tijden doen: geld drukken en overheidsschulden maken. Totdat ze tegen de lamp lopen.

Is een geleidelijke en ordelijke afwikkeling van het losse monetaire beleid mogelijk?

Zoals ik eerder ook al aantoonde, staat de margeschuld (krediet om aandelen mee te kopen) op recordhoogte (de margeschuld daalde aanvankelijk afgelopen mei, maar herstelde en steeg verder). De hoogte van de margeschuld sluit een geleidelijke daling van aandelenprijzen uit. Iedere algemene koersdaling leidt namelijk tot een daling van de waarde van het onderpand. Om opnieuw aan de onderpandvoorwaarden te voldoen, dient de belegger aandelenposities af te wikkelen. Hij ontvangt een 'margin call' — u kent de film wellicht.

Margeschuld is een functie van de waarde van de portefeuille. Wanneer de waarde van de portefeuille daalt, wordt een belegger gedwongen te verkopen om de aan de margevereisten te voldoen. Net als in 2007/08 en 2000/01 zal een 'herstel naar normaliteit' een plotse en hevige beursdaling betekenen.

Wanneer de rente stap voor stap wordt verhoogd, zal dat tot hevige oproer in de financiële markten leiden. Een conclusie die voormalig Fed-voorzitter Alan Greenspan onderstreept.

Houd u goed de balans van de Federal Reserve in de gaten het komende jaar. Het kan u een luid en duidelijk signaal geven over het keerpunt in de markt. Het keerpunt waarop de effectenhandel ineenstort, de economie in problemen raakt en goud opnieuw de beursfavoriet wordt.