Waarom de goudprijs begin 2008 daalde in plaats van steeg

30 maart 2018

In 2007 begon de wereldeconomie haar eerste barsten te vertonen. Begin maart 2008 moest de Federal Reserve de Amerikaanse zakenbank Bear Stearns redden. Ineens was de crisis onmiskenbaar, zelfs voor de oer-optimisten onder ons. Diezelfde week steeg de goudprijs tot boven de $1.000 dollar per troy ounce. De recessie van 2008 begon aan kracht te winnen. Het bancair systeem zakte door zijn hoeven.

Op maandag 15 september 2008 bereikte de crisis een hoogtepunt, toen de Amerikaanse bank Lehman Brothers failliet ging. Een maand later greep zelfs de Nederlandse overheid in: in oktober 2008 werd Fortis/ABN AMRO genationaliseerd. ING, Aegon en SNS kregen ook nog eens een kapitaalinjectie van in totaal bijna €14 miljard euro.

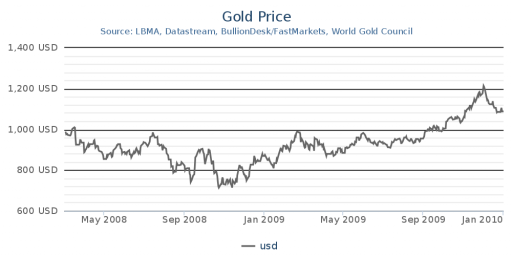

Wat zou de goudprijs hebben gedaan in 2008 tussen het moment van de redding van Bear Stearns en het faillissement van Lehman zes maanden later? Natuurlijk gaat de goudprijs omhoog tijdens een crisis, hoor ik u denken. Maar dat was niet wat er gebeurde. De goudprijs daalde: van meer dan $1.000/oz naar $775/oz op de dag dat Lehman onderging. Toen de ABN genationaliseerd werd en de Nederlandse overheid allerlei fratsen uithaalde, stond de goudprijs zelfs op $730/oz. De goudprijs sloot uiteindelijk het jaar af op $870/oz, nog steeds 13% lager dan de goudkoers ten tijde van Bear Stearns. Hoe kan het zijn dat tijdens de grootste crisis sinds de Grote Depressie van de jaren ’30 de goudprijs daalde in plaats van steeg? Beleggen we niet in goud juist om ons te beschermen tegen dit soort momenten?

Wat er op de goudmarkt gebeurde in 2007 en 2008

Laten we, voordat we verdergaan, eerst een blik werpen op de goudprijs zodat u ziet dat ik de introductie niet uit mijn duim gezogen heb.

In de grafiek hieronder kunt u zien dat de goudprijs na Bear Stearns flink daalde: met meer dan 25% zelfs! De goudmarkt raakte enorm in paniek: hoe kan het in hemelsnaam zijn dat het bancair stelsel op het punt staat om te bezwijken en dat goud, de ultieme vluchthaven, daalt? Pas in de tweede helft van 2009 pikte de goudprijs de draad weer op en steeg deze opnieuw tot boven de $1.000/oz (uiteindelijk zou de goudprijs tot een recordhoogte van bijna $1.900/oz stijgen in september 2011).

De goudprijs vanaf de redding van Bear Stearns (maart 2008) tot 2010. Bron: World Gold Council

Centrale banken en de goudmarkt

Zoals u weet, verloor goud zijn monetaire status al in 1971, toen president Nixon uiteindelijk de laatste koppeling met goud verscheurde. Vanaf dat moment leven we in het dollartijdperk. Dit betekent dat uiteindelijk alle schulden ultiem worden afgehandeld in dollars of bij de Fed. Om schulden af te lossen hebben banken, en andere spelers op de financiële markten, dus dollars nodig. “cash is king”, zeggen sommigen, vooral wanneer het verkeerd gaat. Dit betekent ook dat goud niet gebruikt kan worden om schulden af te lossen, mits het verkocht wordt voor dollars waarna de dollars voor dat doeleinde gebruikt kunnen worden.

Doorgaans staan centrale banken klaar om liquiditeit te verstrekken aan hun leden: commerciële banken kunnen met onderpand (US Treasuries, German Bunds) aankloppen bij de centrale bank voor een noodlening. Illiquide activa worden ingeruild voor liquide (in dit geval dollars of euro´s). Met die liquiditeit kunnen banken liquiditeitsproblemen opvangen: bijvoorbeeld wanneer depositohouders massaal hun geld wegboeken naar andere banken.

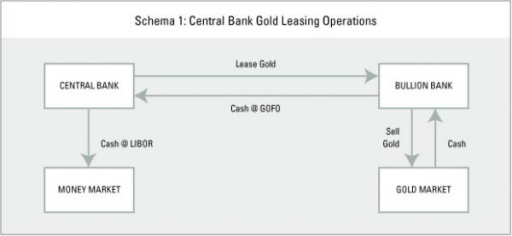

Wat minder bekend is, is dat centrale banken hetzelfde doen maar dan voor de zogeheten ´bullion banks´. Deze banken, welke op de goudmarkt actief zijn, zijn in veel gevallen ook de ´primary dealers´ van de Fed: deze banken kopen staatsobligaties direct van de staat, houden deze aan als voorraad, en verkopen deze door aan andere (zakelijke en particuliere) klanten. Wat als een van deze edelmetaalbanken een tekort aan goud heeft? In dat geval kunnen deze banken goud leasen van, bijvoorbeeld, de Fed.

Bullion banks ontvangen goud van de centrale bank door middel van swaps. Bron: TF Metals Report

De GOFO en de goudmarkt

GOFO staat simpelweg voor “Gold Forward”, of beter de “Gold Forward Offered Rate”. GOFO is niet de “rente” die men betaalt om goud te lenen (deze rente wordt ook wel de “Gold Lease Rate” genoemd), maar heeft daar sterk mee te maken. GOFO is eerder de rente op een soort dollarlening met goud als onderpand. In dat opzicht is GOFO een indicatie van vraag naar goud als onderpand. (U kunt hier overigens een uitgebreidere uitleg over GOFO lezen van Koos Jansen.)

Wat er in feite gebeurt is het volgende:

- Centrale bank heeft goud (ofwel zelf ofwel via eenzelfde soort swap met de BIS of IMF)

- Banken hebben geen onderpand meer dat soort centrale bank wordt geaccepteerd voor noodlening

- Banken gebruiken onderpand dat niet in aanmerking komt bij centrale bank in een swap met een bullion bank: de bullion bank geeft goud en krijgt (dollar)onderpand.

- Banken verkopen goud op de markt en bemachtigen dollars om gaten mee te vullen

- Bullion bank geeft dollars of wel-geaccepteerd onderpand aan de centrale bank en krijgt goud.

Dit betekent dat de gold lease rate simpelweg LIBOR (interbancaire rente) minus GOFO moet zijn. Nogmaals: gold lease rate = LIBOR – GOFO. Wat impliceert dat: gold lease rate – LIBOR = GOFO.

Wat betekent het wanneer GOFO negatief is? Dat de LIBOR hoger is dan de gold lease rate. Oftewel, men betaalt een hogere rente op een dollarlening dan een goudlening.

Dit is tamelijk uitzonderlijk, omdat het duidelijk moet zijn dat GOFO normaal gesproken positief is: lenen in dollars is goedkoper dan lenen in goudgrammen.

GOFO werd overigens bijgehouden als benchmark door de LBMA – de associatie van de eerdergenoemde ´bullion banks´. Sinds 2015 stopte de LBMA daar echter mee. Dit betekent niet dat GOFO niet meer bestaat, maar dat deze achter gesloten deuren bepaald en direct afgesloten wordt tussen de betrokken partijen. MonetaryMetals publiceert daarentegen een proxy van de GOFO die goed overeenkomt met de historische LBMA-GOFO.Wat gebeurde er met GOFO, de goudmarkt en de dollarmarkt in 2008?

Nu terugkomend op de grote vraag: wat veroorzaakte de daling van de goudprijs in 2008?

Nu kunnen we eindelijk de puzzelstukken bijeenbrengen. Toen de crisis in 2007 begon, moesten banken de buikriem flink aanhalen. Ze kwamen in liquiditeitsproblemen en hadden massaal dollars nodig, maar hadden uiteraard het merendeel van hun activa in langetermijnbeleggingen zoals hypotheken. Toen men erachter kwam dat er bij de centrale bank en hun collega-banken niks meer te halen viel, moesten deze banken het op een andere manier oplossen.

En die andere manier was, u raadt het al, goud “lenen” en verkopen op de markt om de benodigde dollars te bemachtigen. Hierdoor daalde GOFO tot een negatief niveau en ging het aanbod in de spotmarkt erg omhoog. Linksom of rechtsom kwam dat goud uiteindelijk van de centrale banken en in sommige gevallen van internationale organen als de BIS. De goudprijs, in tegenstelling tot wat iedereen verwachtte, daalde met meer dan 20% door deze (tijdelijke) verkoopgolf.

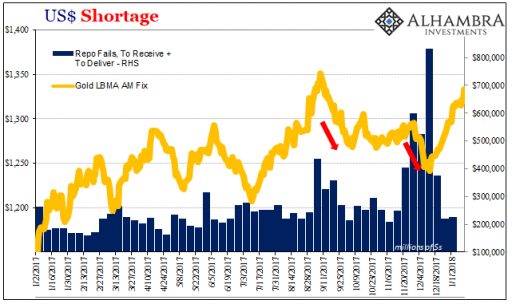

Niet alleen speelden centrale banken een rol, ook is algemeen bekend dat de interbancaire markt opdroogde en dat het wederzijds vertrouwen tussen banken tot een dieptepunt daalde. Dit valt te zien in de “repo failures” (reverse repurchase agreements die door het toedoen van een van de twee partijen faalden): en dus goud.

Repo fails waren een groot probleem in 2008. Ook recent, aan het einde van 2007, stegen deze fails hard: een slecht signaal, daar het betekent dat de interbancaire markt opdroogt en riskanter wordt. Bron: Alhambra Investments

Zal de volgende keer de goudprijs eerst dalen bij een crisis?

Mooi, denkt u misschien. Als dit het geval is, dan kan ik net als in 2008 wachten totdat we eerst diep in een crisis zitten voordat ik ook maar hoef te denken aan beleggen in goud. Maar dat is, mijns inziens, ditmaal niet het geval.

Wat was de reden dat commerciële banken massaal naar goud grepen om dollars (liquiditeit) te verkrijgen? Simpel: alle bankbezittingen die in aanmerking kwamen bij de Fed of ECB als onderpand voor noodliquiditeit waren al als onderpand gebruikt. De bezittingen die overbleven, die werden niet door de Fed of ECB geaccepteerd als onderpand. Dus moesten banken ofwel (a) massaal activa kopen die de Fed en ECB accepteren als onderpand (staatsobligaties, voornamelijk), ofwel (b) goud lenen en verkopen op de markt om dollars te verkrijgen. Banken deden beide, wat blijkt uit het feit dat bijvoorbeeld de vraag naar Amerikaanse staatsobligaties ineens sterk steeg.

Maar sinds de 2008-recessie, hebben centrale banken de lijst van activa die als onderpand gebruikt kunnen worden enorm uitgebreid. Als grap zeggen we weleens dat de ECB tegenwoordig zelfs de schoonmoeders van Europa´s topbankiers zou accepteren als onderpand voor een lening. Wat een verschil met de wisselbrieven van vroeger die rondgingen op Lombard Street!

Reken er dus niet op dat de goudprijs weer eerst een half jaar tot een jaar daalt alvorens te stijgen. Dat kan net zo goed volledig anders uitpakken. Mocht het wel gebeuren, raak dan niet in paniek. U weet dan waarom de goudprijs daalt, ondanks dat de wereld op het punt staat om ineen te storten. Dat is dan zelfs een signaal om snel gebruik te maken van de lage prijzen om nog meer goud in te slaan.