Waar gaat de (euro)dollar heen?

8 september 2017

De euro is sterk. De EUR/USD schoot omhoog, tot een niveau van 1.21. Maar niet alleen de euro is “sterk”. Sterker nog, de recente eurosterkte kan grotendeels verklaard worden met de recente dollarzwakte. De goudprijs in dollars ging daarom ook omhoog, tot boven de $1300 per troy ounce. Waar gaat de (euro)dollar heen?

Eurosterkte is grotendeels dollarzwakte

Zoals u in de grafiek beneden kunt zien, is de EURUSD-stijging grotendeels te danken aan dollarzwakte. De euro deed het immers veel minder goed tegen de rest van de munten. De Canadese dollar, de Japanse yen en de Zwitserse frank stegen ten opzichte van de euro, terwijl de Australische dollar licht daalde.

Bron: Google Finance

Speculatie tegen de dollar op recordhoogte

Terwijl de “long dollar” een van de populairste posities was tot voor kort, is het sentiment compleet omgeslagen en nu is de “short dollar” de populaire trade van het moment. Zie ook de volgende grafiek:

bron: topdown charts, thomson reuters

Deze grafiek laat de netto “longs” zien onder de speculanten in de termijnmarkt voor dollars. Op een termijnmarkt kunnen er nooit, in zijn geheel, meer longs dan short zijn, simpelweg omdat ieder contract beide kanten kent. Wel kan er een onderscheid gemaakt worden tussen “speculatieve” handelaren en “commerciële handelaren” die bijvoorbeeld prijsrisico willen afdekken in de internationale handel.

En we zien dat, netto gezien, handelaren massaal short de dollar zijn. De laatste keer dat er zoveel speculatie was rond een lagere dollar, was in 2013.

Zoals Jim Rogers zegt, als iedereen aan een kant van de boot staat, is het verstandig om naar de andere kant te lopen. En dat geldt ditmaal zeker: de “short dollar”-trade is te populair, en dat is vaak een indicatie dat het tij gaat keren.

Over sentiment gesproken: leest u bijvoorbeeld dit artikel van Bloomberg. Daarin staat het volgende: “[The euro], which broke above the psychological $1.20 level for the first time since January 2015 on Tuesday, may see some profit taking in the near term, but banks have no doubts its trajectory remains bullish going forward.” Banken kennen geen enkele twijfel dat de euro verder zal stijgen. Dat “geen enkele twijfel” zijn een drietal gevaarlijke woorden op financiële markten wanneer ze met elkaar gecombineerd worden.

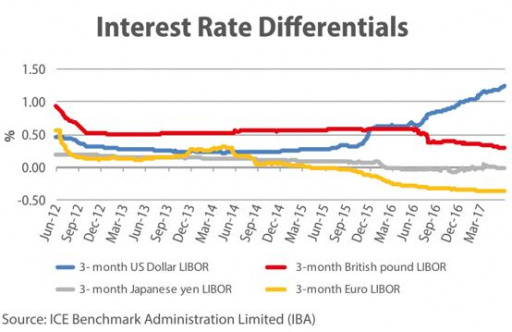

Renteverschillen

De fundamentele reden waarom de dollar zal versterken is de volgende: de renteverschillen tussen de VS en andere economische regionen zoals de Eurozone is dermate groot, dat op een bepaald moment het tij wel moet keren.

Net zoals de aandelenprijs van een bedrijf over tijd naar zijn fundamentele waarde neigt, neigt de prijs van een valuta over tijd naar zijn fundamentele drijfveren. In dit geval: de relatief hogere rente in de VS.

Kijkt u eens naar de volgende grafiek:

bron: ICE Benchmark Administration Limited (IBA)

Hier zien we dat de dollar-LIBOR-rente toeneemt, terwijl de LIBOR-rente voor andere valuta juist daalt. En een hogere rente trekt kapitaal aan.

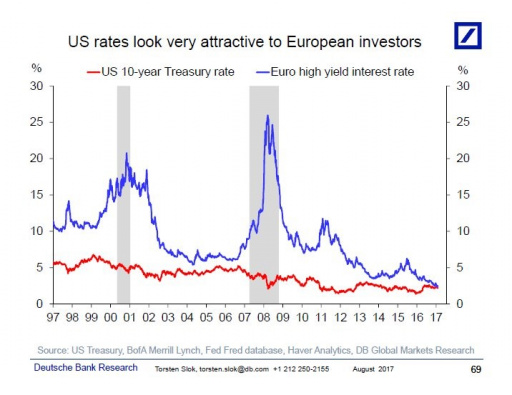

Werpt u daarnaast eens een blik op deze grafiek van Deutsche Bank:

bron: deutsche bank research

Deutsche Bank heeft de rente op 10-jaarse Amerikaanse staatsschuld (die bekend staat als “risicovrij”) en de rente op risicovolle Eurozone obligaties genomen. Vreemd genoeg is voor het eerst de rente van de laatste lager dan de Amerikaanse staatsrente. Hoe is dat mogelijk?

En renteverhogingen in de Eurozone? Dat kunnen we blijkbaar uit ons hoofd zetten. Zo kopte de FD deze week al met “ECB worstelt met oplopende euro”. De ECB-bestuurders lijken het maar niks te vinden, een stijgende euro. En afgelopen donderdag kondigde ECB-voorzitter Mario Draghi aan dat de rente en het opkoopprogramma ongewijzigd blijven (het aankondigen van het einde aan het opkoopprogramma is een opmaat voor toekomstige renteverhogingen). Kortom: die lage rente in de Eurozone blijft nog wel even laag.

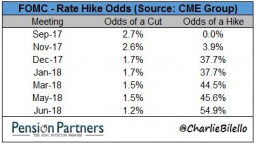

Aan de andere kant, is de kans op verdere renteverhogingen in de VS erg groot. Bekijkt u wat de kans is die de markt inschat op renteverhogingen in de VS in de nabije toekomst:

bron: Pension Partners

En de daadwerkelijke kans op een renteverhoging kan nog weleens onderschat worden door de markt.

Overigens heeft vicevoorzitter van de Fed, Stanley Fischer, zijn (reeds door iedereen verwachtte) vertrek bevestigd. Dat betekent dat Trump de unieke mogelijkheid heeft om vier nieuwe Fed-bestuurders aan te wijzen in een zevenkoppig bestuur, waaronder de positie van Fed-voorzitter (de opvolger van Janet Yellen).

De windrichting lijkt gunstig voor de Amerikaanse dollar.

De trigger

Maar er moet een trigger zijn waardoor de eurodollar van koers verandert. Net zoals een bedrijf naar zijn fundamentele waarde neigt, is er een katalysator nodig om het keerpunt te markeren. In het geval van een bedrijf zijn voor de hand liggende voorbeelden: de verkoop of liquidatie van het bedrijf, verkoop van deel van het bedrijf, nieuwe kwartaalcijfers, etc.

Wat kan de katalysator voor een ommekeer in de eurodollar zijn?

Wat mij betreft:

- Een renteverhoging door de Fed

- Benoemingen door Trump in de Fed

- Dalende inflatie in de Eurozone

- Oplossing voor het Amerikaanse schuldplafond

- De Duitse verkiezingen

- Problemen in China of zwakke Eurozone-landen zoals Italië die leidde tot een vlucht naar veiligheid

- Een extreme groeivertraging in de VS

- Etc.

We zullen zien wat het wordt.