Waar gaan de goudprijs en dollar heen?

19 mei 2017

Afgelopen week was de week van het herstel van de goudprijs en de dollar. De EURUSD-koers steeg van 1.08 naar 1.12, terwijl de goudprijs van $1,220 naar $1,260 per troy ounce steeg, enigszins in de buurt van waar de goudprijs een maand terug stond. Na veelvuldig te hebben geschreven over de goudprijs en de dollar, is het tijd voor een korte update en een vooruitblik.

De dollar

De dollar is nog altijd de vluchthaven bij uitstek van de wereld. Sterker nog, in tegenstelling tot goud, zijn cash dollars nog steeds het middel om dollarschulden af te lossen. En, in tegenstelling tot goud, worden US Treasuries (Amerikaanse staatsobligatie) gebruikt als onderpand voor allerlei financiële transacties.

Dat we in een schuldenzeepbel zitten mag voor u geen verrassing zijn. Sterker nog, het zou de hoofdreden moeten zijn voor uw belegging in goud. De schulden zijn enorm, vele malen groter dan voor 2008, en dat betekent weinig goeds voor de toekomst.

Dit alles betekent dat bij een nieuwe recessie de dollar zal profiteren. Meer nog dan goud zal, op de korte termijn, de dollar stijgen. Het zou geen vergissing zijn om de dollar als “korte-termijn-vluchthaven” te kenmerken en goud als “lange-termijn-vluchthaven”.Een recessie

Dus, hoe aannemelijk is een recessie dit jaar?

Een en ander moeten we afwachten. In het eerste kwartaal van dit jaar daalde de Amerikaanse economische groei naar amper 0,7%. Deze groeivertraging hebben we eerder gezien in andere eerste kwartalen de afgelopen jaren, maar werd gevolgd door een groeiherstel in het tweede kwartaal.

Wat kunnen we nog meer zeggen?

Dat de lage rentes en de rentecurvemanipulatie van de Fed onvermijdelijk tot een recessie leiden, omdat ze ondernemers misleiden om in de verkeerde projecten te investeren.

Maar wanneer?

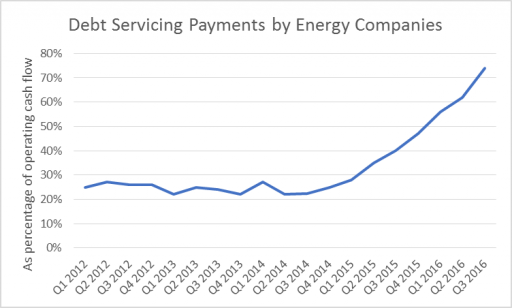

De rente is aan het stijgen. En langzaam maar zeker zal dit gevolgen beginnen te hebben. Wanneer bedrijven moeten herfinancieren, worden ze geconfronteerd met hogere financieringskosten. Neem de oliesector als voorbeeld. Financieringskosten stegen enorm in de oliesector. Dit waren de gevolgen:

Meer dan 70% van de operationele kasstromen van energiebedrijven gaat direct naar het terugbetalen van schuld en betalen van rente. Twee jaar geleden lag dit percentage nog onder de 30%.

Dit is een voorbode voor de rest van de Amerikaanse economie. Met stijgende rentes zullen bestuurders geconfronteerd worden met hogere financieringskosten: de bedrijven met de meeste schuld zullen het loodje leggen.

Als de rente blijft doorstijgen, kan dat binnen twaalf maanden gevolgen hebben.

Aan de andere kant, laten andere indicatoren zien dat een recessie niet direct in de sterren geschreven staat. Amerikaanse banken blijven looptijdverschillen vooralsnog vergroten – ze lenen nog steeds op een steeds langere termijn uit met korte-termijn-financiering.

Goud

De goudprijs zal tussen deze factoren doorvaren. Totdat een recessie nadert, zal de goudprijs onder druk blijven staan. Onder druk zal de goudprijs, zoals eerder dit jaar het geval was, af en toe kunnen stijgen. Maar elke stijging zal gevolgd worden door een neerwaartse druk omdat we een gebrek aan fundamentele factoren achter een stijging van de goudprijs hebben.

Ook de dollar zal in deze omstandigheden binnen een bepaalde bandbreedte stijgen en dalen. Laten we zeggen dat de EUR/USD kan stijgen tot 1,15. De dollar zal langzaamaan haar stijging doorzetten en tot een climax kunnen komen (een dollarzeepbel) wanneer de Amerikaanse economie (of wereldeconomie) in het slop raakt.

De goudprijs zal net als in 2008 pas echt stijgen als blijkt dat tijdens de recessie de oplossingen pijnlijk zullen zijn.

Maar voordat dat het geval is, zullen US Treasuries en de dollar profiteren, omdat deze nodig zijn om schulden af te lossen of extra onderpand af te geven. Bij een “margin call” zal de vraag naar dollars en de vraag naar onderpand zoals US Treasuries toenemen.

In deze huidige zijwaartse markt is het slechts afwachten. Het feit dat ons geduld op proef wordt gesteld, zal zonder twijfel beloond worden. De rendementen worden verdiend in relatief korte periodes bij een langetermijnbelegging. En dat zal in dit geval niet anders zijn. Het alternatief is de markt proberen te “timen” en het rendement volledig te missen.