Een recessie is een kwestie van maanden – dit is waarom

6 juni 2019

Het aftellen is begonnen. De vraag is niet langer of er een recessie aanstaande is, maar wanneer deze plaatsvindt – zoals de titel van mijn meest recente rapport van UFM Market Trends (Recession Alert: No Longer a Question of “If,” but “When”) aanduidt.

Hier een korte samenvatting van mijn bevindingen op basis van data die elders niet wordt geanalyseerd.

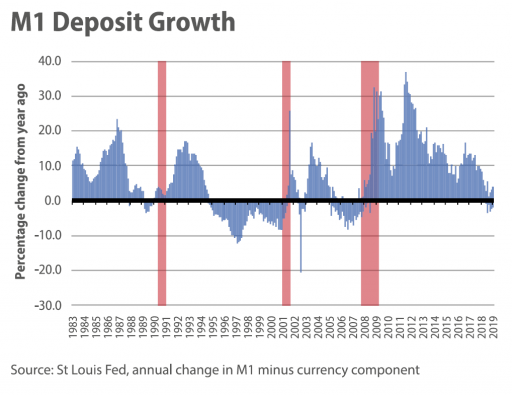

De M1-geldhoeveelheid daalt – dit is wat dat betekent

Er bestaan verschillende definities van geld – van M0 en de monetaire basis tot M3 of MZM (Money Zero Maturity). De M1-geldhoeveelheid is hiervan de belangrijkste en bestaat uit:

- Al het papiergeld uitgegeven door de centrale bank (currency of biljetten in Nederlands)

- Alle bankdeposito’s (giraal geld) uitgegeven door de commerciële banken (deposits)

De vraag naar papiergeld is gelijk aan het aanbod. Wanneer er minder vraag naar papiergeld is, eindigt het papiergeld linea recta terug in de handen van de centrale bankier (de uitgever, in dit geval). In andere woorden, het aanbod past zich aan de vraag.

Wat interessanter is, echter, zijn de fluctuaties in de hoeveelheid bankdeposito’s. Wanneer men meer geld aanhoudt bij de bank, stijgt de hoeveelheid bankdeposito’s (giraal geld). Wanneer men geld weghaalt bij de bank, daalt de hoeveelheid bankdeposito’s.

Met name het tweede geval is belangrijk: een bank belegt – over het algemeen – in illiquide activa, zoals hypotheken of langlopende bedrijfsleningen. Zodra een deel van de financiering van de bank wegvalt, raakt de bank in problemen. Dit is waar voor een individuele bank, maar dubbel zo waar voor het bankwezen in zijn geheel. Het bankwezen ondervindt liquiditeitsproblemen wanneer het bankdepositeurs kwijtraakt.

Om deze reden, kunt u in onderstaande grafiek zien dat aan de vooravond van iedere recessie de groei in dit giraal geld negatief wordt. En raad u het al? De groei in bankdeposito’s is sinds kort opnieuw negatief.

Bron: UFM Market Trends, St Louis Fed

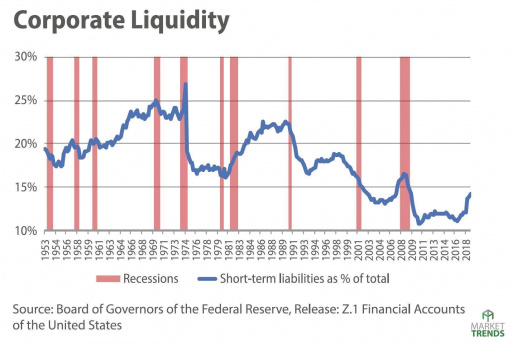

Bedrijven steken zich in kortlopende schuld

Wanneer alles koek en ei is, kunnen bedrijven prima aankloppen voor langlopend krediet. Maar wat als er langlopende schulden moeten worden geherfinancierd en langlopend krediet is niet langer in overvloed verkrijgbaar?

Dan kunnen bedrijven – in een soort wanhoopsdaad – langlopend krediet vervangen met kortlopend krediet. En dat is precies wat er momenteel gebeurt. Bedrijven hebben liquiditeitsproblemen. En dat is een gegeven dat u niet terugleest in de pers – totdat het te laat is.

Bron: UFM Market Trends, Federal Reserve

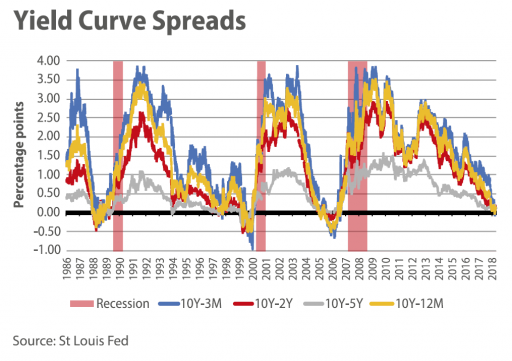

De rentecurve is omgekeerd (de kortlopende rente is hoger dan de langlopende rente)

Wanneer bedrijven kortlopend krediet ophalen (omdat langlopend krediet steeds minder makkelijk beschikbaar is), stijgt de vraag naar kortlopende krediet en aldus kortlopende rentes. Onder andere hierdoor draait de rentecurve om: kortlopende rentevoeten overstijgen langlopende rentevoeten. Normaal gesproken vergelijken we de 10-jaarrente met de 3-maandrente, maar in feite kunnen we iedere korter-lopende rente met een langer-lopende rente vergelijken.

Dit waarschuwingssignaal heeft – om goede reden – nooit écht gefaald in het voorspellen van een recessie. Zodra de rentecurve omdraait, is een recessie is een zekerheid. De enige vraag die resteert: wanneer? Hoelang duurt het voordat de economie verslechtert?

Merrill Lynch heeft ons de moeite bespaard en berekent hoeveel dagen in voorgaande recessies er verstreken nadat de rentecurve omkeerde. In andere woorden: het is aftellen tot de volgende recessie. Historisch gezien, duurde het gemiddeld 181 dagen (pakweg een half jaar) voordat er een recessie uitbrak, mits de rentecurve omgekeerd blijft. De langste ‘wachttijd’ was 263 dagen, of ongeveer 9 maanden, maar dat was aan de vooravond van de recessie in 1980.

|

Voorafgaand aan … |

Totaal aantal dagen omgekeerde rentecurve |

Langste reeks van opeenvolgende dagen met omgekeerde rentecurve |

Aantal reeksen (langer dan 3 dagen) met omgekeerde rentecurve |

|||

|

|

3M – 10J |

2J – 10J |

3M – 10J |

2J – 10J |

3M – 10J |

2J – 10J |

|

Recessie van 1980 |

263 |

336 |

124 |

335 |

4 |

1 |

|

Recessie van 1981-82 |

148 |

199 |

95 |

198 |

3 |

1 |

|

Recessie van 1990-91 |

99 |

185 |

29 |

123 |

6 |

5 |

|

Recessie van 2000 |

149 |

261 |

134 |

229 |

2 |

6 |

|

Recessie van 2007-09 |

247 |

253 |

217 |

157 |

4 |

9 |

|

Gemiddelde |

181 |

247 |

120 |

208 |

4 |

4 |

|

Recessie van 2020? |

9 |

0 |

5 |

0 |

2 |

0 |

Bron: Bloomberg, Bank of America Merrill Lynch

In onderstaande grafiek ziet u dat u er goed aandoet om uw aandelenposities volledig af te bouwen. Een recessie is – volgens de rentecurve – een kwestie van tijd.

Bron: UFM Market Trends, St Louis Fed

Drie duidelijke signalen, maar u moet actie ondernemen

Hier hebben we drie duidelijke signalen die duiden op het feit dat een recessie dichterbij is dan velen denken. In het meest recente macro-economische rapport over de Amerikaanse economie van UFM Market Trends, kunt u ook andere duidelijke waarschuwingssignalen terugvinden. Dit rapport kunt u hier gratis downloaden.

Maar de verleiding is groot. De verleiding om beslissingen vooruit te schuiven. Maar een recessie betekent slecht nieuws voor aandelen- en vastgoedmarkten. Het is daarom verstandig om te bekijken of en hoe snel een eventuele blootstelling aan deze markten kan worden afgebouwd.

De aandelenmarkt neemt doorgaans de trap naar boven (geld verdienen duurt lang), maar de lift naar beneden (geld verliezen gaat rap). En dat zal ditmaal niet anders zijn. Het is tijd om eventuele winsten in de aandelenmarkt te verzilveren en een stap opzij te doen - mogelijk door een deel in goud aan te houden.