Problemen in Argentinië luiden ommekeer in dollarlalnd in

4 mei 2018

Terwijl de dollar het in 2017 moeilijk had, namen de niet-dollarlanden het ervan. Volgens de Bank of International Settlements (BIS), nam als gevolg van de zwakkere dollar de hoeveelheid krediet aan buitenlandse (niet-bank) leners gigantisch toe. Interpreteer “niet-bank” leners vooral als de economieën van opkomende landen. Er werd in de tweede helft van 2017 liefst 22% meer aan internationaal papier uitgegeven in dollars. Dat is leuk en aardig, zolang de dollar maar verder verzwakt of, op z´n minst, niet sterker wordt.

Argentinië is wellicht het beste voorbeeld: in juni vorig jaar verkocht de Argentijnse overheid nog een bedrag van $2,75 miljard dollar aan waanzinnige 100-jaar dollarobligaties. Tegen een 7,25% couponrente, was er maar liefst 3,5 maal zoveel vraag als aanbod ten tijde van de uitgifte. Allemaal rozengeur en maneschijn dus, totdat het deze week echt misging.

De Argentijnse peso en de dollar

Argentijns president Macri heeft een lastige erfenis voor zijn kiezen gekregen van zijn voorganger Cristina Kirchner. Het stuurloze land ging gebukt onder hoge inflatie en economische tegenwind; het Argentijnse bureau van de statistiek publiceerde inflatiecijfers, maar iedereen wist hoe vals die waren. Argentijns staatspapier was niet aan de straatstenen kwijt te raken. Maar Macri ging vlot van start. Hij voerde enkele broodnodige hervormingen door, waaronder een monetaire hervorming (een einde van de overheidscontrole over de valutakoers). Het resultaat was dat Argentinië uiteindelijk 100-jaar papier kon uitgeven tegen relatief gunstige voorwaarden.

Uiteraard leed dit optimisme – en de dollarzwakte – tot één ding: meer Argentijnse dollarschuld. Zowel de Argentijnse overheid als het bankwezen en bedrijfsleven gaven meer schulden uit in dollars. De kapitaalmarkt ontving de ietwat hogere rente met open armen: vraag genoeg om Argentijnse schuld te financieren, zolang het maar in dollars was. Macri zelf is bijvoorbeeld direct verantwoordelijk voor de uitgifte van liefst $100 miljard in dollar-gedenomineerde staatsschuld. Het feit dat Macri het begrotingstekort niet heeft kunnen terugbrengen is in dit opzicht ook niet gunstig geweest.

Macri´s optimistische plannen hebben recentelijk flinke deuken opgelopen. Door de hogere rente in de Verenigde Staten, begon Argentijns kapitaal in noordelijke richting te vertrekken. De Argentijnse peso verloor inmiddels een kwart van haar waarde. Dit heeft uiteraard flinke negatieve consequenties voor de Argentijnen: de uitstaande dollarschuld in peso’s is ineens met een kwart toegenomen. Daar bovenop komt de rentelast: ook die is met ten minste een kwart gestegen in de lokale munt. Terwijl de peso in een vrije val is geraakt (de peso was de grote verliezer van het eerste kwartaal in 2018), werd de Argentijnse centrale bank gedwongen om de rente flink omhoog te schroeven. In amper een week tijd werd de rente van 27,25% naar 33,25% verhoogd. Ook werden er miljarden aan dollarreserves doorheen gebrand. Het mocht allemaal niet baten, want de peso lijkt onverminderd haar daling voort te zetten.

“A strengthening dollar pushed Argentina to raise its policy interest rate (…), underscoring the mounting pressure on emerging market currencies,” schreef de Financial Times. “[O]ther EM [emerging market] currencies have also suffered this month as the US dollar has strengthened after losing value for more than a year.” Een dollar kost 22 pesos, terwijl een jaar eerder een dollar nog 16 pesos kostte.

De val van de Argentijnse peso ten opzichte van de dollar. Bron: Financial Times

Dollarcyclus lijkt te keren

Ik heb al eerder geschreven over mijn verwachting dat de dollar zal versterken. Die verwachting heb ik nog steeds. De fundamenten voor een sterkere dollar bestonden al langere tijd, maar komen wellicht pas dit jaar naar het oppervlak. De Argentijnse peso is het eerste slachtoffer van de hernieuwde dollarsterkte. En mijn stelling is bovendien dat de Argentijnse peso een vingerwijzing is voor wat ons elders te wachten staat.

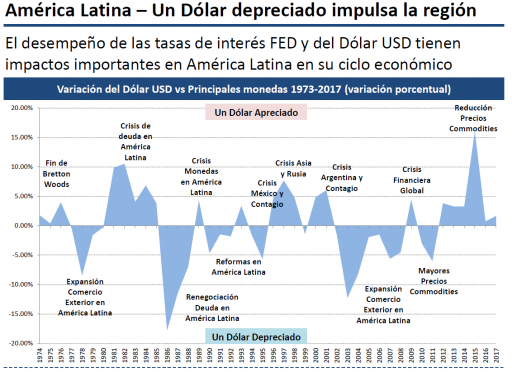

Wanneer de dollar sterker wordt, ontstaan er grote problemen en crises in opkomende markten. Wanneer de dollar verzwakt, groeien de opkomende markten rap. Een sterkere dollar betekent slecht nieuws voor veel regio´s in de wereld, waarvan de Argentijnse peso het eerste slachtoffer is. Bron: Bladex

In dit opzicht is 2017 een tussenjaar geweest, een rustpauze. Daarentegen lijkt in 2018 de rekening gepresenteerd te worden. In eerste instantie lijken hogere rentes en een sterkere dollar slecht nieuws voor edelmetaalprijzen in het algemeen te zijn. En dat kan ook ditmaal kloppen. Wat het echter óók betekent, is dat de wereldeconomie een flinke klap staat te wachten. En dat zal op middellange termijn goed nieuws voor goud zijn.

Ook Elon Musk verliest zijn beheersing

De alom geroemde Elon Musk is ook zijn geduld aan het verliezen. Zijn Tesla-imperium staat op het punt om in elkaar te storten. Musk heeft elk jaar miljarden nodig uit de kapitaalmarkt: Tesla is allesbehalve winstgevend en heeft de miljarden hard nodig om de huidige productie en expansie te kunnen financieren. De kapitaalmarkt heeft, op z´n zachtst gezegd, op haar lauweren gerust de afgelopen jaren. Miljarden werden afgestaan aan Musk onder valse beloftes. Valse belofte na valse belofte, lijkt zelfs de o-zo (recentelijk) genereuze kapitaalmarkt wakker te worden. De “bond vigilantes” maken weer hun intrede. Om deze zelfde kapitaalmarkt vervolgens af te zeiken is daarom niet bepaald een slimme strategie.

Deze week liet Elon Musk een ander gezicht zien. In een conference call met beursanalisten, onderbrak hij vragen over de huidige Model III productie en de noodzaak om (nog meer) extern kapitaal op te halen om het hoofd boven water te houden. “Next, next,” klonk het geïrriteerd. Om daarna toe te voegen dat “bonehead questions” niet “cool” zijn. Toen een andere analist het woord nam, maakte Musk zelfs een einde aan de call. “These questions are killing me,” sloot Musk af. Hij ging over naar enkele minder kritische niet-financiële vragen van retailbeleggers.“Bond vigilantes” zijn terug van weggeweest

Terwijl de rentes stijgen in de VS, begint het kredietfeest ineens een andere wending te nemen. Ineens worden kredietverstrekkers kritischer. En dat betekent slecht nieuws voor opkomende markten, met name die opkomende markten die in de “goede tijden” rekenden op goedkopere dollarleningen. Ook betekent het slecht nieuws voor Elon Musk en Tesla, evenals soortgelijke bedrijven die negatieve kasstromen moeten financieren met de directe assistentie van kapitaalmarkten.

Dat Elon Musk daarom niet bepaald in een goed humeur was deze week hebben we daarom ook zojuist kunnen verklaren. Er komt een einde aan het feest en dat einde zal niet bepaald fraai of pijnloos zijn.

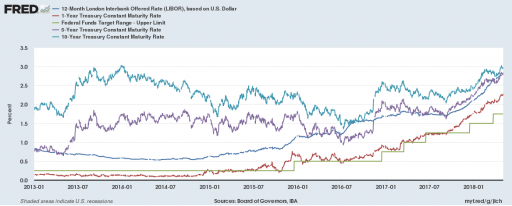

Marktrentes stijgen nu sneller dan de Fed-rente: verdere Fed-renteverhogingen zijn daarom onvermijdelijk dit jaar. Bron: St Louis Fed