Monetaire exit gaande (VS) of op komst (eurozone)

27 juni 2017

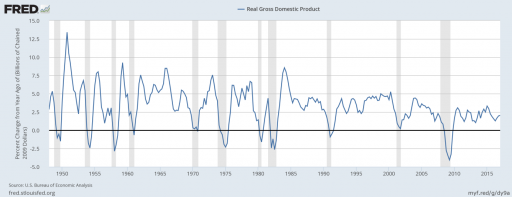

Onlangs kwam ik het bericht tegen dat Pimco, het grootste obligatiebeleggingsfonds ter wereld, de kans op een recessie in de Verenigde Staten in de komende jaren op 70 procent schat. Dat is me nogal wat. Het was ook een bevestiging van mijn vermoedens. Enerzijds omdat ik nog steeds vrees dat de Amerikaanse economie een hogere rente van de Fed niet aankan en anderzijds omdat de biologische klok van de Amerikaanse economie aangeeft dat het weer de tijd is voor een recessie. Wat ik daarmee bedoel, zal ik kort uitleggen met behulp van de onderstaande grafiek.

BRON: ST LOUIS FED

Daarin ziet u de economische groei in de VS sinds 1950. Wat meteen opvalt is dat er een regelmaat is in de periodes tussen twee recessies. Doorgaans zit daar 8 á 10 jaar tussen. De laatste recessie die de VS meegemaakt heeft, stamt uit 2009. Als ik de genoemde periode tussen twee recessies gebruik, dan zou het niet verbazen als de Amerikaanse economie ergens tussen 2017 en 2019 in een nieuwe recessie belandt. Dat is wat ik de biologische klok van die economie noem.

En dan is er nog een andere ontwikkeling die zorgwekkend te noemen is. In het verleden is het heel vaak zo geweest dat een zogeheten inverse yieldcurve – dat is de situatie wanneer de lange rentes lager zijn dan de korte rentes – een voorbode van een recessie is geweest.

De yieldcurve, die normaal een oplopende lijn is, is in de VS weliswaar niet op zijn kop komen te staan, maar vlak is die zeker. Dat kan als reden hebben dat beleggers weinig vertrouwen hebben in toekomstige economische groei. Die zou zomaar aanmerkelijk lager kunnen uitpakken dan de Fed verwacht.

Crisis meester

Tussen al deze zorgwekkende tekenen door kwam ik twee opbeurende berichten tegen. De OESO, de Organisatie voor Economische Samenwerking en Ontwikkeling, meldde onlangs dat de groei van de wereldeconomie dit én volgend jaar zal aantrekken. Enkele dagen erna verblijdde De Nederlandsche Bank ons land met het nieuws dat de Nederlandse economie met 2,5 procent zal groeien. Dat zijn groeipercentages van de gouden tijden, vóórdat de huidige crisis zou losbarsten. Het is alsof de OESO en DNB ‘crisis meester’ riepen. En dat zou in mijn ogen veel te vroeg zijn. Niet alleen om wat de biologische klok zegt en Pimco lijkt te bevestigen overigens.

De motoren van de wereldeconomie gaan sneller draaien doordat zowel in het bedrijfsleven als onder huishoudens het vertrouwen in de toekomst toegenomen is. Een blije consument geeft makkelijker geld uit en een optimistisch bedrijf investeert eerder dan dat het fabrieken gaat sluiten. In Nederland trekt de groei naar verwachting aan doordat ook hier het vertrouwen de afgelopen tijd fors gestegen is – alleen in Oostenrijk is het vertrouwen onder huishoudens sinds mei 2016 sterker gestegen dan in ons land en dan ook slechts marginaal meer – en de wereldeconomie beter gaat draaien. Dáár moeten wij het als handelsnatie pur sang van hebben.

Tot zo ver oogt het allemaal prima. Aangezien elke gebeurtenis een reden heeft, moeten we ons afvragen hoe het komt dat de huishoudens wereldwijd bulken van het optimisme en bedrijven allerlei oude investeringsplannen afstoffen, geld gaan lenen en de ene na de andere vacature publiceren.

Dat de huizenprijzen niet meer dalen, sterker nog die stijgen flink, speelt een belangrijke rol. Veel Nederlanders zijn huiseigenaar en die zien de waarde van hun, in materiële zin, waardevolste bezit weer omhoog klimmen. Ja, dan wil je stemming inderdaad fors verbeteren. En dat de aandelenkoersen het ene na het andere record vestigen, helpt ook nogal. Aandeelhouders voelen zich rijker en diegenen die geen aandeelhouder zijn, zien de aandelenkoersen doorgaans als een graadmeter hoe het met de economie gaat. Best goed dus, gezien de aandelenkoersen.Gemeenschappelijke noemer

Het bedrijfsleven ziet dat allemaal en, belangrijker, merkt dat want optimistisch als dat we zijn, geven we ook meer geld uit. Geld rolt als we in goede stemming verkeren; geld potten we op als we de toekomst wat minder rooskleurig zien. En dus investeren bedrijven meer en nemen nieuwe mensen aan, immers hun spullen verkopen we wel.

Al die zaken hebben echter één gemeenschappelijke noemer: de historisch lage rentestanden. In de eurozone staat het belangrijkste leentarief, de officiële rente van de Europese Centrale Bank, op 0 procent waardoor ook dé rente voor het bedrijfsleven, het EURIBOR-tarief, zelfs onder die grens noteert. Dat investeren is dus niet alleen aantrekkelijk door het vooruitzicht op goede afzet, dat geld lenen het laagst is in decennia maakt een en ander nog aantrekkelijker.

Nu weet ik als econoom dat economische groei, inflatie en rentestanden een soort economische heilige drie-eenheid zijn: ze gaan altijd samen. Economische groei trekt dus verder aan, de jaarlijkse inflatie is ook inmiddels terug op de pre-crisis niveaus….het is een kwestie van tijd voordat de rentes ook normaliseren. En dan vraag ik me af hoe het zou gaan met de huizenprijzen, aandelenkoersen en bedrijfsinvesteringen wanneer de rente naar een normaal niveau klimt. Minder goed dan nu het geval is, dunkt me.

Kortom, het oogt allemaal heel wankel. Crisis meester roepen terwijl geld lenen gratis is; het is alsof je iemand in een coma gezond zou verklaren wanneer hij zijn arm optilt: veel te vroeg helaas en de echte test is natuurlijk of hij zonder apparaten kan blijven ademen. Ik vrees dat onze economie, de Nederlandse, de euro-economie én die van de wereld, slechts een paar keer met de arm bewogen heeft en zeker niet van alle infusen en apparaten losgemaakt heeft.

De betekenis van dit alles? Het zou me niet verbazen als de centrale banken die rente aan het verhogen zijn (Fed) het allemaal wat rustiger aan doen dan ze hebben beloofd te doen en dat die centrale banken die ermee moeten beginnen (denk bijvoorbeeld aan de ECB) nog langer zullen wachten voordat ze hun rentetarieven opkrikken. Langdurig veel te lage rente terwijl de economie en inflatie op normale cruise snelheid zitten: dat is in het verleden veelal een omgeving geweest waar edelmetalen garen bij spinnen.

En mocht die recessie toch komen ondanks de zeer lage rentes? Dat zou betekenen dat onze economieën onder vuur komen te liggen terwijl wij zelf geen munitie hebben. Immers, rente verlagen om de lagere groei op te vangen, wat de centrale banken normaliter doen, kan dan nauwelijks (in geval van de Fed) of simpelweg niet (ECB). Wat wél kan, is de rente negatief maken en/of de geldpersen nog meer toeren laten draaien en de geldhoeveelheid verder opvoeren. Ofwel: een situatie creëren waar edelmetalen doorgaans uitstekend in gedijen.