Markten nog lang niet uit gevarenzone

18 april 2014

De valutacrisis duurt voort. Koersen van opkomende landen staan onder druk, omdat door de stijgende rente elders in de wereld beleggers hun geld weghalen en in dollars zijn gaan investeren. Het is een normaal proces als renteverschillen groter worden. Het is ook het gevolg van tapering. De Amerikaanse centrale bank pompt minder geld in de economie, omdat ‘het beter gaat’.

Markten nog lang niet uit gevarenzone

De valutacrisis duurt voort. Koersen van opkomende landen staan onder druk, omdat door de stijgende rente elders in de wereld beleggers hun geld weghalen en in dollars zijn gaan investeren. Het is een normaal proces als renteverschillen groter worden. Het is ook het gevolg van tapering.

De Amerikaanse centrale bank pompt minder geld in de economie, omdat ‘het beter gaat’.

Yellen heeft de zware taak om het terugschroeven van de liquiditeit in goede banen te leiden. Lukt dat haar niet, dan is de basis gelegd voor een crisis die nog groter in omvang dan die van 2008.

De markten zijn dus nog niet uit de gevarenzone. Ze zijn nog steeds een speelbal van beleidsmaatregelen. Dat is een ongezonde situatie. Beleggers hebben hun vertrouwen gegeven met als gevolg oplopende koersen en oplopende koers-winstverhoudingen. Als dat vertrouwen wordt beschaamd, is er een vertrouwenscrisis met een groeiende kans op een sterk dalende markt.

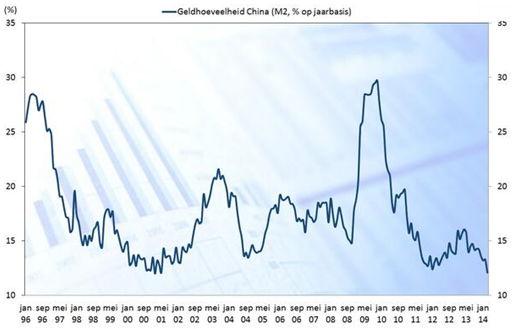

Geldgroei China zorgt voor zwak sentiment markten

Het sentiment op de beurzen was afgelopen week zwak. Of dat nou te maken had met het feit dat beleggers al bezig zijn met het verstoppen van hun paaseieren of omdat ze klaar zijn met de onrust die Poetin blijft veroorzaken. Een ding is zeker: slechte indicatoren in Duitsland en China en een dreigende burgeroorlog in Oekraïne hielden beleggers afgelopen week op afstand.

De bezorgdheid over de afkoeling van de Chinese economie is afgelopen week sterk toegenomen doordat de geldgroei fors is vertraagd. De geldgroei is in maart met 19% gedaald, het zwakste cijfer in bijna 13 jaar. Dit wijst opnieuw naar een vertraging van de economische groei.

De groei van de Chinese economie is in het eerste kwartaal vertraagd tot 7,4%. In het vierde kwartaal vorig jaar bedrog de groei nog 7,7%. De groei van de industriële productie bleef in maart steken op 8,8% terwijl minimaal 9% verwacht was. Voornamelijk de cijfers uit de vastgoedbranche zijn zeer zorgelijk. De investeringen in vastgoed daalden aanzienlijk en de waarde van nieuwe bouwprojecten daalden met een kwart. Beide cijfers zijn het directe resultaat van het overheidsbeleid om minder leningen toe te kennen.

De afgelopen tijd zijn de zorgen over de duurzaamheid van de Chinese economie toegenomen. Daarbij wordt vooral gewezen op de enorme groei van de kredietverlening in het land en de grote rol die schaduwbanken, financiële instellingen waarop weinig toezicht is, daarin spelen. China probeert immers al enige tijd de kredietverlening in te perken, maar wil voorkomen dat daarmee een zware rem op de economische groei wordt gezet. Wel moet de economie meer gaan leunen op binnenlandse consumptie dan op investeringen. Volgends de premier past het groeidoel bij het streven om een gematigd welvarende maatschappij op te bouwen.

Default Chinese Chaori grote impact op grondstoffen

Maar ook het groeiende risico op het in gebreke blijven van het Chinese Chaori Solar Energy Science & Technology zorgt voor ernstige problemen. De zonnecelfabrikant maakte eerder deze maand bekend dat het mogelijk niet in staat zal zijn om volledig een rentebetaling van 89,9 miljoen yuan te betalen. Analisten zijn bang dat het in gebreke blijven van Chaori bij het betalen van rente de eerste in zijn soort zou betekenen in de grootste economie in Azië. De grootste angst is dat deze situatie zal escaleren in een vergelijkbare situatie als bij Bear Stearns in 2008. De rente op hoogrenderend schuldpapier zou in China wel eens op kunnen lopen met 2 procentpunten als Chaori daadwerkelijk in gebreke zal blijven.

De default treft ook de grondstoffen. De koperprijs is opnieuw sterk gedaald. Omdat China de grootste consument van dit basismateriaal is. Maar ook zilver, nikkel en aluminium lieten grote verliezen zien. De grootste reden voor de verliezen is dat de Chinese autoriteiten niet willen ingrijpen om de markten een lesje te leren dat ze er niet vanuit mogen gaan dat de overheid altijd zal inspringen bij defaults. De markt moet in staat zijn om zichzelf in stand te houden. Logische gedachtegang, helemaal kijkend in het licht dat beleggers zich tegenwoordig vooral zeer verwend gedragen. Maar als blijkt dat er inderdaad meerdere grote Chinese multinationals in zwaar weer verkeren, zal ook de Chinese overheid er niet aan ontkomen om verruimende maatregelen te treffen. En dan begint de hele valutacrisis weer van voor af aan. Want welke andere munt zou op dit moment in staat zijn om het gat van de steeds zwakker wordende dollar op te vangen? Wellicht een open deur, maar ook hierbij lijkt het nog lang niet zo gek dat ook de Chinezen zelf al jaren grote goudinkopers zijn.

Sterke euro begint ook voor grote problemen te zorgen

Het probleem in China klinkt ons niet geheel vreemd in de oren. Immers heeft ook Europa te kampen met hetzelfde probleem als China. Ook daar is de afname van geldgroei zeer zorgelijk. Tevens blijft de euro verassend sterk. De munt heeft tegen verwachting in niet gereageerd op het steeds sterker worden conflict tussen Rusland en Oekraïne en de VS. De vraag is of de euro te sterk is of de dollar juist te zwak. Hoe dan ook, een duurdere munt hindert het herstel van de Europese economie. Het is niet voor niets dat er steeds harder geroepen wordt dat het beter is om zo snel mogelijk de euro te verzwakken door het beleid te versoepelen. De dollar heeft met grote tegenslagen te kampen gehad nu China grote hoeveelheden Amerikaanse staatsobligaties aan het dumpen is. Dit heeft een grote negatieve impact op de volume die door buitenlandse beleggers bij de Fed aangehouden worden.

Een lage geldgroei toont aan hoe laag de kredietbehoefte is van bedrijven en particulieren. Ook is het een duidelijke weerspiegeling van de huidige- zeer zorgwekkende- lage inflatie. De scherp gedaalde geldgroei begint zeer veel overeenkomsten te tonen met Japan, direct na de crisis. Angst om deflatie wordt hierdoor alleen maar meer aangewakkerd. De eurozone is in de huidige marktomstandigheden heel kwetsbaar voor een deflatoire spiraal. Enige kanttekening die daarbij gemaakt dient te worden is dat een lage inflatie aan het begin van een nieuw jaar niet vreemd is. Echter, mocht de trend- zoals verwacht wordt- toch verder aanhouden in Q2 en de cijfers over de economische activiteiten blijven tegenvallen- is ruimer monetair beleid onontkoombaar.

De ECB zou haar eigen kwantitatieve versoepelingsprogramma kunnen opstarten indien de deflatoire trend in de eurozone aan kracht wint, vooral nu de recente verklaringen van de voorzitter van de Bundesbank worden geïnterpreteerd als een signaal dat de Duitse centrale bank zich niet langer tegen dergelijke maatregelen zou verzetten.

Of er nu een kwantitatieve versoepeling komt of niet, uit de recente verklaringen van de leden van de ECB blijkt dat de centrale bank zich meer zorgen begint te maken over de dure euro, die het risico op deflatie nog groter maakt. Wij verwachten dat de kans groot is dat Draghi binnenkort toch zal moeten zwichten en actie zal ondernemen.

Goud incasseert wederom grote klappen

Helaas profiteert goud op dit moment nog lang niet van de steeds erger wordende wereldwijde valutacrisis. Nadat goud op 14 april het hoogste punt in 3 weken behaalde met $1.331,40/Toz, daalden na bekendmaking van de economische cijfers uit China de futures met ruim 2% op een enkele dag. De focus van de markten op de minder positieve economische cijfers van China zorgt ervoor dat beleggers verwachten dat de Chinese goudhonger dit jaar de trend van een lagere goudinkoop (dan in 2013) zal voortzetten. Voor goud kan dit betekenen dat we wellicht het laagste punt nog niet hebben bereikt.

Ondanks de minder positieve vooruitzichten voor goud op korte termijn verwacht de World Gold Council echter dat de goudaankopen van China in 2017 met 19% gestegen zullen zijn ten opzichte van 2013. Want ondanks dat de economische groei minder hard gaat dan voorspeld, loopt ’s werelds grootste economie nog steeds heel voorspoedig. Hierdoor verwacht de World Gold Council dat zolang de Chinese welvaart blijft stijgen, de chinezen zich zullen blijven onderdompelen in het goud. Daarnaast zorgen de steeds groter wordende zorgen op de valutamarkten ook dat beleggers eerder op zoek zullen gaan naar veiligheid. Maar op dat punt staan we op dit moment nog niet. Tot die tijd kunnen beleggers nog flink profiteren van de lagere goudkoersen totdat ook de grote institutionele beleggers afstand zullen nemen van hun hoog-risico beleggingen.