Lage rentes beschadigen bedrijfsfinanciering

10 februari 2017

Het is een natte droom voor elke centrale bankier: denken dat je zonder meer de belangrijkste prijs in een economie (tijdelijk) kan manipuleren – de rente – zonder de reële economie ook maar op enige manier te beschadigen. Dat dit een mythe is, bewees de Oostenrijkse economische school al, die de theorie van de conjunctuurcyclus uitwerkte. Maar ook empirisch zien we nu grote verstoringen ontstaan in de manier waarop bedrijven zich financieren. In recordhoeveelheden worden aandelen teruggekocht door middel van aandeleninkoopprogramma´s. Als gevolg domineert schuld in plaats van eigen vermogen nu de passivakant van bedrijven.

Er is iets verschrikkelijks mis

Bedrijven alloceren kapitaal. Aandelenbeleggers zijn op zoek naar bedrijfsbestuurders die kapitaal efficiënt kunnen alloceren. Zijn deze bestuurders in staat om winsten te (her)investeren in projecten die meer opleveren dan wat de financieringskosten zijn?

Wanneer een bestuur niet overtuigd is dat ze rendementen kan verdienen die de kapitaalkosten overstijgen, dan dient het winsten terug te laten vloeien naar aandeelhouders. Eén manier om geld terug te laten vloeien naar aandeelhouders is door aandelen terug te kopen. Met een kleinere hoeveelheid uitstaande aandelen, is ieder aandeel iets meer waard dan voorheen.

Er is echter één grote maar.

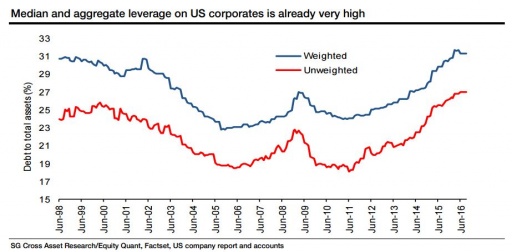

Nu geld lenen voor bedrijf zo goedkoop is, maakt men gebruik van krediet om dit soort aandeleninkoopprogramma´s te financieren. De wereld op zijn kop. Want wat is het resultaat? Te midden van een enorme aandelenzeepbel, steken bedrijven zich in de schulden om aandeelhouders zoet te houden. Zie de volgende grafiek bijvoorbeeld, die aangeeft wat de gewogen schuld ten opzichte van bedrijfsactiva is.

Bron: SG Cross Assset Research/Equity Quant, Factset,US company report and accounts

Van 2006 tot 2011 bodemde dit percentage meerdere keren, zelfs tot 18% (bedrijfsschuld als percentage van bedrijfsactiva). Maar we zitten inmiddels op niveau´s boven de dotcomzeepbel: een percentage van meer dan 30%!

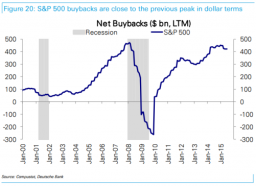

Niet alleen nemen bedrijven meer risico´s – ze gebruiken een extremere hefboom en steken zich dieper in de schulden, maar ook de omvang van alle aandeleninkoopprogramma´s (in dollars) van alle S&P 500 bedrijven is aan het pieken. We zitten inmiddels alweer op de niveau’s van 2007. Zie ook de volgende grafiek:

Bron: Compustat, Deutsche Bank

Pas recent is de trend aan het breken, en dat heeft alles te maken met het feit dat Amerikaanse bedrijven in een winstrecessie zitten (de winstgroei is al langere tijd negatief), hoewel eind 2016 er eindelijk weer groei in de winst per aandeel zit (als dit ook voornamelijk te danken aan aandeleninkoopprogramma’s).

Nog meer slecht nieuws?

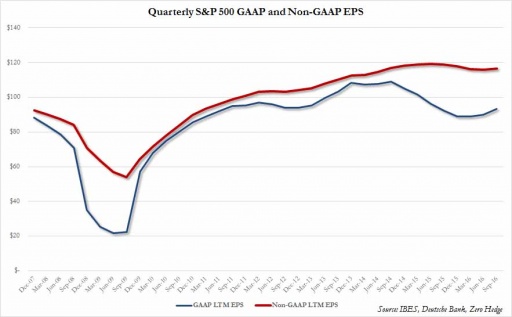

Ja. Bedrijven kunnen winsten rapporteren op basis van GAAP (generally accepted accounting principles) of op basis van non-GAAP. Normaal liggen de twee cijfers erg dicht bij elkaar. Maar af en toe wijken ze van elkaar af. Wat gebeurt er als ze langere tijd van elkaar afwijken? Dan is er iets ergs mis. In dat geval kunnen we verwachten dat dit verschil als een enorm verlies ons in de toekomst wordt voorgeschoteld. Kortom, we denken momenteel meer winst te maken dan we daadwerkelijk maken. We schuiven met boekhoudkundige regels om tijdelijk winstgevender te lijken. Het is de schijn ophouden ten koste van een toekomstige, boekhoudkundige kostenpost.

Wanneer was er de laatste keer sprake van een grote afwijking? U raad het al: voor de Grote Recessie van 2008. Zie ook de volgende grafiek:

bron: ibes, Deutsche Bank, zero hedge

Kortom, we hebben:

- De rentekosten waren voor bedrijven tot voor kort historisch laag. Serker nog, ze waren nog nooit in de geschiedenis zó erg laag;

- Aandeleninkoopprogramma’s staan op recordhoogte;

- Deze inkoopprogramma’s worden deels gefinancierd met meer schuld en ze verzwakken de balans (lees: financiële weerbaarheid) van bedrijven;

- Bedrijven hebben zich veel meer (relatief gezien) in de schulden gestoken dan voorheen;

- De rentekosten beginnen op te lopen omdat de Fed is begonnen met het verhogen van de rente;

- De bedrijfswinsten beginnen terug te vallen (zie ook de winstrecessie van 2015 en 2016, pas eind 2016 was er sprake van een herstel) en zijn deels gebaseerd op een verandering in boekhoudmethodes.

Zien we inmiddels een ommekeer? Ik meen van wel. Aandeleninkoopprogramma´s hebben een vierjarig dieptepunt bereikt. We kunnen ons afvragen wanneer dit tot lagere aandelenprijzen zal leiden, zeker als we in ogenschouw nemen dat dit soort inkoopprogramma´s een belangrijke rol speelden in het opstuwen van aandelenprijzen.

Vertelt u mij maar dat dit goed gaat eindigen. Ik nodig u uit om mij per e-mail te overtuigen. Tot die tijd ben ik short de grote technologiebedrijven (momenteel Netflix, Tesla en Amazon), bezit ik putopties op de Dow Jones (putopties zijn het recht om te verkopen op een bepaalde stand en worden veel waard wanneer de index daalt tot onder dit niveau), en bezit ik dollars.

Dat de aandelenmarkt al tijden overgewaardeerd is zonder betekenisvolle correctie, geef ik u mee. Maar hoe langer het duurt, hoe groter de kans en hoe groter de schade. Hoewel veel mensen helaas het tegenovergestelde denken: hoe langer het duurt, hoe kleiner de kans.