Kredietmarkt begint barsten te vertonen

16 februari 2018

Na een tumultueuze week op de beurs (de Dow Jones index verloor meer dan 1,000 punten in een enkele handelsdag), krabbelde de beurs weer wat op. Maar de schade op kredietmarkten is blijvend. Ondanks dat het er deze week op lijkt dat de correctie een kortstondige was, was dit slechts een voorproefje van wat ons nog staat te wachten. Rentes, zowel kortetermijn- als langetermijnrentes, zijn aan het stijgen en de “junk bond”-markt begint te imploderen. Het jachtseizoen lijkt geopend.

Langetermijnrente stijgt

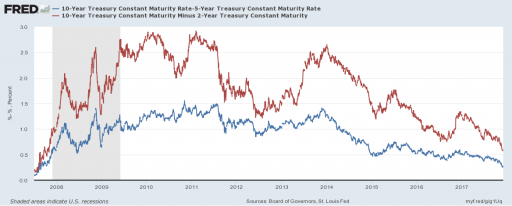

Laten we eerst naar de 10-jaarse staatsrente kijken. In de Verenigde Staten, steeg de 10-jaar rente in zes maanden van 2,1% naar 2,9% (blauwe curve). Veel analisten zeggen dat dit vanwege de aanwoekerende inflatieverwachtingen is. Inflatie is goed, is het idee, omdat het gezonde economische groei signaleert. Maar de inflatieverwachtingen (rode curve), ondanks een licht stijging, gingen in diezelfde zes maanden van 2% naar 2,3%. Zeker geen enorme toename; de 10-jaarse rente steeg veel meer dan dat, namelijk drie keer zo hard. Bovendien is sinds 1 februari de 10-jaarse rente stug doorgestegen, terwijl de 5-jaarse inflatieverwachtingen juist weer wat is gaan liggen. Inflatie is dus niet het juiste verhaal.

Blauwe curve is de Amerikaanse 10-jaarse staatsrente; rode curve zijn de 5-jaarse inflatieverwachtingen. De rente steeg veel harder dan de (verwachte) toekomstige inflatie. Bron: St Louis Fed

Kortetermijnrente stijgt net zo hard

Maar ook kortetermijnrentes zijn hard aan het stijgen. Tot aan begin van deze maand zelfs harder dan langetermijnrentes (hierdoor vlakte de rentecurve af, iets wat we eerder aanstipten). Een kleine zes maanden geleden stond de Amerikaanse 2-jaarse rente (blauwe curve) op slechts 1,3%. In minder dan een half jaar steeg deze vervolgens tot 2,2% aan het begin van de maand. De rente daalde enigszins in de afgelopen twee weken, maar lijkt zijn weg naar boven opnieuw gevonden te hebben. De 2-jaarse rente staat wederom op 2,2%.

De stijging is nog overtuigender in de 1-jaarse USD LIBOR (groene curve), de rente die banken elkaar rekenen. Deze steeg van 1,7% naar 2,3% in de afgelopen zes maanden. Hoewel overtuigend, zien we wel dat de 2-jaarse (staats)rente harder stijgt dan de 1-jaarse en 3-maandse (markt)rente (rode curve). Wat dit betekent, is dat kortere termijn rentes (in dit geval 3 en 12 maanden) harder stijgen dan de langere termijn rentes (in dit geval 2 jaar). Dat betekent slecht nieuws. In een daadwerkelijk positief scenario zouden langetermijnrentes juist harder moeten stijgen (en dus de rentecurve uit elkaar moeten trekken).

Blauwe curve is de 2-jaarse Amerikaanse staatsrente; de groene en rode curve respectievelijk de 12-maandse en 3-maandse LIBOR in dollars (bron: St Louis Fed).

Massaal geld uit “junk bonds” fondsen

De fameuze high-yield obligatiefondsen, waar ik talloze keren voor heb gewaarschuwd, gaan gebukt onder enorme inlossingsverzoeken. Volgens de Financial Times, werd afgelopen week maar liefst $10,89 miljard dollar uit dit soort risicovolle obligatiefondsen getrokken, de op één na grootste uitstroom sinds EPFR Global de cijfers begon bij te houden.

Deze “junk bonds” zijn schulden van risicovolle, zwaar in de schulden zittende bedrijven die dankzij de hogere rentes zich binnen de kortste keren zullen moeten financieren tegen hogere rentes. Uitgerekend deze bedrijven zijn de dominostenen die als eerste om zullen vallen. Financial Times schreef:

“Investors stampeded out of junk bond funds in the past week, driven by investor concerns about interest rate increases and a rise in risk aversion.”

Ik schreef eerder dat veel mensen in deze junk bonds beleggen door middel van ETFs:

“Spaarders, wanhopig voor rendement, kiezen indexfondsen in 'junk bonds' omdat deze o zo aantrekkelijk lijken. Veiligere obligaties dragen een rente van weinig tot niks. Die 6% nominale rentevergoeding van deze indexfondsen lijkt daarom op een godswonder.

(…)

Een ETF, of indexfonds, is net zo liquide als de onderliggende waarde. En wanneer het tegenzit, worden 'junk bonds' berucht illiquide. Wanneer iedereen wil verkopen, wanneer bedrijven van wie deze 'high yield bonds' zijn massaal failliet gaan, droogt de handel volledig op en zijn zij aan de straatstenen niet kwijt te raken. Het gevolg? De meest spectaculaire koersverliezen in obligatiemarkten ooit gezien.

We zijn pas net begonnen

Deze eerste barsten in de kredietmarkt tezamen met de enorme overwaardering op aandelenmarkten is een recept voor rampspoed. De stijgende rentes zullen weinig genade kennen voor aandelenprijzen. De daling afgelopen week is daarom slechts een voorproefje van wat er nog komen gaat.

De recordlage volatiliteit van de afgelopen jaren was slechts een stilte voor de storm. Sterker nog, de lage volatiliteit suggereert dat risico´s op enorme verliezen juist groter zijn. Dit is wat Nassim Taleb aantoont met zijn “fat tails” in kansverdelingen. Neem de volgende kansverdeling:

We zien hier twee dingen:

- De staarten (de rechter en linker uiteinden van de curve) zijn hoger in een zogeheten fat tail verdeling. Dit betekent dat de kans op extreme prijsfluctuaties hoger is dan een zogeheten normale verdeling (gaussverdeling) veronderstelt (de gaussverdeling is het basismodel van zo goed als alle financiële analisten en economen).

- Het middengedeelte van de “fat tail” kansverdeling is hoger dan en is extremer puntgevormd dan de normale verdeling. Dit betekent dat de kans (onder “fat tails”) op kleine en milde fluctuaties hoger is.

In andere woorden, hoe groter de “fat tails” (en dus hoe groter de kans op een crash), hoe lager de volatiliteit (kans op zeer milde fluctuaties) is. Dat klinkt tegenstrijdig maar is het niet. We worden simpelweg misleidt. Terwijl we aannemen dat lagere volatiliteit minder risico betekent, betekent het in feite méér risico, omdat we denken dat de variatie in beleggingsprijzen (bijvoorbeeld aandelen) een gaussverdeling volgt, terwijl deze eigenlijk een “fat tail” verdeling volgt.

Laat u zich niet misleiden door de kunstmatig lage volatiliteit van de afgelopen jaren. Als we één ding weten, is dat volatiliteit zich ophoopt op bepaalde, specifieke momenten in tijd. En daarom was vorige week slechts een voorproefje van wat ons nog te wachten staat. De lage volatiliteit betekent dat de risico´s groter zijn, niet kleiner. Ben Bernanke´s “Great Moderation” (periode van lage volatiliteit die zogenaamd bewijst dat centrale banken “leren” en “beter worden” in het aansturen van de monetaire economie) wordt zonder enige twijfel gevolgd door een opdonder zonder historisch precedent.

Het feit dat de XIV (de inverse van de VIX-volatiliteitsindex) opblies mag een waarschuwingsschot genoemd worden. Bereid u zich daarom maar goed voor. Er komt nog genoeg volatiliteit aan.