Is nu het moment om in goud, zilver en platina te beleggen?

13 april 2018

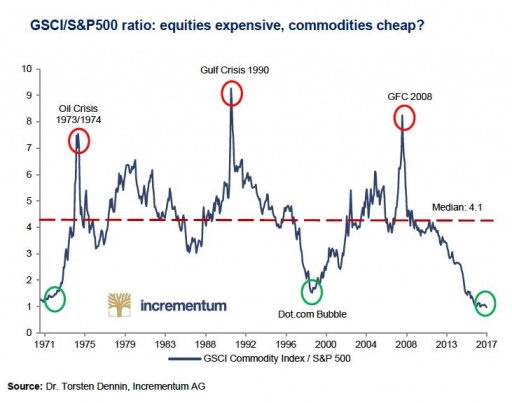

Deze week kwam ik een interessante grafiek tegen. De Goldman Sachs Commodity Index (GSCI), een grondstoffenindex, wordt daarin afgezet tegen de S&P 500 aandelenindex. Dit levert de GSCI/S&P500 ratio op. Als deze ratio hoog is, dan betalen we weinig voor aandelen in termen van grondstoffen. Als de ratio laag is, dan betalen we relatief veel voor aandelen ten opzichte van grondstoffen. Wat betekent dit? Is nu het moment om in edelmetalen te beleggen?

De grondstoffen/aandelen-ratio in historische context

Als we een blik werpen op de grafiek (die u hieronder kunt aanschouwen), dan zien we een aantal opvallende zaken:

1.Beleggen op de bodem van 1998 had u een fortuin opgeleverd

De index bereikte een bodem rond 1,5 in 1998. Als u op dat moment in grondstoffen (of enkel goud) zou hebben belegd, en aandelen links hebben laten liggen, dan zou u niet alleen de dotcom-crash hebben vermeden, maar tevens een fraai rendement behaald. De goudprijs stond op $290 dollar in 1997/1998. Tien jaar later, in 2008 (toen de grondstoffen/aandelen ratio een hoogtepunt bereikte rond een niveau van 8), stond de goudprijs op $1.000 dollar. Niet alleen is dat drie keer zoveel, maar dat vertaalt zich in een gemiddeld jaarrendement (CAGR) van 13,18%. Niet verkeerd.

De zilverprijs stond in diezelfde periode op ongeveer $5. In 2008 bereikte de zilverprijs een niveau van $20, viermaal zoveel. Dit vertaalt zich in een gemiddeld (bruto) jaarrendement van 14,9%. Helemaal niet verkeerd!

Had u vervolgens in de loop van 2008 (zeg, op 1 januari 2009) uw goud of zilver verkocht en ingeruild voor aandelen, dan was u helemaal spekkoper geweest. Ondanks het feit dat de goud- en zilverprijs pas piekten in 2011, en het beter deden dan de S&P 500 over dezelfde periode, zou u wel de goudcrash van 2013 hebben vermeden. De goudprijs steeg met 23,4%, 29,5% en 10,1% in 2009, 2010 en 2011.

Het is duidelijk dat het bovenstaande niet een eenmalige bedoeling was. Ook in 1970, 1974, 1990 en later dus 1998 en 2008 gaf deze indicator het juiste sein. Het principe is vrij simpel: wanneer grondstoffen relatief goedkoop zijn ten opzichte van aandelen, koop dan grondstoffen. Wanneer grondstoffen relatief duur zijn ten opzichte van aandelen, koop dan aandelen.

Bron: Incrementum AG

Mitsen en maren

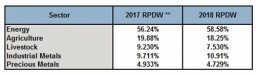

De wegingen van de onderliggende categorieën in de GSCI-grondstoffenindex. Bron: S&P Dow Jones indices

Uit bovenstaande grafiek kunnen we concluderen van niet. Energie (voornamelijk olie en aardgas) heeft een overwicht in de samenstelling van de index. Edelmetalen tellen slechts voor 5% mee.

Deze oververtegenwoordiging van olie kan tot verkeerde conclusies leiden. Hoe dan ook zijn grondstoffenprijzen doorgaans erg gecorreleerd. Zo schreef ik eerder in 2015: “Het zwarte goud, olie, heeft een veel intiemere band met goud dan u beseft. Als we teruggaan naar 1983, dan zien we dat er een zeer significant verband is tussen de olie- en goudprijs.”

Ondanks het feit dat olie en goud doorgaans sterk gecorreleerd zijn, is de bandbreedte waartussen de prijzen van beide bewegen vrij ruim. Laten we daarom voor een moment kijken naar de goud/olie ratio. Deze goud/olie-verhouding kunnen we berekenen door simpelweg de goudprijs te delen door de olieprijs.

Goud/olie-ratio. Bron: Macrotrends.net

Hierin zien we opvallend genoeg dat de goud/olie-ratio op 20 staat. Dat wil zeggen, de goudprijs staat 20 keer zo hoog als de olieprijs. Dat kan betekenen dat goud “duur” is ten opzichte van olie. Voor de 2008-crisis, bijvoorbeeld, was deze verhouding slechts 10:1 of minder. Dit alles betekent dat energieprijzen blijkbaar erg laag staan, maar dat edelmetaalprijzen relatief gezien iets minder gunstig lijken. Dit zou zich kunnen vertalen in het feit dat goud onder zal presteren ten opzichte van grondstoffen als categorie.

Laten we daarom voor een moment kijken naar de S&P 500-goud ratio. Hoeveel ounces goud heeft een belegger nodig om de S&P 500 index te kopen?

S&P 500/goud-ratio: hoeveel ounces goud zijn er nodig om de index te kopen? Bron: Macrotrends.net

Hierboven zien we een ietwat ander patroon: ja, aandelen lijken nog steeds duur. Maar niet zo duur als in 2000 (ten tijde van de dotcom-zeepbel). Momenteel kost de S&P 500 index (de stand in punten) twee ounces goud. Van 2009 tot 2011 was dat een stuk minder: toen stond de aandelenindex gelijk aan driekwart troy ounce aan goud. In andere woorden, in 2009 was de aandelenbelegger spekkoper. 2011 was uiteraard het jaar waarin edelmetaalprijzen piekten.

Niettemin staan we nu grofweg op hetzelfde niveau als vóór de 2008-crisis (twee troy ounces goud). In 2000 stond echter de goudprijs enorm laag en de aandelenmarkt extreem hoog: daardoor liep de S&P 500/goud-ratio op tot 5 (!).

Zilver lijkt wat meer de trend in de grondstoffenindex te volgen ten opzichte van de S&P 500 aandelenindex. Zie bijvoorbeeld hieronder de goud/zilverratio:

Goud/zilverratio. Bron: Goldprice.org

Hier zien we goud soms relatief duur is ten opzichte van zilver: bijvoorbeeld in 2008, toen de crisis losbrak, of in 2015 toen de zilverprijs het veel zwaarder te verduren had dan de goudprijs, of zoals nu, nu de goud/zilververhouding op 81 staat (dichtbij een historische piek zoals u kunt zien in de grafiek).

Dat betekent dat zilver een belangrijke rol kan spelen in een portefeuille, mits u wil profiteren van de informatie die de GSCI-grondstoffenindex/S&P 500-verhouding biedt. Zilver lijkt beter gepositioneerd (lees: relatief goedkoper) dan goud op de middellange-lange termijn.

En platina dan?

In het kader van bovenstaande, kan een belegger die gebruik wil maken van deze trend misschien weleens kijken naar het ‘lelijke eendje’ platina. Ondergewaardeerd, en ook door ons amper genoemd, maar een metaal dat in grotere mate lijkt te hebben gebodemd ten opzichte van de aandelenmarkt. Dat betekent dat platina wel eens beter gecorreleerd met de GSCI-grondstoffenindex kan blijken te zijn.

Hoe dan ook, lijken we op een keerpunt in de edelmetaalmarkt beland te zijn: de conclusies zijn echter amper veranderd. Aandelen zijn (te) duur, grondstoffen zijn (te) goedkoop. Onder de grondstoffen, lijkt goud momenteel iets ongunstiger geprijsd te zijn dan zilver en platina. Idealiter verkoopt u op basis van de bovenstaande data uw aandelen en koopt u goud, zilver en platina, waarna u er de volgende tien jaar niet naar omkijkt. Want wat er gebeurt met de edelmetaalprijzen wanneer er een crisis en beurscrash losbreekt, kan weleens tot “ruis” leiden: u kunt zelfs in paniek uw zilver en platina verkopen, daar deze in grotere mate afhangen van de macro-economische conjunctuur.

Volgens de allereerste grafiek (grondstoffenindex versus aandelenindex) moest u uw edelmetaal al in 2008 verkopen en in aandelen gaan zitten. U zou dan drie jaar lagere rendementen hebben gehad (doch geen verliezen), omdat edelmetaalprijzen piekten van 2008 tot 2011. Maar dat is een bescheiden prijs die u betaalt om de grote verliezen op de aandelenmarkt (en grondstoffenmarkt) te vermijden.