Hoe Italië de EU schaakmat heeft

20 januari 2017

Lage rentes en daarna zelfs 0 procent rentes. Tientallen miljarden euro’s en dollars per maand drukken om staatsobligaties massaal op te kopen. Negatieve rentes. Opkopen van bedrijfsobligaties. Geld aan commerciële banken géven in plaats van vragen in de vorm van rente zoals u dit zou verwachten bij een lening bij een bank (ja, u leest dat goed). Werkelijk alles hebben de centrale banken zoals de Fed in de Verenigde Staten en de Europese Centrale Bank (ECB) in de eurozone uit de kast gehaald afgelopen jaren om te voorkomen dat de prijzen zouden dalen (deflatie) en de stijging ervan op te voeren (inflatie veroorzaken).

Het ziet er nu naar uit dat het vruchten begint af te werpen. Deze week publiceerden statistici uit de eurozone, Duitsland en de VS de inflatiecijfers voor december 2016. In de VS bedroeg de geldontwaarding 2,1 procent. Dat was niet alleen een behoorlijke spurt vergeleken met november maar ook de grootste prijzenstijging sinds de zomer van 2014. In Duitsland stegen de prijzen met 1,7 procent, de snelste toename in ruim drie jaar tijd. In de eurozone als geheel bedroeg de inflatie 1,2 procent waar dat in het voorjaar van 2016 nog -0,2 procent is geweest. Kortom, een forse toename in een betrekkelijk korte tijd.

De inflatiestijging zal de komende maanden bovendien doorzetten. Enerzijds door de ontwikkeling van de olieprijs; in een eerdere bijdrage heb ik uitvoerig omschreven dat de inflatie in de eurozone en de VS zal stijgen ook als de olieprijs zakt. Het heeft te maken met de manier waarop statistici inflatie berekenen en de olieprijs van de afgelopen jaren.

Trendwijziging

Een andere reden waarom de kans groot is dat de inflatie onder opwaartse druk zal blijven, is dat de vraag naar goederen en diensten eindelijk toeneemt. Neem Nederland als voorbeeld.

Het Centraal Bureau voor de Statistiek (CBS) maakte deze week bekend dat de werkloosheid in ons land het sterkst is gedaald sinds 2006. Niet geheel toevallig is de consument in de polder veel optimistischer dan hij in de afgelopen jaren is geweest. Sterker nog, de grafiek die het vertrouwen onder de consumenten weergeeft staat ongeveer op hetzelfde niveau als in…2006. Geen wonder dat die van optimisme bulkende consument zijn hand niet meer op de knip houdt. De Nederlander blijkt meer uit te geven, ook aan zogeheten duurzame goederen zoals meubels, iets wat doorgaans alleen gebeurt als hij de toekomst zonnig inziet.

Bron: CBS

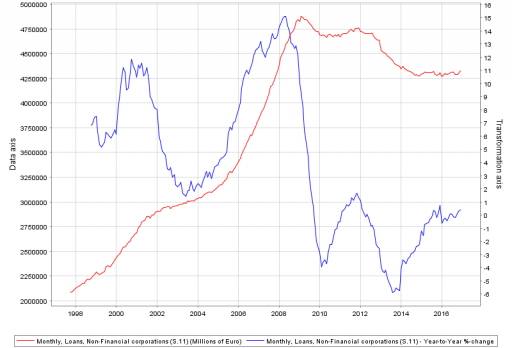

In de eurozone zien we ook een ontwikkeling die aangeeft dat de economische groei redelijk houdbaar begint te worden. Waar ik het over heb? Over kredietverlening door de commerciële banken aan bedrijven en huishoudens.

Onze moderne economieën drijven op consumptie en investeringen en consumptie en investeringen drijven lang niet meer op inkomsten c.q. ingehouden winsten en nieuw eigen vermogen alleen maar vooral op schulden. Dat het lijntje dat de ontwikkeling van de kredietverlening in de eurozone al enkele maanden omhoog klimt (de blauwe lijn in de grafiek hieronder), is dan ook te zien als een teken van leven van een lange tijd in coma liggende economie.

bron: ecb

Inflatie klimt verder

Wat dit mij als macro-econoom zegt, is dat de krachten die de prijzen aanjagen de komende maanden net zo sterk zullen blijven als in de maanden die achter ons liggen, zo niet sterker zullen worden.

Iets wat die verder stijgende inflatie een halt zou toeroepen is een minder ruim monetair beleid in de VS en de eurozone. Zeker in de eurozone zie ik dat beleid om een aantal redenen voorlopig niet minder ruim worden. Ook bij de verwachting van veel analisten en economen over een serie renteverhogingen in de VS heb ik zo mijn vraagtekens (bijvoorbeeld hierom).

Dit betekent dat we voorlopig rekening moeten houden met laagblijvende rentes én een behoorlijk stijgende inflatie, iets wat iedereen die een spaarrekening heeft bijvoorbeeld bijzonder onaangenaam in de oren klinkt. 2017 wordt het jaar waarin sparen gelijk zal staan aan geld verliezen nog zelfs voordat de vermogensrendementsheffing is afgedragen aan de fiscus. En wie een pensioen heeft of binnenkort met pensioen zal gaan, ziet zijn inkomen feitelijk ook in 2017 dalen, nu zelfs met meer dan in de afgelopen jaren.

Tot slot: een lange tijd leken al die vaak nooit eerder geziene ingrepen van de centrale banken nutteloos. Wat de Fed en de ECB ook deden, de inflatie steeg niet, die daalde zelfs vaak. Economen die in een vroeg stadium waarschuwden dat de Fed en de ECB uiteindelijk hun zin zullen krijgen en meer dan dat, zoals ondergetekende, bijvoorbeeld in het boek Geldmoord, werden weggehoond. Men argumenteerde simpel en als volgt. De waarschuwing luidt dat te veel geld tot inflatie zal leiden. Er was te veel geld dankzij de ECB en de Fed maar geen inflatie ergo die waarschuwingen sloegen nergens op. Nader uitleg, over hoe de monetaire radertjes in hun werk gaan en dat het enige tijd duurt voordat ze in beweging komen en de gevolgen merkbaar worden, mocht niet baten. Hopelijk zullen deze feitelijke ontwikkelingen op het inflatiefront velen aan het denken zetten, denken over hun vermogen in de toekomst.