Hoeveel is goud momenteel waard? Deutsche Bank waagt een poging

2 juni 2017

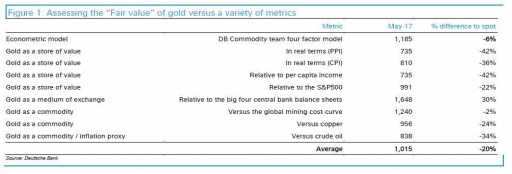

De afgelopen jaren zijn middelmatig geweest voor goudbeleggers. De goudprijs ging hard onderuit in 2013 en sinds dat moment schommelt de goudprijs grofweg tussen de €950 en €1100 per troy ounce. Een bedrijf waarderen is ingewikkeld, maar de basisprincipes zijn glashelder: een bedrijf waardeer je door de actuele waarde van alle toekomstige (netto) geldstromen te nemen. Hetzelfde is het geval met het waarderen van alledaagse grondstoffen, zoals tarwe en olie, waar een vraag- en aanbodanalyse volstaat. Maar hoe waardeer je goud? Deutsche Bank probeerde het op elf verschillende manieren en kwam tot twaalf verschillende conclusies. De Duitse probleembank kwam tot een gemiddelde waarde van $1.015 per troy ounce (ongeveer €900), maar met uitschieters aan beide kanten.

Goud als waardeopslag

Deutsche Bank waagde een poging om het onmogelijke te doen (goud op een min of meer rationele manier te waarderen) en deelde haar pogingen op in drie (of wellicht) vier categorieën. Hoe waardeer je goud als:

- Waardeopslag (oppotmiddel)

- Ruilmiddel

- Grondstof

- Inflatie-indicator

Hoe waardeer je goud als je goud definieert als louter waardeopslag? Hoe definiëren we een waardeopslag?

A store of value is any form of wealth that maintains its value without depreciating. (vrij vertaald: een waardeopslag is iedere vorm van vermogen die zijn waarde behoudt zonder in waarde te dalen)

Kortom, een waardeopslag is een waardeopslag wanneer wij denken dat een bepaalde belegging ons beschermt tegen inflatie en geldontwaarding.

Hoe zouden we in dat opzicht goud kunnen waarderen?

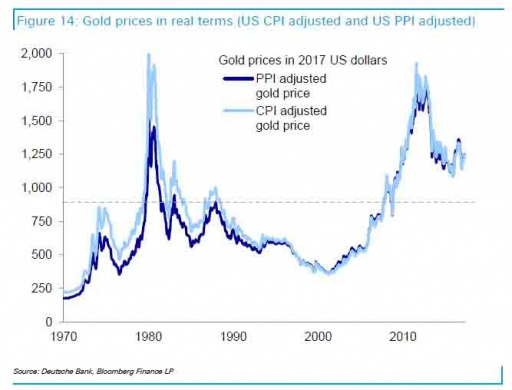

De economen van de Deutsche Bank bedachten het volgende: we nemen de ontwikkeling in de (nominale) goudprijs en corrigeren deze voor de consumentenprijsindex (CPI) en de producentenprijsindex (PPI). Vervolgens kijken we hoe ver de huidige goudprijs van het historisch gemiddelde ligt:

Bron: Deutsche Bank

De conclusie is hier dat goud als waardeopslag, wanneer we de goudprijs corrigeren voor veranderingen in consumenten- en producentenprijzen, ernstig overgewaardeerd is. Volgens deze vlugge waardering is goud momenteel 42 (PPI) of 36 (CPI) procent overgewaardeerd.

Uiteraard kunnen we hier onze kritische vraagtekens bij zetten. De geschiedenis speelt geen rol in beleggingswaarderingen. Wanneer we een bedrijf waarderen, kijken we naar toekomstige geldstromen, niet naar historische geldstromen. Om een vergelijk te trekken zouden we de toekomstige inflatie in acht moeten nemen. Deutsche Bank doet precies het tegenovergestelde: zij waarderen goud als waardeopslag met behulp van historische inflatiecijfers.

Wie weet welke inflatieverwachtingen ten grondslag liggen aan de goudprijs?

Als we de verandering in de goudprijs vergelijken met de inflatieverwachtingen voor de komende vijf jaar (deze bereken je door de rente op Treasury´s te nemen en af te zetten tegen de zogenoemde Treasury Inflation Protected Securities of TIPS waarvan de rente op de Amerikaanse CPI gebaseerd is), ligt goud ineens verdacht dicht bij zijn “fair value”.

Deutsche Bank bedacht echter nog twee andere opties:

- Goud afzetten tegen per capita inkomen

- Goud afzetten tegen de S&P 500

De tweede verdient een korte toelichting. Het idee om goud te waarderen door de goudprijs af te zetten tegen de S&P 500 is niet nieuw. Warren Buffett zei ooit: “The best protection against inflation is a great business.” Volgens de miljardair zijn aandelen de beste bescherming tegen inflatie.

Hoe lijkt goud geprijsd te zijn wanneer we deze twee indicatoren nemen?

Bron: Deutsche Bank

Het antwoord is duidelijk: volgens deze twee indicatoren is de goudprijs 42% (ten opzichte van per capita inkomen) of 22% (ten opzichte van de S&P 500) overgewaardeerd.

Goud als ruilmiddel

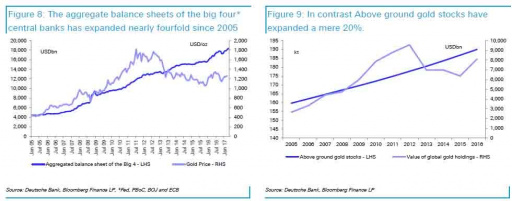

Dit is waarschijnlijk de interessantste poging van Deutsche Bank. Centrale banken houden massaal goud aan en er valt een sterk argument te maken voor het feit dat centrale banken goud nog steeds als ultiem ruilmiddel gebruiken. De Deutsche Bank had hierover het volgende te zeggen:

“If the rate at which fiat currencies have been printed exceeds that rate at which gold has been mined, then ceteris paribus, gold should become scarcer and rerate versus fiat currencies. Since 2005, central bank balance sheets have expanded nearly fourfold. In contrast the global above ground stocks of gold have expanded a mere 20%. The gold price has rerated accordingly, but not enough to keep the value of gold at parity with the global (big four central banks to be precise) money stock. The average ratio since 2005 between global money stocks and the value of global gold stocks is c.1.8x. In order for gold to get back to this level, the price should appreciate to USD1,648/oz, nearly USD300/oz above the current spot price.”

Kort samengevat: als er veel meer papieren valuta in omloop is (centrale-bankpassiva) dan goud, dan moet het ruilmiddel goud, al het andere gelijk, in prijs stijgen ten opzichte van diezelfde valuta.

Bron: Deutsche Bank

Volgens deze indicator is goud 30% ondergewaardeerd. En dit is waarschijnlijk in lijn met wat veel beleggers in goud trachten te bereiken met hun belegging: zich beschermen tegen het falen van westerse centrale banken die gezamenlijk bezig zijn aan het grootste monetaire experiment ooit.

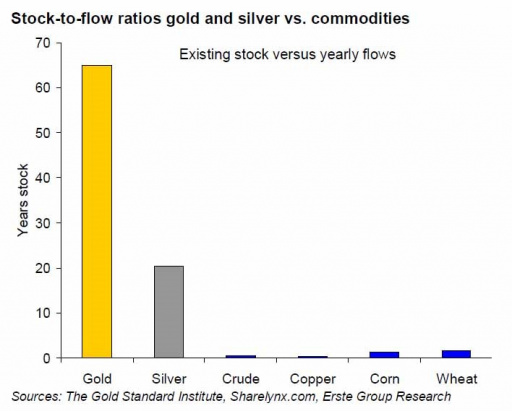

Goud als grondstof

Dit is waarschijnlijk de minst gerechtvaardigde categorie. In tegenstelling tot wat veel grootbanken willen denken, in tegenstelling tot wat veel marktcommentatoren stellen, is goud geen grondstof.

Bron: The Gold Standard Institute

Omdat goud (en in mindere mate zilver) geen normale grondstoffen zijn, zijn pogingen om goud te waarderen met behulp van doorsnee vraag- en aanbodanalyses krankzinnig.

Zodra u een rapport leest dat een prijsstijging voorspelt omdat de goudproductie afneemt, moet u snel datzelfde rapport in de prullenbak werpen, de prullenbak verbranden en het as uitstrooien over de Noordzee. De analist in kwestie heeft een doodzonde begaan: hij of zij analyseert goud als ieder andere grondstof.

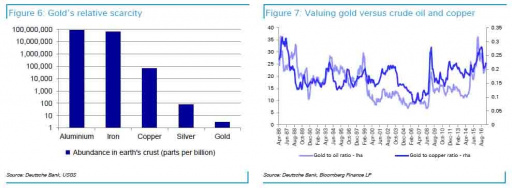

De laatste drie pogingen van Deutsche Bank om goud te waarderen zijn daarom zinloos. Ze zetten de goudprijs af tegen de koperprijs, tegen de wereldwijde productiekostencurve, en tegen de olieprijs.

Ten opzichte van de koperprijs, lijkt de goudprijs 24% overgewaardeerd. Maar dat ligt niet zozeer aan goud, maar meer aan het feit dat de koperprijs enorm is gedaald naar aanleiding van een vraagdaling vanuit China, het land dat grotendeels verantwoordelijk was voor de voorafgaande prijsstijging in koper. Koper is meer een barometer voor de Chinese economie dan voor de goudprijs.

Ten opzichte van olie, lijkt de goudprijs 34% overgewaardeerd. Maar dat ligt, net zoals het geval was met koper, niet zozeer aan goud, maar aan het feit dat de olieprijs enorm gedaald is naar aanleiding van fracking, een recent aanbod- en voorraadoverschot, en een daling van de gemiddelde productiekosten. De olieprijs is meer een uiting van fundamentele veranderingen in de aard van de oliemarkt dan een graadmeter voor de goudprijs.

Bron: Deutsche Bank

Ten opzichte van de productiekosten (de marginale kostencurve), lijkt de goudprijs slechts 2% overgewaardeerd. Maar ook hier slaat de Deutsche Bank de plank mis. De gemiddelde productiekosten om een troy ounce goud uit de grond te halen zullen namelijk altijd in lijn met de goudprijs bewegen.

Dit alles heeft te maken met het feit dat marginale goudproducenten beginnen te produceren wanneer prijzen stijgen. Stel we hebben de volgende goudproducenten:

- Goudmijn Pieter met een gemiddelde kostprijs van $500 per troy ounce

- Goudmijn Jan met een gemiddelde kostprijs van $750 per troy ounce

- Goudmijn Willem met een gemiddelde kostprijs van $1000 per troy ounce

- Goudmijn Anna met een gemiddelde kostprijs van $1500 per troy ounce

Laten we veronderstellen dat de huidige goudprijs $760 dollar is. Dat betekent dat Willem en Anna niet rendabel zijn en geen goud produceren. Ergo, met een goudprijs van $760 dollar is de gemiddelde kostprijs $625 dollar.

Laten we nu veronderstellen dat de huidige goudprijs $1505 dollar is. Dat betekent dat zowel Pieter, Jan als Willem en Anna winstgevend zijn en produceren. Nu is de gemiddelde kostprijs ineens geen $625 dollar meer, maar $937.50 dollar.

Vertelde in dit voorbeeld de gemiddelde kostprijs ons iets over de toekomst van de goudprijs? Het antwoord is een volmondig nee. Willem en Anna waren simpelweg niet rendabel met een lagere goudprijs, waardoor de gemiddelde kostprijs “laag” was. Maar zodra de goudprijs steeg, werden de marginale goudmijnen van Willem en Anna ineens rendabel, ondanks dat hun kostprijs hoger ligt dan Pieter en Jan. Het gevolg? De gemiddelde kostprijs ligt ineens veel hoger. Maar om nogmaals dezelfde conclusie, wellicht ten overvloede, te herhalen: de kostencurve, de gemiddelde productiekosten, of de gemiddelde kostprijs maken geen zak uit voor de toekomstige goudprijs, omdat goud geen grondstof zoals iedere andere is.

Gelukkig waarschuwt Deutsche Bank zelf ook hiervoor (“Beware of trying to glean spurious support levels, costs adjust to the price”, schrijven ze). Maar waarom ze deze methode dan überhaupt gebruiken?

Dit artikel zal nog een staartje krijgen. Ik zal een dezer dagen een alternatieve waarderingsmethode voorstellen.

De poging van de Deutsche Bank om goud te waarderen. Bron: Deutsche Bank