Hoe indexbeleggen tot de grootste crash in de geschiedenis zal leiden

5 augustus 2016

Gedurende de laatste decennia heeft het debat tussen voorstanders van actief en passief beleggen een climax bereikt. Passief beleggen betekent simpelweg alle aandelen van een index kopen, in de veronderstelling dat aandelen een bepaald historisch rendement hebben. De cijfers bewijzen dat het kamp dat voor passief beleggen is enorme stappen maakt. Maar er is een probleem: de filosofie van passief beleggen is volstrekt verkeerd.

Dit zijn de (schrikbarende) cijfers

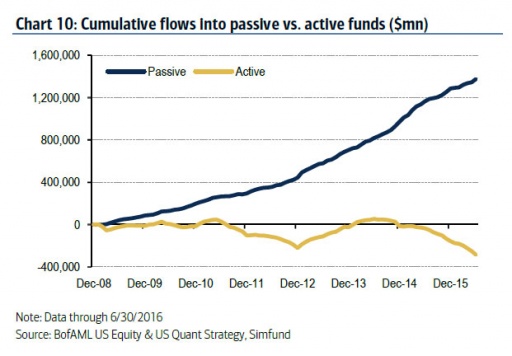

Er is massaal geld naar passieve beleggingsfondsen gevloeid, of in andere woorden naar indexfondsen in de vorm van exchange-traded funds (ETFs). Aan de andere kant is er juist een krimp in actieve beleggingsfondsen. Actief beleggen — oftewel ´stock picking´ — is uit de mode.

Er is in netto-termen veel meer geld naar passieve beleggingsfondsen dan naar actieve beleggingsfondsen gegaan. Bron: Zero Hedge

En dit succes had eigenlijk niet kunnen uitblijven.

Al jarenlang hamert iedereen op de merites van passief beleggen. Er zijn zelfs ´experts´ die eisen dat alle Nederlandse pensioenfondsen zich toe moeten leggen op passieve indexfondsen. Als zelfs Warren Buffett stelt dat indexfondsen voor veel mensen de beste optie zijn, wie zijn wij om deze legendarische belegger tegen te spreken?

Helaas betekent beleggingssucces in het verleden geen alwetendheid over de toekomst van passief beleggen.

Dit is het probleem met indexbeleggen

Deze experts zien een belangrijk feit over het hoofd. Ze denken dat, vanuit het oogpunt van een individuele belegger, indexfondsen verstandig zijn. Tuurlijk, je pakt het rendement van de index. Slechter dan de norm zal je het niet doen, want je belegt in de norm.

Maar het probleem is als volgt: als iedereen in een index belegt, verdwijnt de prijsvorming op financiële markten. Als niemand aankoopbeslissingen neemt op basis van de fundamentele waarde van een bedrijf, vervalt de functie van de aandelenmarkt als ultieme rechtbank of ultiem comité voor de financiering bedrijven: welke bedrijven mogen uitbreiden of moeten inkrimpen? Welke bedrijven zijn overnamekandidaten en welke vooral niet?

De aandelenmarkt is het ultiem kompas van een markteconomie. Zonder kompas zijn we verloren.

Amazon: fundamentele waarde of indexwaanzin?

Neem bijvoorbeeld het aandeel Amazon. Het feit dat het aandeel van deze Amerikaanse online retail-reus deel uitmaakt van een groot aantal ETFs, en daarnaast een relatief groot gewicht in deze ETFs heeft, verklaart een groot deel van de recente opmars in de prijs van een aandeel Amazon.

In andere woorden, bedrijven die deel uitmaken van het grootste aantal en de populairste indexfondsen (die vaak ook thematisch zijn), zien hun aandelenprijzen het meest stijgen.

De onderliggende waarde van een aandeel — de prestaties van het bedrijf — maken niet langer uit.

Wat als iedereen tegelijkertijd uit een indexfonds stapt?

Ik heb meerdere malen mijn waarschuwing herhaalt over het beleggen in risicovolle obligatiefondsen. In feite geldt deze waarschuwing ook in bredere zin voor alle passieve indexfondsen.

Deze fondsen zijn als een bioscoop met een piepkleine uitgang. Als iedereen ineens naar huis wil, past nooit iedereen tegelijkertijd door de deur. Chaos resulteert. Mocht er sprake van brand zijn, dan zal het sommige lukken om op tijd door de deur naar buiten te vluchten, maar anderen zijn te laat.

Deze analogie is zeer treffend voor dit soort indexfondsen. Mocht er ook maar enige aanzet zijn tot een opname van fondsen, tot een verkoop van een indexfonds, dan worden deze indexfondsen.

Kansen voor alerte beleggers

Dit betekent dat zo lang optimisme zegeviert, de aandelen die in de meeste (en de meest populaire) ETFs inbegrepen zitten, het meest zullen stijgen. Niet omdat het bedrijf het zo goed doet, maar omdat het toevallig deel uitmaakt van een bepaalde index.

Sterker nog, we hebben duidelijk bewijs uit de praktijk wat er gebeurt wanneer een bedrijf uit een index geknikkerd wordt. Zodra een bedrijf uitgesloten wordt van een belangrijke index, moeten deze passieve indexfondsen direct de desbetreffende aandelen verkopen. Het resultaat? Een heftige (overdreven) daling van de aandelenprijs en vaak een buitenkans voor de oplettende belegger.

Bovenstaande betekent echter ook dat deze bedrijven, die het nu zo goed doen vanwege hun plek in indexfondsen, ook het hardst getroffen zullen worden in geval van een crash. Het mes snijdt aan twee kanten.

Grootste crash in beursgeschiedenis in de maak?

De opkomst van indexfondsen — en de populariteit van deze fondsen — betekent weinig goeds. Bij het minste of geringste zal er een enorme verkoopgolf ontstaan die deze fondsen dwingt om al hun aandelen — in exact dezelfde proporties — te verkopen. De beurscrash in 2008, waarbij de AEX halveerde, is een goede indicatie van wat ons te wachten staat, zonder dat we uitsluiten dat de crash nog heviger kan zijn.

Wees slim en vermijd ten minste de aller populairste indexfondsen om niet onder de voet te worden gelopen wanneer beleggers massaal naar de exit vluchten.