Dit is hoe de Fed de balans gaat verminderen

6 oktober 2017

Al in 2014 beëindigde de Federal Reserve haar QE3-opkoopprogramma, waarin het maandelijks miljarden aan Amerikaanse staatsschuld en mortgage-backed securities (MBS) opkocht. Maar QE3 echt beëindigen deed de Fed niet. De Fed investeerde bij einde looptijd de hoofdsom automatisch opnieuw in soortgelijke activa. De Fed-balans werd dus nooit kleiner. Totdat de Fed nu eindelijk de beslissing heeft genomen om hoofdsommen niet langer automatisch te herinvesteren. Het einde van QE begint, in zekere zin, nu pas. Hoe zal de balansvermindering door de Fed in zijn werk gaan en wat zullen de gevolgen zijn?

Het traject van de Fed-balans

Los van het feit dat er momenteel nog één verdere renteverhoging in het verschiet ligt (in December), zal er per deze maand een begin worden gemaakt aan het verminderen van de balans.

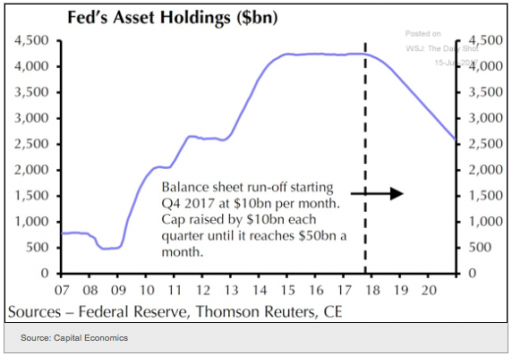

De Fed begint zeer geleidelijk aan deze klus. In oktober zal de Fed 6 miljard dollar aan staatsobligaties en $5 miljard dollar aan MBS niet langer herinvesteren (wat een balansvermindering van 10 miljard inhoudt). Daarna zal dit bedrag geleidelijk opgeschroefd worden tot een totaal van 30 miljard dollar aan staatsobligaties en 20 miljard dollar aan MBS.

Of in de woorden van de Fed zelf:

“For payments of principal that the Federal Reserve receives from maturing Treasury securities, the Committee anticipates that the cap will be $6 billion per month initially and will increase in steps of $6 billion at three-month intervals over 12 months until it reaches $30 billion per month. For payments of principal that the Federal Reserve receives from its holdings of agency debt and mortgage-backed securities, the Committee anticipates that the cap will be $4 billion per month initially and will increase in steps of $4 billion at three-month intervals over 12 months until it reaches $20 billion per month.”

Over tijd zou dat betekenen dat de Fed-balans, in theorie, significant doch langzaam verminderd wordt:

Bron: federal reserve, thomas reuters, ce

Zoals u zelf ook kunt zien, gaat de Fed-balans van bijna 4.500 miljard dollar naar 2.500 miljard dollar in 2021. In andere woorden, het kostte de Fed vijf jaar om van praktisch 500 miljard naar 4.500 miljard te gaan, maar het gaat veel langer dan vijf jaar duren voordat de Fed ook maar enigszins richting dat bedrag gaat.

Overigens is er in de Fed niet eens consensus of de centrale bank de balans wel moet inkrimpen. De voormalig Fed-voorzitter Ben Bernanke was bijvoorbeeld van mening dat dat geen goed idee was. Volgens Ben Bernanke, en ook volgens ECB-voorzitter Draghi overigens, hoeft de Fed alleen maar de rente te wijzigen die het aan depositohouders (overwegend banken) betaalt.

Als we daarnaast de veranderingen in de balansen van andere belangrijke centrale banken nemen (bovenal de ECB en de Bank of Japan, of BoJ), dan zien we dat, in netto termen, centrale banken wereldwijd nog steeds de balansen aan het uitbreiden zijn:

bron: ecb, bank of japan, fed, macrobond, seb

Gevolgen van de Fed-balansvermindering

Bizar genoeg is het idee van de Fed dat, omdat het in dit geval de obligaties niet verkoopt, maar simpelweg tot einde looptijd aanhoudt, de impact op de markt minder zal zijn. Dat dit absurd is, moet wel blijken uit het feit dat de Treasury direct dezelfde obligaties zal moeten doorrollen en herfinancieren op de markt. En of nou de Fed de obligatie verkoopt of de Treasury, maakt voor de rentestand verder niet uit.

Het belangrijkste gevolg is dat de rente op langlopende schuld omhoog zal gaan. En of men nou de obligaties tot einde looptijd aanhoudt of geleidelijk verkoopt maakt verder geen verschil.

Wat de Fed sinds de start van QE gedaan heeft, is langlopende obligaties opkopen met kortlopend krediet. Al het andere gelijk, verlaagt ze daarmee de langlopende rentestand en verhoogt ze de kortlopende rentestand.

Nu zal dat omgekeerd gaan. Door langlopende obligaties te verkopen zal de langlopende rente oplopen en door kortlopend krediet uit circulatie te halen zal de kortlopende rente dalen.

Met een hogere rentestand vervalt de Amerikaanse economie onvermijdelijk in een recessie. Veel bedrijven in de marge zullen in de problemen raken. Bedrijven die nu nog hevig afhangen van de kapitaalmarkt om hun tekorten te financieren, zoals bijvoorbeeld Netflix en Tesla die we vorige week hebben besproken, zullen niet langer hun negatieve kasstromen kunnen financieren.

Maar zal de renteverhoging significant genoeg zijn om een impact op de markt te hebben?

Hoe dan ook, betekent een hogere rente in de VS dat de dollar sterker zal worden. Na een correctie tot 1,21 lijkt het tij gekeerd in de forex-markten. De dollar steeg in korte tijd tot 1,17. En die trend zal, mijns inziens, doorzetten.