Het stille geheim van het Amerikaanse bankwezen

23 juni 2017

Eerlijk is eerlijk. De Amerikaanse economische groei viel wat tegen in het eerste kwartaal van 2017. Maar over het algemeen is de Amerikaanse Federal Reserve optimistisch over het economisch herstel en die mening wordt doorgaans gedeeld door de pers en beleggers. Het is allemaal rozengeur en maneschijn. Althans, daar lijkt het op. Want in mijn zoektocht naar wat er zich onder het oppervlak afspeelt, stuitte ik op een merkwaardige ontwikkeling. Een van die feitjes waar je raar van opkijkt. Is dit het stille geheim van de grote Amerikaanse banken? En wat is de verklaring achter dit geheim?

Over welk geheim heb ik het?

We zagen eerder dat het aantal bedrijfsleningen verrekte cyclisch is. Zowel voor commerciële als industriële leningen geldt dat banken deze verstrekken tijdens een economisch hoogseizoen. Zodra de klad erin komt, en het aantal bedrijfsleningen dat in betalingsproblemen raakt groeit, is het bijna alsof banken de stekker uit hun bedrijfskredietverlening trekken. Bedrijfsleningen vanuit het bankwezen hebben van nature een belangrijk cyclisch component. Zo ver het (over)duidelijke.

Het iets minder overduidelijke, is dat een bank zekerheden kan vragen. Sterker nog, een bank, in de meeste gevallen, leent niet zomaar geld uit. Als er iets van onderpand is, dan heeft dat de voorkeur. Bedrijfspanden, apparatuur, machines, bedrijfswagens, etc. Zo niet, werpt de bank de contante geldstromen van het bedrijf uitvoerig onder de loep. Het idee is uiteraard dat wanneer het bedrijf in problemen dreigt te komen en de lening niet meer kan terugbetalen, de bank het onderpand kan opeisen en kan verkopen om haar verlies te beperken.

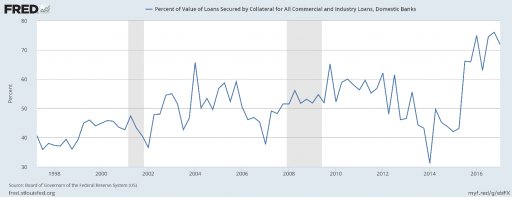

Hoeveel van alle bedrijfsleningen van een Amerikaanse bank is gedekt door een onderpand?

Dat was meestal zo een veertig tot vijftig procent van alle uitstaande bedrijfsleningen.

Stilaan hebben de Amerikaanse banken de afgelopen twee jaar dit percentage flink verhoogd. Tot zo een 75% van de waarde van alle uitstaande bedrijfsleningen. Zie ook de volgende grafiek:

<p>Bron: St Louis Fed</p>

Wat zou de reden kunnen zijn dat banken van minder dan 40% van al het bedrijfskrediet dekt met onderpand in de eind jaren ´90 naar meer dan 75% in de afgelopen maanden?

Kan dit een voorbode zijn van problemen?

Ik vermoed van wel. Mijn stelling is dat banken de rente langzaamaan zien stijgen (de rentemarge van banken staat overigens ook op een historisch dieptepunt) en weten dat wat er gaat komen niet fraai zal zijn. Zij willen het zekere voor het onzekere. Daarom verstrekken ze alleen nieuwe bedrijfsleningen mét onderpand, of eisen ze in sommige gevallen zelfs meer zekerheden voor bestaande kredieten. De banken weten iets wat wij niet weten. De banken weten iets wat wij niet kunnen aflezen van de ogenschijnlijk positieve macro-economische totaalcijfers. De banken, met de voeten in de klei, zien dat er problemen komende zijn, en beginnen alvast de teugels aan te trekken.

En dit beeld wordt bevestigd door cijfers uit de Amerikaanse auto-industrie en de algemene groei van het bankkrediet, waar de rem op gezet is. Maar daarover meer later.

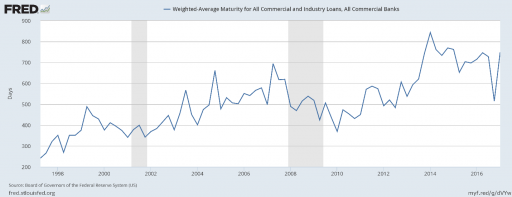

Gemiddelde looptijd van een bedrijfslening was nog nooit zo hoog

Overigens is niet alleen dit feit veelzeggend. Ook de gemiddelde looptijd van een bedrijfskrediet is flink opgelopen. Sterker nog, de gemiddelde looptijd van een bedrijfslening was nog nooit zo lang.

Vandaag de dag is de (gewogen) gemiddelde looptijd bijna 750 dagen (pakweg 25 maanden). In 2010 was de gemiddelde looptijd “slechts” 375 dagen, precies de helft. En in 1998 was het zelfs maar 270 dagen, oftewel negen maanden. Twintig jaar later lenen banken drie keer langer geld uit aan het bedrijfsleven. Zie ook de volgende grafiek:

Bron: St Louis Fed

Toeval? Niet bepaald. De rol van de “almachtige” Federal Reserve is duidelijk. Enkel dankzij de hulp die de Fed (en de Treasury) verschaft aan het bankwezen kunnen zij het zich veroorloven om op een steeds langere termijn geld uit te lenen. Vroeger was dat niet mogelijk, omdat je als bank zienderogen je liquiditeit begint te verliezen. Nu is liquiditeit geen probleem meer, zoals u ook in mijn bijdrage van vorige week uitgebreid kan lezen.

Recept voor problemen

Kortom, banken beginnen meer zekerheden van bedrijven te eisen en er is een aanwas aan onderpand. En dat nadat diezelfde banken de afgelopen jaren, dankzij die ultra lage rentes, steeds langer lopende (en daarom risicovollere) leningen begonnen te verstrekken. Maar lange looptijden betekent meer risico, zeker in een situatie waarin de rente stijgt. Dit pyramidespel eindigt vroegtijdig wanneer bedrijven hun schulden niet meer kunnen herfinancieren. Het is wachten op problemen.

Ik pakte afgelopen week een bankbalans erbij van een Schotse bank in een van de meest succesvolle periodes van “vrijbankieren” (een bancaire sector met weinig tot geen overheidsbemoeienis). Wat denkt u? De bank had amper activa met lange looptijden. De activa bestond grotendeels uit kortlopende handelskredieten. Dat zijn de incentives voor een bank in een systeem waarin ze niet kan bouwen op de onvoorwaardelijke hulp van een centrale bank en een kleinhartige overheid.

Het feit dat banken momenteel een voorschot nemen op een nieuwe crisis, door meer onderpand te eisen, is een vingerwijzing voor wat ons te wachten staat. Veel banken zullen echter niet bestand zijn tegen een nieuwe crisis, in een economie die volledig illiquide is. Dat onderpand zal wanneer het erop aankomt niet het verschil maken.