Fed verliest controle over rentes

17 mei 2019

De Fed besloot vorige week de rente niet verder te verhogen. De Fed funds rate, bedoelen ze dan. Sterker nog, de Fed besloot de – wat mij betreft – belangrijkste rentevoet… te verlagen! Als u na dit artikel snapt waarom, snapt u ook waarom de Fed de controle over de interbancaire rente aan het verliezen is.

Wat de Fed funds rate is

Opvallend was dat ten eerste de Fed de rentecurve wederom zag omkeren (de 10-jaarrente ging opnieuw onder de driemaandrente door). Maar er gebeurde op de achtergrond nog iets veel opvallender.

Voordat ik kan uitleggen wat er precies gaande is, is het belangrijk om te begrijpen wat de Fed sinds 2008 veranderd heeft.

De Amerikaanse centrale bank ‘bepaalt’ de rentevoet in de Verenigde Staten. Om lang verhaal kort te houden: de Fed bepaalt specifiek de Fed funds rate. Fed funds zijn de banksaldi van de commerciële banken – de leden – van de centrale bank. Zeg dat deze tussen banken onderling voor 1% per dag (per nacht, in de praktijk) worden uitgeleend. Sommige banken hebben een overschot, andere hebben een tekort, en door deze interbancaire markt is iedere bank geholpen.

Maar zeg nu dat de Fed (het FOMC-rentecomité) vindt dat deze rentevoet niet op 1% moet staan, maar op 2%. Wat moet de Fed doen om dat te bewerkstelligen? Tot 2008, verminderde de Fed simpelweg het aanbod van Fed funds op de markt – door Fed funds te neutraliseren door activa te verkopen aan haar leden (de leden betalen met Fed funds voor deze activa) – en stijgt aldus de Fed funds rente (minder aanbod = hogere prijs). Dit doet de Fed totdat het haar beoogde 2%-rentevoet bereikt.

In 2009 was het grote probleem quantitative easing. Quantitative easing bestaat uit massale aankopen door de Fed betaald met – u raadt het al – Fed funds, banksaldo bij de Fed. Ineens kon de Fed niet langer de rente bepalen omdat het met een superaanbod aan Fed funds dusdanig de markt uit balans had gehaald dat de oude gewoonte niet langer werkte.

De Fed funds rate bestaat nog, maar haar essentie is veranderd

Wat was de oplossing van de Amerikaanse centrale bank? De Fed begon met het betalen van rente over banksaldo – deposito’s – die de commerciële banken aanhouden bij de centrale bank. Dit zou een prijsvloer moeten zijn; immers, als de centrale bank 2% betaalt op deze deposito’s, zouden banken geen incentives hebben om voor minder geld weg te zetten op kapitaalmarkten.

Vreemd genoeg – zo vond de Fed – bleef de Fed funds rate (de interbancaire rente) ver onder de beoogde prijsvloer. De theorie bleek niet zo goed te werken in de praktijk.

Dus zei de Fed: in plaats van dat de rente die we op deposito’s betalen (de zogenoemde IOR rate) de prijsvloer is, is het een prijsplafond! De prijsvloer is de rente die de Fed betaalt voor het teruglenen van Fed funds (waarbij de Fed ‘Fed funds’ neutraliseert en tijdelijk een activa opgeeft als onderpand - ook wel reverse repo’s genoemd.

|

Renteplafond |

Interest on reserves (IOR) rate |

|

Beoogde rente |

Fed funds rate |

|

Rentevloer |

Reverse repo rate (RRP rate) |

En toen wilde de Fed de rente verhogen …

Dat leek allemaal te werken totdat de Fed de rente begon te verhogen. Uiteraard, de IOR rate (de rente die de Fed betaalt over haar Fed funds) kan verhoogd worden. Maar de Fed funds volgde niet, dus moest de Fed de nieuwe rentevloer verhogen.

Hoe doet men dat? Met meer reverse repo’s – oftewel, door meer Fed funds te neutraliseren.

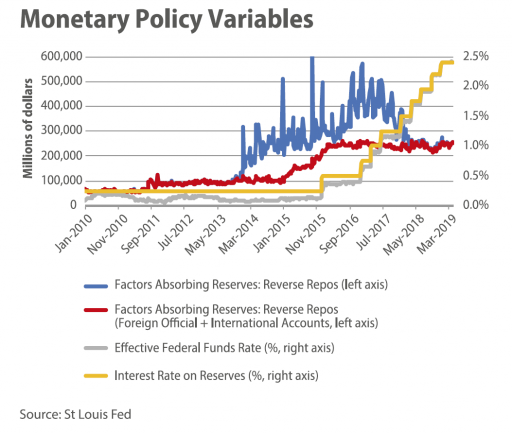

Dat kunt u in de onderstaande grafiek zien met de blauwe curve. Om de Fed Funds rate enigszins omhoog te krijgen, moesten er heel veel reserves geneutraliseerd worden door middel van reverse repo’s.

Bron: St Louis Fed, UFM Market Trends

Totdat …

Totdat marktrentes begonnen te stijgen. In bovenstaande grafiek ziet u dat de Fed het aantal reverse repo’s drastisch terugschroefde. De reden is simpel: de Fed funds rate begon ineens te stijgen. Niet door de Fed, niet door de rentevloer, maar door de (interbancaire markt).

Dit werd in eerste instantie met gejuich ontvangen. Totdat de Fed doorkreeg dat de Fed funds rate flink zou doorstijgen. En dat is hoe het duidelijk wordt dat de Fed de controle aan het verliezen is.

Want kijkt u nog eens goed naar bovenstaande grafiek, en dan met name de grijze en gele curve. De grijze curve is de Fed funds rate. Dat is de rente die de Fed aankondigt en die de dagbladen publiceren. Sinds 2009 is dat niet langer één rente, maar een range, ergens tussen 2,25 en 2,50 procent.

De IOR-rate, het prijsplafond, stond op 2,40%. Dit is de rente die de Fed aan banken betaalt. In paniek, toen Powell doorkreeg dat het de controle aan het verliezen is, werd deze twee weken geleden verlaagd tot 2,35%. Ongeacht bewijs van het tegenovergestelde, denkt de Fed nog steeds dat deze IOR-rate een prijsplafond is.

De prijsvloer is niet meer nodig, want de opwaartse druk van marktrentes is zodanig dat de Fed aan de onderkant niks hoeft te doen. Vandaar daalde de hoeveelheid reverse repo’s.

Waar leidt dit allemaal toe?

Zoals u ziet in bovenstaande grafiek, komt de grijze curve (de Fed funds) steeds dichterbij de gele curve (de IOR-rate, het zogenaamde prijsplafond). Maar in de afgelopen weken heeft de Fed funds meerdere malen boven het prijsplafond uitgestoken. Dat wil zeggen, het prijsplafond is helemaal geen prijsplafond. En de interbancaire rente – de Fed funds rate – die lijkt ineens buiten de directe controle van de Fed.

Waar de Fed vroeger direct de Fed funds rente beïnvloedde door het aanbod te verminderen dan wel te vergroten, is men overgestapt op het betalen van rente over Fed funds aan banken. En dat leek in theorie allemaal prima, maar in de praktijk lijkt de Fed de controle over de Fed funds rate verloren te hebben.

Wat betekent dit?

Dat wanneer de Fed de rente verlaagt, het zomaar kan zijn dat de interbancaire rente stijgt. De Fed heeft dan geen andere keuze dan marktrentes te volgen. Het kan ook zomaar zijn dat wanneer de Fed de rente ongewijzigd laat, de interbancaire rente ook gerust doorstijgt. Wat de Fed dan zal beslissen? Geen idee, maar het feit dat de Fed twee weken geleden de IOR-rate verlaagde is een teken aan de wand. Want deze verlaging was een wanhopige poging om de Fed funds binnen de bandbreedte te houden.

Of hoe denkt u dat de Fed zich zal voelen wanneer het aankondigt een rentevoet tussen 2,25% en 2,50% aan te houden terwijl die rentevoet in de praktijk boven de 2,50% staat? Hopeloos, en de markt zou zomaar onze interpretatie kunnen volgen.

En dat allemaal terwijl Donald Trump met zijn volgende ronde aan importheffingen tegen China (een verhoging van het 10%-tarief naar 25%) de inflatie alleen maar omhoog zal duwen. En die inflatie is, vreemd genoeg, allang precies of nabij de twee procent. Oftewel: met een beetje geluk duwt Trump de Fed zelf richting renteverhogingen, wanneer de inflatie serieus boven de twee procent begin uit te steken.