Fed verhoogt rente en winter moet nog komen

15 december 2017

Ondanks dat er al weer sneeuw viel in Nederland, staat de economische winter nog voor de deur. De Fed verhoogde afgelopen week, zoals verwacht en zoals we hier reeds aankondigde, de rente van 1,25% naar 1,5%. Ook kondigde Fed-voorzitter Janet Yellen aan dat de Fed verwacht de renteverhogingen gewoon door te zetten. Het Fed-bestuur verwacht drie renteverhogingen in 2018. Toch lijkt Yellen niet de ernst van de situatie in te zien. Ze zei een aantal opvallende dingen in haar persconferentie. Wat was de reactie van de kredietmarkt op deze Fed-beslissing en wat kunnen we in 2018 verwachten?

Fed verhoogt rente

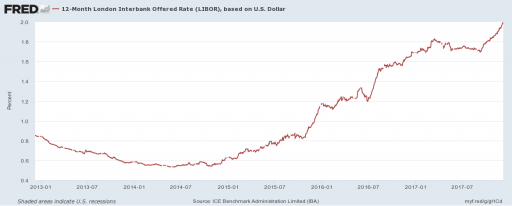

Hier niks bijzonders. We kondigde al aan te verwachten dat de Fed de rente zou verhogen, ditmaal tot een bovengrens van 1,5%. Maar de kredietmarkt had toch vooral lak aan de Fed. Interbancaire rentes stonden in de VS al ver boven die 1,5% en stegen hard door gedurende de afgelopen week. Kortlopende rentes zijn aan het stijgen.

Terwijl de Fed de rente verhoogde van 1,25% naar 1,5%, steeg de interbancaire marktrente (12 maanden) hard door. Bron: St Louis Fed

Kortlopende rente vormt basis voor (heel) veel kredietovereenkomsten

Omdat het bankwezen zo min mogelijk blootstelling wil hebben aan renteschommelingen (een bank leeft immers op de marge tussen wat het betaalt voor kapitaal en het rendement dat het op zijn kapitaal behaalt), zijn veel leningen gebaseerd op een rentepercentage wat uit twee componenten bestaat:

- De LIBOR (bijvoorbeeld de 12-maanden dollar LIBOR) rente

- Een opslag

Het idee is dat de passiva van de kant grofweg gefinancierd kunnen worden tegen LIBOR. En door aan de activakant alles uit te zetten tegen LIBOR plus een opslag, lijkt de winst gegarandeerd. Lijkt, want er wordt pas echt op de lange termijn winst gemaakt wanneer massale defaults en afschrijvingen aan de activakant eveneens vermeden kunnen worden.

Wat gebeurt er momenteel?

Die kortlopende LIBOR-rente loopt sterk op, veel sneller dan de Fed de rente momenteel verhoogt. Nou lijkt de rente nog steeds laag, maar dat is niet het punt. Het gaat om de impact op de kosten van krediet. Precies twee jaar geleden stond de 12-maanden LIBOR nog op 0,5%. Nu staat deze rente op 2%. Dat is een verviervoudiging van de rentelast.

Voor het moment zijn huishoudens, sinds de crisis van 2008, het iets verstandiger gaan doen met hun financiën. Huishoudens hebben minder leverage (schuld ten opzichte van eigen vermogen en inkomen) dan tien jaar geleden. Maar die financiën zullen zeker weer ernstig in het slop raken wanneer de arbeidsmarkt verslechtert en mensen banen beginnen te verliezen.

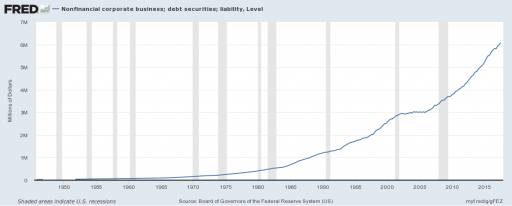

Waar we dus naar moeten kijken is het effect van deze toename in de 12-maand-LIBOR op de rentebetalingen van bedrijven. In het derde kwartaal was de totale schuldenlast van het Amerikaanse bedrijfsleven iets meer dan zes duizend miljard (zes "trillion"), een historische recordhoogte.

Ik sta niet alleen als ik zeg dat deze schuldenlast te groot is. Volgens een enquête onder fondsbeheerders van Bank of America, vindt een recordpercentage (23%) aandelenbeleggers (beursgenoteerde) bedrijven te diep in de schulden zitten. En met schulden op recordhoogtes gaan de eerste domino’s snel omvallen wanneer de rentelast toeneemt.

Bedrijfsschuld was nog nooit zo groot. Bron: St Louis Fed

Maar de Fed maakt zich geen zorgen om de rentecurve …

Dat terwijl we de rentecurve al uitgebreid besproken hebben de afgelopen weken, liet Fed-voorzitter Janet Yellen zien dat ze deze bij de Fed toch zeker in de gaten houden, maar tegelijkertijd overtuigd te zijn dat dit voor het eerst in de geschiedenis helemaal niks uitmaakt.

Zo liet Yellen afgelopen week tijdens de persconferentie doorschemeren:

“De rentecurve is ietwat afgevlakt, welke overwegend hogere kortlopende rentes weerspiegelt. De rentecurve is momenteel niet omgekeerd. En ik zou zeggen dat het huidige verschil tussen kortlopende en langlopende rentes ruim binnen de historische grenzen valt. Er is historische een strenge correlatie tussen een omgekeerde rentecurve en een recessie, maar laat me hier benadrukken dat correlatie geen causaliteit betekent. Ik denk dat er goede redenen zijn om aan te nemen dat het verband tussen de rentecurve en de economische cyclus veranderd is.

(…) Het is aannemelijk dat de rentecurve structureel vlakker zal zijn dan in het verleden het geval was. (…)

Het is ook belangrijk om te beseffen dat marktparticipanten zich geen zorgen maken om de vlakkere rentecurve. Wanneer zij direct gevraagd worden naar de kans op een recessie, dan geven zij aan dat die kans laag is. En ik ben het daarmee eens.”

Het idee dat de rentecurve slechts “ietwat” is afgevlakt is absurd. De laatste keer dat de rentecurve zo vlak was, was in 2007. Maar dat is nog het minst opvallende wat Janet Yellen in haar persconferentie vertelde.

Het punt is dat veel economen, inclusief Janet Yellen en het voltallige Fed-bestuur, denken dat de langetermijnrente slechts een extrapolatie van de huidige kortetermijnrente is. De rentecurve is zodanig een gevolg of een functie van de kortetermijnrente en de opslag op de langetermijnrente, welke een functie van de inflatie is. De kortetermijnrente is het enige dat telt. Dat dit niet zo is, daar zouden we een cursus voor nodig moeten hebben.

Kort gezegd gaat dit principe aardig op zolang de zaken goed gaan: banken financieren zich dan op korte termijn (met overwegend bankdeposito´s zoals bijvoorbeeld uw betaalrekening) om dat vervolgens op lange termijn weg te zetten (in hypotheken, zakelijk krediet, et cetera). Maar banken zouden eigenlijk hun passiva (deposito´s, uitstaande obligaties, etc.) moeten matchen met hun activa.

Echte winter komt nog

Er is één conclusie mogelijk, dames en heren: ondanks dat de winter al haar intocht maakte de afgelopen week, moet de economische wintertijd nog aanbreken. Iedere keer dat de (interbancaire) LIBOR-rente toeneemt, komt de volgende wereldwijde recessie en aandelencrash dichterbij. Wat Yellen ook mag zeggen over de rentecurve!