Drie redenen waarom de ABN Amro ongelijk heeft over de goudprijs

3 april 2015

De ABN Amro voorspelt een verdere daling van de goudprijs naar $800/oz. Waarop is dit koersdoel gebaseerd en welke fouten maakt de ABN Amro?

ABN Amro voorziet lagere goudkoers

De ABN Amro staat volop in de schijnwerpers. Het ABN-bestuur gaf zichzelf een gulle salarisverhoging, waarna een ware volksoproer uitbrak. Deze bestuurders doen alsof ze voor een private bank werken, terwijl alle toekomstige verliezen op de schouders van de belastingbetaler vallen. Beleggers in goud worden al langer om de oren geslagen met gewaagde meningen vanuit de bank anno nu. Zo nam Georgette Boele van ABN Amro na de prijsdaling in 2013 meerdere prijzen in ontvangst vanwege haar 'accurate voorspellingen'. Nu voorspelt zij een verdere daling van de goudprijs naar $800/oz. Waarop is dit koersdoel gebaseerd en welke fouten maakt de ABN Amro?

ABN: Goudprijs naar $800/oz

ABN Amro ziet eind 2016 de goudprijs naar $800 dalen. Dat betekent dat mevrouw Boele de langste prijscorrectie (of 'bear market', in beursjargon) ooit voorspelt. Momenteel zitten we al in de één na langste 'bear market' ooit, op ruim 47 maanden, maar volgens de ABN Amro is het einde nog niet in zicht. Volgens de bank daalt de goudprijs met nogmaals 33% in het — volgens hen — grootste bloedbad op de goudmarkt ooit. Ooit betekent overigens sinds 1971 toen de semi-goudstandaard werd afgeschaft.

Nu worden goudbeleggers wel eens beticht van pessimisme, maar ook de analisten van de ABN kunnen er dus wat van.

Wat betreft de zilverprijs zitten we al in de langste prijscorrectie ooit, maar dat ter zijde.

Dit koersdoel is gebaseerd op drie veronderstellingen: (1) de Fed zal de Amerikaanse rente verhogen en de markt onderschat het aantal renteverhogingen, (2) de Amerikaanse economie herstelt en renteverhogingen zullen de economische groei niet remmen, maar versnellen, en (3) het sentiment is negatief. Welke drie fouten maakt ABN Amro en waarom zal hun voorspelling niet uitkomen?

Fout #1: economie herstelt niet, maar verzwakt

Bij de ABN werken economen die heilig geloven een 'solide' economisch herstel in de VS. Zij geloven de wiskundige economen en neo-keynesianen die bij de Federal Reserve werken op hun blauwe ogen. De economie ging prima tot 2007, toen de motor het opeens begaf, maar nadat de Fed door middel van de grootste monetaire stimulus ooit de motor weer aan de praat kreeg is het vanaf nu weer gelukzaligheid alom. Dankzij het daadkrachtige optreden van het "comité dat de wereld redde" is alles weer koek en ei.

Het is daarom op zijn minst opzienbarend dat uitgerekend de Federal Reserve — die van district Atlanta — de economische groei over de eerste drie maanden van dit jaar op exact 0% beraamt.

Als dit het wonderlijke herstel is waar de ABN haar tamelijk extreme koersdoel op baseert, dan kan ik ze nu al vertellen dat hun voorspelling geen werkelijkheid zal worden.

Ook zien zij niet dat de sterke dollar niet een plus is voor de Amerikaanse economie, maar een min. Bovendien werkt de olieprijs niet per se als een 'belastingverlaging' voor de Amerikanen (wat de ABN wel beweert), omdat de Amerikaanse olie-industrie aanzienlijk groter is dan voorheen. De lage olieprijzen heeft grote gevolgen voor de oliewinning in de VS, omdat deze vaak tegen hogere kosten produceren dan elders, zoals in Rusland.

Toegegeven, dit negatieve effect van de olieprijs op de Amerikaanse groei is vertraagd, omdat de Amerikaanse olieputten (nog) niet gesloten worden. Veel schalie-olieproducenten winnen olie nog onder oude leveringsvoorwaarden olie. Desalniettemin is dat effect echt en zal dit effect de komende maanden zijn weerslag hebben op de groeicijfers.

Zo zijn er de afgelopen week meer interessante cijfers uitgekomen. Het aantal fabrieksorders is afgenomen, en krimpt in een tempo dat voor het laastst in 2008 is gezien. Ook is de import en export gekrompen, en de import kromp zelfs het meest sinds het faillissement van Lehman Brothers. Ik zal u niet met nog meer cijfers vervelen, maar u begrijpt mijn punt.

Ik roep al maanden dat de Amerikaanse economie op het punt staat te verzwakken, en dat het economische herstel met name een hersenschim is. De ABN Amro overschat het economisch herstel, en komt daarmee tot een onrealistisch koersdoel.

Fout #2: van 2001 tot 2007 groeide de economie ook, terwijl de goudprijs gewoon steeg                  Â

Volgens de redenering van Boele en haar analisten, zou de goudprijs ook van 2001 tot 2007 gedaald moeten zijn, en tenminste van 2005 tot 2007, toen de Federal Reserve eveneens stapsgewijs de rente verhoogde, zoals Boele nu verwacht. De goudprijs deed echter exact het tegenovergestelde: de goudprijs steeg.

Nu hoeft u geen PhD te hebben om onmiddellijk in te zien dat deze renteverhoging destijds leidde tot de grootste economische neergang sinds de Grote Depressie en een halvering van aandelenkoersen.

De realiteit nu is dat de onderliggende situatie verder is verslechterd. Vorige keer moest Ben Bernanke — toenmalig voorzitter van de Fed en sindskort blogger — de rente verhogen naar 5,25% voordat hij de grootste crisis van onze generatie ontketende. Ik verwacht niet dat Janet Yellen — huidig voorzitter van de Fed — dit keer zo ver hoeft te gaan om eenzelfde crisis te ontketenen.

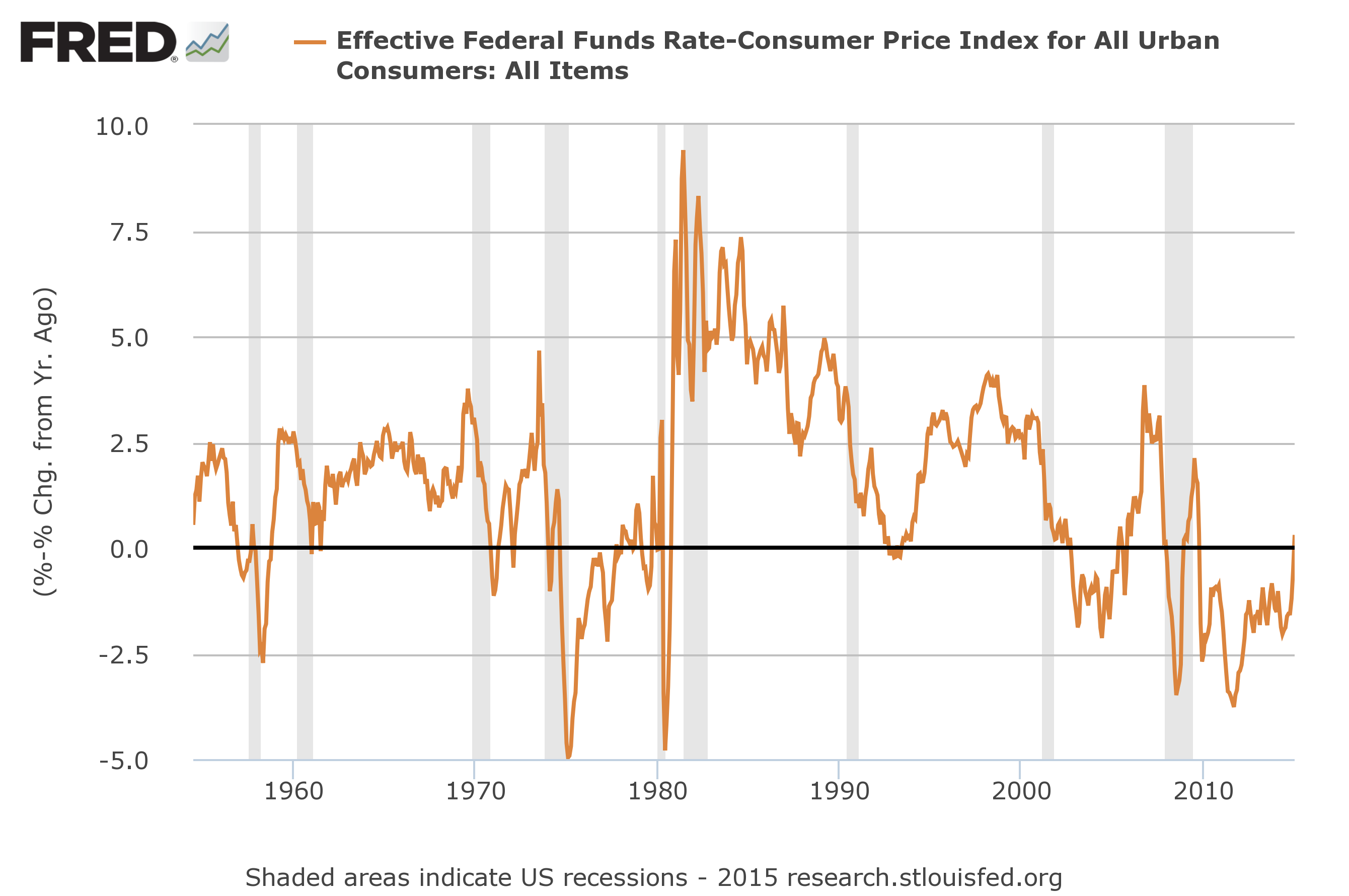

Laten we het gelijk goed doen door te kijken naar de reële rente van de Fed (voor de specialisten: de effectieve Fed Funds Rate gecorrigeerd voor inflatie):

We zien daar dat de reële rente van 2002 tot 2005 negatief was. De briljante econoom Ludwig von Mises toonde al aan dat deze negatieve rente — veroorzaakt door monetair ingrijpen — een kredietcyclus in gang zet die onvermijdelijk tot een algemene recessie leidt. De Federal Reserve verhoogde vervolgens vanaf 2006 stapsgewijs de rente tot 3,8% (voor inflatie gecorrigeerd) en bracht hiermee een liquidatie van de eerdere excessen op gang (in andere woorden, een recessie).

In dit licht is het bijzonder interessant om de actuele stand erbij te pakken. Van 2009 tot en met februari dit jaar is de reële rente negatief geweest — geen verrassing hier, het 'goedkoop geld'-beleid van centrale banken heeft de afgelopen jaren zijn 'vruchten afgeworpen'. Maar, en nu komt het, voor het eerst in zes jaar is de reële rente weer positief! En de Fed is nog niet eens begonnen aan een renteverhoging.

Mijn verwachting is daarom dat de rente verhogen naar 5,25% (of 3,8% reëel) ditmaal zeker niet nodig is om een recessie en een beurscrash te ontketenen. Dit decennium aan nulrentes heeft namelijk tot een proliferatie van financiële excessen geleid, met meer 'marginale' projecten en investeringen die bijzonder kwetsbaar zijn voor veranderingen op kredietmarkten. Er zit vandaag de dag veel meer geld in risicovolle activa dan in 2007.

Fout #3: De Fed kan de rente verhogen zonder dat de economie in het slop raakt

Hier is de reden dat er zeer goede tijden voor goudbeleggers zullen aanbreken: de Fed — en alle centrale banken wat dat betreft — zit in een 'Catch-22': een situatie waarin het onmogelijk is om de gewenste uitkomst te bereiken.

Welke uitkomst wenst de Fed? Dat het de rente kan verhogen tot een historisch aanvaardbaar niveau en dat de economische groei terugkeert naar het niveau van voor de recessie van '08.

Ik kan u verzekeren dat dat een onmogelijkheid is. Desondanks zullen centrale bankiers en een merendeel van de economen — waaronder die van de ABN — geloof in dit waanbeeld houden totdat ze tegen de lamp lopen.

Overigens is het derde argument van de ABN ter onderbouwing van hun koersdoel van $800/oz onzin. Op een gegeven moment komt (ook) de goudmarkt op een punt van 'maximaal pessimisme' en zal het sentiment net zo snel keren als dat een politicus van standpunt verandert. We zitten dicht op dat punt.

De vraag is: wat doet ABN Amro wanneer de goudprijs begint te stijgen? Stelt men hun koersdoel bij? Ik wil me verder niet uitlaten over de belangen van de ABN bij een laag koersdoel voor goud.

ABN Amro had het juist in 2011, kan het juist hebben medio 2015

Tot zover de bespiegelingen voor de komende jaren. De vooruitzichten van de ABN Amro en mijzelf over waar de goudprijs eind 2016 zal staan, staan lijnrecht tegenover elkaar. Maar wat betreft de komende maanden zijn 'onze verschillen' overbrugbaar. Mijn huwelijk met de ABN valt te redden, al lijkt later dit jaar een echtscheiding voor de hand liggend.

Ik kan me namelijk beter vinden in de voorspelling van de ABN Amro voor de komende maanden. Zo verwacht de ABN een goudprijs van $1.100 in juni. Momenteel staan we bijna honderd dollar hoger.

Ook ik verwacht dat de goudprijs nog onder druk zal blijven staan en kan dalen tot $1.100 of wellicht zelfs, in een extreem scenario, tot $1.000 (wie weet!). Mijn voorspelling is echter dat die prijsbodem in dollars een zeer kort leven is beschoren, en dat dat het einde zal markeren van een langdurige — de langdurigste — correctie in de goudprijs ooit.

Nu vind ik het zelf een onzinnige oefening om een koersdoel te geven (beleggers kunnen beter hun tijd besteden aan nutterige dingen dan hypothetische, toekomstige koersen, iets wat de econoom Friedrich Hayek een 'pretense of knowledge' zou noemen). Want als die Grieken op een mooie lenteavond beslissen om terug naar de drachme te gaan, dan zou de volgende ochtend de goudprijs zomaar veel en veel hoger kunnen staan. Geen Griek die rekening zal houden met het koersdoel van mevrouw Boele.

Inderdaad, exacte koersvoorspellingen zijn in de beleggingswereld ronduit doelloos. Ik raad daarom niemand aan om te wachten op een bodem, maar stapsgewijs goud aan te kopen en een positie te verwerven.

Foto: Diesmer Ponsteln