Drie geheimen over Draghi's 'bazooka' van 1.140 miljard

23 januari 2015

Gisteren maakte Draghi — met zijn kenmerkende Italiaanse accent — bekend dat de ECB het grootste stimulusprogramma ooit gaat ondernemen. Vanaf maart zal de ECB iedere maand €60 miljard aan staatsobligaties kopen. Het programma heeft een looptijd van negentien maanden en zal in totaal €1.140 miljard bedragen, ongeveer 8,8% van het bbp van de eurolanden. Het was voornamelijk de

Drie geheimen over Draghi's 'bazooka' van 1.140 miljard

Gisteren maakte Draghi — met zijn kenmerkende Italiaanse accent — bekend dat de ECB het grootste stimulusprogramma ooit gaat ondernemen. Vanaf maart zal de ECB iedere maand €60 miljard aan staatsobligaties kopen. Het programma heeft een looptijd van negentien maanden en zal in totaal €1.140 miljard bedragen, ongeveer 8,8% van het bbp van de eurolanden. Het was voornamelijk de euro die hierna verder ineenstortte. De euro bereikte een 11-jarig dieptepunt. Ook goud profiteerde. Naast de zwakkere euro, steeg ook de goudprijs in dollars, waardoor goudbeleggers deze week spekkoper waren. De goudprijs steeg al met meer dan 30% sinds de bodem dertien maanden geleden.

De euro zit in een crisis

Het wordt nu ook voor Europese beleggers duidelijk wat de rol van goud is tijdens een valutacrisis. Nu de euro in een vrije val zit, vluchten beleggers naar de veiligheid van goud. Een belegging in goud heeft geen windeieren gelegd voor mensen die hun euro's in waarde zagen dalen ten opzichte van de dollar. Vakanties buiten Europa worden duurder, importgoederen worden duurder. De bedrijfswinsten van ondernemingen die het merendeel van hun omzet buiten de eurozone halen, zullen tijdelijk kunnen verbeteren.

Rentes daalden tot een verder dieptepunt. De 4-jarige Nederlandse staatsrente is negatief en de 5-jarige rente staat op het punt negatief te worden, vergelijkbaar met andere West-Europese landen. Hoe moet uw pensioenfonds rendement behalen? En wat zijn de gevolgen voor banken en, daarop aansluitend, hypotheek - en spaarrentes? Wat zijn de gevolgen voor het vertrouwen in de munt? Wat voor politieke gevolgen zal dit hebben in landen als Duitsland en Finland? Dit zijn uiteraard de ideale omstandigheden voor veel en veel hogere goudprijzen in de toekomst.

De euro kan nog verder dalen, al zitten we wel op een punt waarop de negativiteit zo groot is dat een ommekeer abrupt en snel kan zijn, wellicht later dit jaar.

Hoe Draghi het grootste stimulusprogramma ooit er doorheen kreeg

Mijn eerste verwachting was dat het stimulusprogramma van de ECB tegen zou vallen. Zoals iedereen weet, zijn onder meer de Nederlanders en Duitsers fel tegen het opkopen van staatsobligaties door de centrale bank. Terecht, want de ECB financiert met zijn ongelimiteerde portomonnee de staat, maar schuift de rekening vroeg of laat door naar de burger, meestal door middel van inflatie.

Draghi wilde niet de politiek in, meende hij, maar hij waant zich momenteel in een politieke slangenkuil. De Italiaanse premier deed een dringend beroep op zijn landgenoot om vooral de geldpers aan te zetten, terwijl de Duitsers gruwelden van een centrale bank die langjarige staatspapier opkoopt.

De oplossing was daarom des te ingewikkelder. Het programma was iets groter dan de markt verwachtte (€60 miljard in plaats van €50 miljard per maand), maar de initiële looptijd was iets korter dan verwacht. Bovendien is afgesproken dat de risico's grotendeels beperkt blijven tot het eigen land. Zo koopt De Nederlandsche Bank (DNB) 80% van het Nederlandse deel. Het Nederlandse deel is 4% van de maandelijkse €60 miljard. Deze 4% is gebaseerd op de capital key, een verdeling gebaseerd op het bbp en de bevolkingsomvang van ieder land. Hierdoor vallen verliezen door bijvoorbeeld faillissement op de nationale bank van het desbetreffende land.

Kortom, de ECB en DNB zullen maandelijks €2,4 miljard aan Nederlands staatspapier kopen (de ECB 20% en DNB 80%). In totaal zal dat ongeveer 10% van de gehele Nederlandse staatsschuld zijn aan het einde van het programma.

De beslissing van de ECB donderdag is één groot politiek compromis, ondanks de vurige wens van Draghi om geen politicus te worden.

Geheim 1: Draghi's bazooka leidt tot dalende Amerikaanse winsten

De bedrijven genoteerd aan de Amerikaanse beurs halen een groot deel van hun omzet uit andere landen, waaronder Europa en Azië. Ik noem een IBM, waarvan 64% van de omzet uit buiten de V.S. komt. Of McDonalds: 66%. Nike: 50%. En zo kunnen we wel even doorgaan ...

Valutaschommelingen kunnen op korte termijn gehedged worden, maar zodra de komende maanden de hedgecontracten aflopen, zullen de bedrijfswinsten van deze bedrijven onder de druk van dalende EUR/USD-koersen bezwijken.

Draghi's bazooka zal leiden tot winstwaarschuwingen in de V.S. indien de binnenlandse omzet niet het gat van de forex-verliezen vult.

Geheim 2: De ECB tegenover de Fed—de rol van de negatieve depositorente

Er is een groot verschil tussen het Amerikaanse quantitative easing-stimulusprogramma dat vorig jaar werd beëindigd en dat van de Europese Centrale Bank (ECB) dat in maart zal beginnen. Over welk verschil heb ik het?

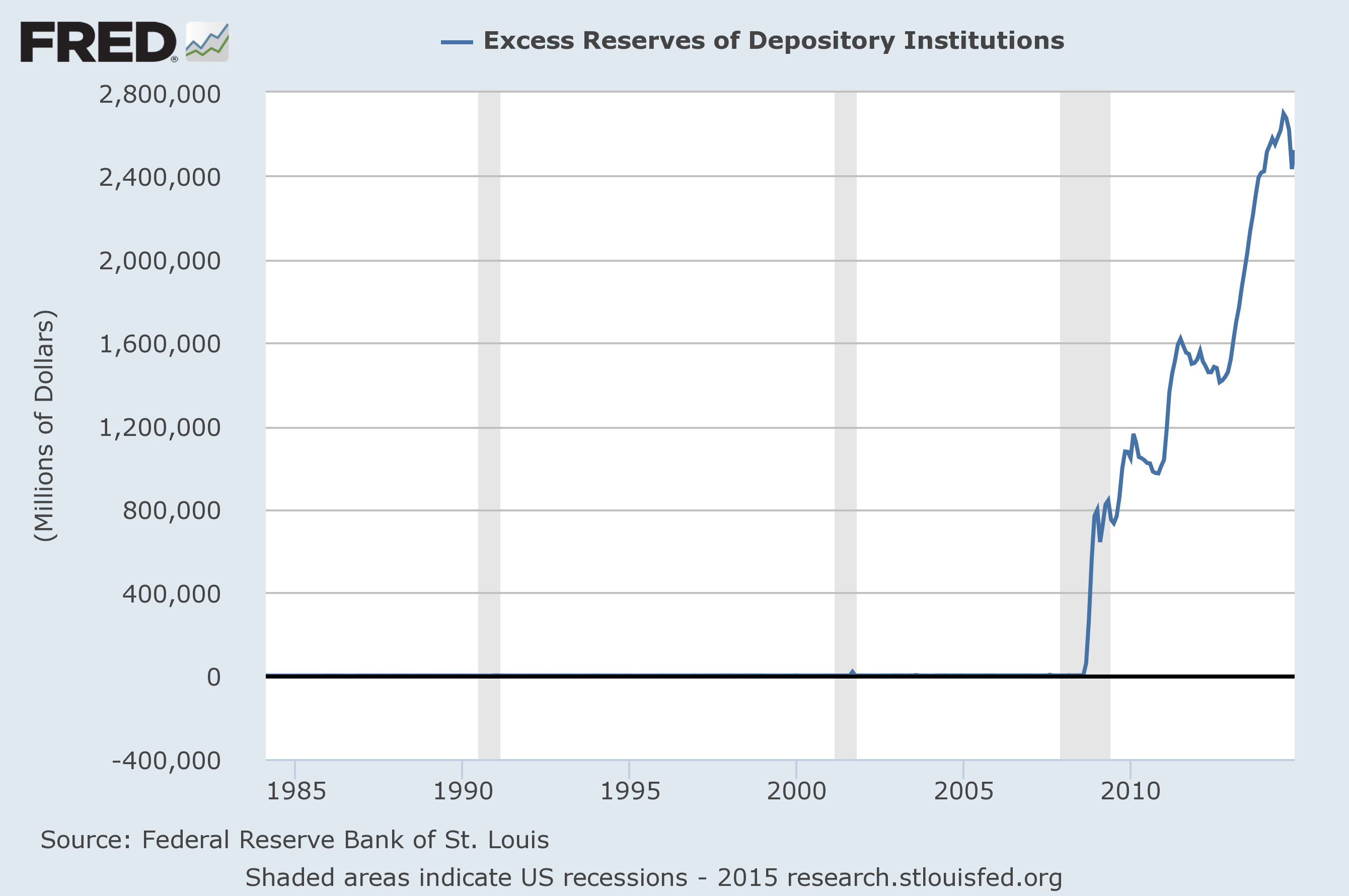

De Federal Reserve betaalt 0,25% per jaar op overtollige reserves (ongeveer 2.400 miljard, of een rente van 6 miljard per jaar). Dit is een risicoloos rendement. Kunnen we het Amerikaanse banken kwalijk nemen dat ze hiervan profiteren? Zij gebruiken het om onder andere het eigen vermogen te versterken.

De ECB brengt echter 0,2% in rekening bij banken die geld bij de Europese centrale bank stallen.

Waar de groei van de geldhoeveelheid (de monetaire basis, of M1), niet leidde tot hogere consumentenprijzen en inflatie, was met name te danken aan een historisch ongekende stijging van de 'overtollige reserves' van commerciële banken bij de Fed (van praktisch nul naar de eerdergenoemde 2.400 miljard).

De negatieve depositorente zal daarom in Europa veel eerder leiden tot substantiële inflatie.

In dit licht is het van levensbelang om in de gaten te houden wat Europese banken het komende jaar doen met de reserves die ze bij de ECB aanhouden.

Toen Draghi donderdag tijdens de persconferentie reageerden op de vraag of hij de critici die voor hogere inflatie waarschuwden van antwoord kon voorzien, was zijn beste poging: "Als hun stelling klopt, waarom hebben we dan nog geen inflatie?", een slechte rechtvaardiging van de grootste monetaire interventie v an de ECB ooit.

Geheim 3: Over Griekenland wordt met geen woord gerept

De Griekse verkiezingen aankomende zondag houdt de ECB in een houdgreep. Het was één van de redenen dat ik een uitstel van het opkoopprogramma verwachtte.

Het was daarom opmerkelijk dat Draghi met geen woord over Griekenland op de aankondiging afgelopen donderdag reageerde.

Later kwam de aap uit de mouw: Griekenland is in afwachting van een vonnis.

Het was de Griekse premier Antonis Samaris die duidelijk verschafte. Griekenland zal pas deel uitmaken van het opkoopprogramma, wanneer de lopende evaluatie van het staatssteunprogramma positief uitvalt. Uiteraard werd de steun verstrekt op voorwaarde dat er structurele hervormingen en bezuinigingen doorgevoerd zouden worden.

Kortom, de ECB wacht af tot de verkiezingen. Mocht de oppositiepartij Syriza winnen, dan lijkt Griekenland geen deel uit te maken van het opkoopprogramma.

Voor Syriza zou de uitsluiting een aanleiding kunnen zijn om de euro te verlaten, zeker wanneer landen als Duitsland en Nederland weigeren verliezen te nemen op de reeds verstrekte staatssteun.

Het is geen riskante voorspelling om te stellen dat de euro in de huidige vorm geen lang leven beschoren is, te beginnen met de toekomst van Griekenland binnen de gemeenschappelijke munt.

ECB tipte de Zwitserse centrale bank

Ik kan mij niet aan de indruk onttrekken dat de Zwitserse centrale bank getipt is door het ECB dat het het grootste opkoopprogramma ooit zou aankondigen.

Een dergelijk programma zou voor de Zwitsers betekenen dat ze nog veel grotere ladingen aan euro's zouden moeten oppotten, iets wat de Zwitsers in een onmogelijke positie zou hebben geplaatst.

Andere centrale banken waren blijkbaar minder gelukkig (of hadden minder warme contacten).

Onder andere de Denen hebben enorme moeite om de koppeling met de euro in stand te houden. Een slimme belegger zou het kopen van een call-optie op de Deense kroon zeker overwegen. Ondergetekende zit nog in dubio.

Afsluitend raad ik u aan om dit jaar mij wekelijks te vergezelen om te lezen of de negatieve depositorente van de ECB en het opkoopprogramma inderdaad gaan leiden tot een ongebreitelde kredietzeepbel in Europa, een vlucht naar nóg riskantere activa, en een toenemende inflatie.