Draghi slaat plank mis bij bezoek aan Nederland

12 mei 2017

Het was eindelijk zover. Nadat ECB-voorzitter Mario Draghi reeds een eerdere ontmoeting verplaatste uit, ik meen, angst om speelbal van campagnevoerders te worden, vond de Italiaan zijn weg naar Den Haag en ging hij in debat met Kamerleden. Draghi´s ontmoeting stond immers eerst in februari genoteerd, toen de verhitte verkiezingsstrijd pas net was losgebarsten. Tot groot genoegen van ondergetekende, werd Draghi door de meesten het vuur aan de schenen gelegd bij Draghi’s bezoek aan Nederland. Wat kunnen we van Draghi’s antwoorden op de vragen van Kamerleden zeggen?

De ECB-banenmachine

De zorgen zijn duidelijk. De Nederlandse pensioenpotten zijn naar Europese maatstaven groot. De meeste Europese landen werken in grote mate met een omslagstelsel, waarbij een staatspensioen voor de werkende bevolking van gisteren gefinancierd wordt door de werkende bevolking van vandaag. Nederland heeft, daarentegen, miljarden aan pensioengeld (waaronder uw inleg).

En dat betekent dat de rentemanipulatie van Draghi een duur gegeven voor de gemiddelde Nederlander is.

CDA-kamerlid Pieter Omtzigt ageerde fel en confronteerde Draghi met de omvang van de enorme ECB-balans, waarna de Italiaan zichtbaar geïrriteerd reageerde: "De realiteit is dat het beleid 4,5 miljoen banen heeft opgeleverd, de rest is speculatie".

Dat is nogal een sprong.

Ten eerste, zelfs al gelooft u het sprookje dat de Europese Centrale Bank banen kan creëren, zelfs dan is het een feit dat werkgelegenheid geen onderdeel uitmaakt van het ECB-mandaat. De Amerikaanse Federal Reserve, daarentegen, kent wel een mandaat om “full employment” te bemachtigen. In andere woorden, Draghi mag niet schermen met werkgelegenheid als uitkomst, omdat werkgelegenheid geen onderdeel vormt van zijn takenpakket.

Ten tweede, monetair beleid kan helemaal geen banen scheppen. Wat het wel kan is:

- Investeerders misleiden om de verkeerde investeringen te doen

- Tijdelijk (maar in sommige gevallen jarenlang) de rentecurve manipuleren

- Banken liquiditeit verschaffen (maar geen kapitaal)

Ondernemers scheppen banen, en de drijfveren achter hun handelen hebben bar weinig met het monetair beleid van Draghi te maken. Veel belangrijker is de politiek: dat is tevens de reden waarom sommige landen een zeer lage werkloosheid hebben, terwijl andere landen negen jaar na de 2008-recessie nog worstelen met hoge werkloosheid.

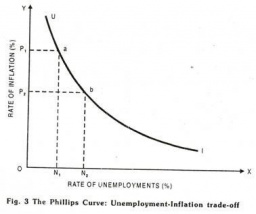

Het idee dat monetair beleid een direct effect op werkgelegenheid kan hebben, kent zijn oorsprong in de Phillips curve. De theorie achter de curve meent dat er een trade-off bestaat tussen inflatie en werkgelegenheid:

Deze theorie werd echter volledig ontkracht toen in de jaren ´70 we ineens economische stagnatie én hoge inflatie hadden: stagflatie. De trade-off tussen werkgelegenheid en inflatie was grotendeels een empirische illusie.

Draghi kan en mag nooit al die banen tellen als wapenfeit. De Italiaan mag hier geen succes opeisen. Het succes van monetair beleid leidt je niet af van de werkloosheid. Wat Draghi doet, is hetzelfde als een dief die zijn acties rechtvaardigt door naar de winstgevendheid te wijzen van de winkel die hij berooft: ook in dat geval bestaat er absoluut geen causaal verband.

Reactie ING

Volgens het FD viel ING-hoofdeconoom Marieke Blom de ECB-voorzitter bij. Haar analogie was interessant: “Draghi op het matje roepen om de lage spaarrente is als klagen tegen de brandweer over je natte broek als net je brandende huis is geblust.”

Niettemin stel ik een kleine nuancering voor. Draghi is namelijk helemaal geen brandweerman die net een brandend huis heeft geblust. Draghi was de pyromaan die het huis aanstak, de brand bluste, en vervolgens twee weken non-stop heeft door staan blussen, waardoor de fundering verzakt is.

Een pyromaan omdat diezelfde ECB aan de vooravond van de grootste recessie sinds de Grote Depressie rentes veel te laag hield ondanks enorme (vastgoed)zeepbellen in landen als Spanje en Ierland. Op een bepaald moment werden er in Spanje evenveel huizen gebouwd als alle eurolanden tezamen. Bovendien nam de bredere geldhoeveelheid in een veel sneller tempo toe dan was afgesproken als “toelaatbaar” tijdens de oprichting van de euro. Dat zou het ECB-bestuur tot denken hebben moeten aanzetten, maar dat was niet het geval.

De ECB voedde deze zeepbellen met goedkoop krediet. Misschien was de ECB niet de pyromaan, maar toch zeker op zijn minst de gulle en onvoorwaardelijke leverancier van de brandstichter.

En nu, met rentes veel te lang te laag, is de fundering onomkeerbaar beschadigd. Wanneer we weer een huis proberen te bouwen en rentes stijgen, stort het hele kaartenhuis opnieuw in.

Draghi komt vooralsnog genadig weg met zijn roekeloze beleid.