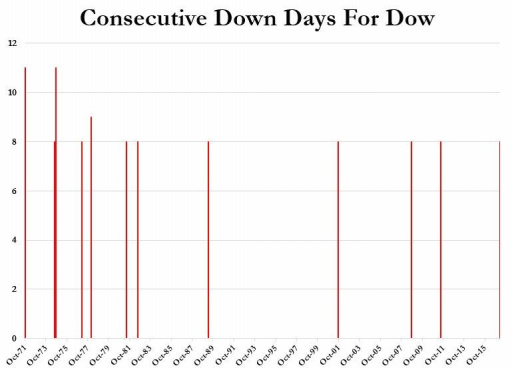

Dow Jones sluit achtste dag op rij in het rood

22 juni 2018

De realiteit lijkt eindelijk door te dringen tot beleggers: we staan op de rand van een wereldwijde handelsoorlog. Als gevolg hiervan sloot de Dow Jones op donderdag voor de achtste dag op rij met een verlies. Een unicum, want een dergelijke slechte serie komt niet vaak voor. Zowel in 2008 (tijdens de Grote Recessie) als in 2011 (tijdens de Europese schuldencrisis) zette de Dow Jones een negatieve reeks van dezelfde omvang neer. Sindsdien is een soortgelijke reeks echter niet meer voorgekomen. In China zijn de zaken niet veel beter en juist verergerd sinds het begin van de handelsoorlog: de aandelenmarkt in Shanghai daalde al bijna 20% sinds de jaarwisseling. De Chinese beurs is dit jaar een van de meest teleurstellende aandelenbeurzen ter wereld. Wat gebeurt er met de Chinese economie?

Het (enorme) probleem in China: waarom de Chinese beurs zo laag staat

Eén van de voormalig bestuurders van de Liaoning-provincie (thans minister-president), Li Keqiang, vertrouwde de nationale bbp-data niet als meetlat van de economische groei, en gebruikte daarom een combinatie van gegevens over elektriciteitsconsumptie, bankleningen en spoorwegvolume om de economische groei te volgen: het Britse economenblad The Economist noemde deze indicator later de “Li Keqiang Index”. Het geeft een belangrijk probleem aan: de betrouwbaarheid van de gegevens die uit China komen. Als zelfs de eigen overheid de eigen informatievoorziening niet vertrouwt, waarom zouden wij dat dan wel moeten doen?

Bron: UFM Market Trends, Bloomberg

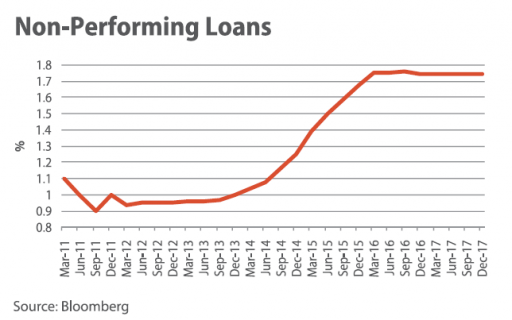

Neem bijvoorbeeld bovenstaande grafiek. U ziet hier het aantal problematische leningen in de boeken van het Chinese bankwezen. Wat valt op? Ten eerste is de NPL (non-performing loans) ratio laag; slechts 1,75% van alle leningen zitten in problemen. Maar wat vooral zou moeten opvallen is de opvallend rechte curve en de wel heel stabiele 1,75% die eind 2015 bereikt werd. Als u dergelijke statistieken uit China ziet, moet u zich gelijk afvragen waarom dat zo is want in veel gevallen is het schijnstabiliteit.

Ook in dit geval. De Chinese banken lenen geld aan staatsbedrijven die al diep in de schulden zitten en niet langer de rente kunnen betalen. Met dit geleende geld, betalen zij vervolgens de rente aan de bank. Hierdoor hoeft de bank (nog) geen verlies te nemen. Zolang de bank geld blijft lenen aan dit “zombiebedrijf”, kan het kaartenhuis rechtop blijven staan. Dit heeft geleid tot een vreemde situatie: deze staatsbedrijven vertegenwoordigen liefst 55% van het totaal uitstaande bedrijfskrediet. Echter, zijn zij verantwoordelijk voor slechts 22% van de totale economische activiteit in de private sector. De Chinese private sector staat er redelijk voor (waardoor de beurswaarderingen in China gunstig lijken), maar de (semi)overheidssector staat er niet best voor.

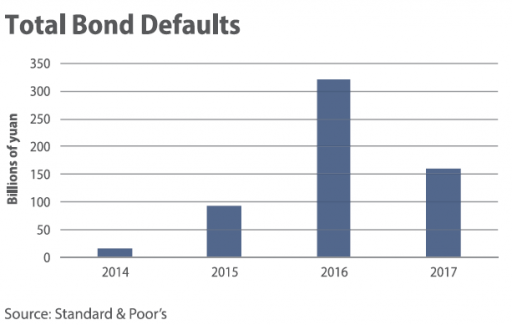

De hoge heren in China merkte dit probleem ook op, en begonnen daarom langzaamaan staatsbedrijven over de rand te duwen. Verschillende faillissementen waren het gevolg, zoals u uit onderstaande grafiek kunt opmaken.

Bron: UFM Market Trends, Standard & Poor’s

Al met al een bizar huzarenstukje. Een huzarenstukje dat u wellicht aan het denken doet zetten: dit riekt erg naar de metaforische bedelaar die aan de herbergier vraagt of hij een bijdrage wil doen, maar ter compensatie wel belooft het uit te geven bij dezelfde herberg. En u heeft volkomen gelijk. Waarom iemand dit bereid is te doen? Niemand, althans niet met zijn eigen geld. Maar dit zijn staatsbedrijven die om politieke redenen opereren of stoppen te opereren.

Er wordt vaak gezegd dat de Chinese economie een tijdsbom is: de schuldenlast in China is enorm en vaak wordt de enorme kredietgroei (die overigens flink aan het afzwakken is) aangehaald om aan te tonen dat de Chinese economie op de afgrond balanceert. Dit is flink overdreven, omdat de Chinezen enorm veel geld sparen; dit geld kan in principe niet naar het buitenland (dat is in veel gevallen verboden), wordt over het algemeen niet in de aandelenmarkt belegt (want, de enorme beurscrash in 2008 staat in het geheugen gegrift), en eindigt zodoende in de vastgoedmarkt en het formele en informele bankwezen (ook wel het schaduw-bankwezen genoemd).Grootste risico in China zijn de staatsbedrijven en de dollarfinanciering

Wat veel mensen niet weten, is dat China veel dollarschulden kent. Sterker nog, een van de problemen van het recent geplaagde Argentinië was de publieke dollarschuld. Mexico lijkt eveneens zeer fragiel ten opzichte van een sterker wordende dollar.

Het probleem is uiteraard het volgende: als de dollar sterker wordt ten opzichte van de Chinese yuan, betekent dat de schuldenlast, indien in dollars, in termen van Chinese yuan ook groeit. Dit noemen we in de economie een “currency mismatch”: een deel van de passiva is gedenomineerd in Amerikaanse dollars, terwijl de activa gedenomineerd in Chinese yuan zijn.

Nu, als u onderstaande grafiek bekijkt, dan ziet u dat de dollarschuld erg gegroeid is het afgelopen jaar. Enkel de publieke schuld wordt niet in dollars gefinancierd (wat uiteraard in Argentinië wél het geval was). Maar een groot deel van het bankwezen en het schaduwbankwezen worden wél gefinancierd in dollars.

Bron: UFM Market Trends, Bank of International Settlements

Dit betekent dat een sterker wordende dollar slecht nieuws is voor de Chinese economie. En in dit opzicht kan de handelsoorlog tussen China en de VS wel eens nadelige, onbedoelde gevolgen hebben. De dollar steeg de afgelopen weken als in anticipatie van een handelsoorlog. Het idee is in essentie dat de binnenlandse prijzen in de VS stijgen door de importtarieven, waardoor de Fed zich genoodzaakt ziet om de rente eerder en rapper te verhogen. Dit kan grote problemen veroorzaken voor de banken en bedrijven in China die zich in dollarschulden hebben gestoken.

Niettemin, lijkt de PBoC over genoeg buskruit te beschikken om de yuan niet veel te laten verzwakken ten opzichte van de dollar. Tenminste, in drie jaar tijd verloor de Chinese centrale bank bijna een kwart van haar dollarreserves. Met een kwart van haar dollarreserves, lukte het de PBoC om de yuan bijna 15% omhoog te duwen. Het is nog maar de vraag of de dollarreserves voldoende zijn als de dollar daadwerkelijk begint te versterken en de handelsoorlog verder escaleert.

Recent werd overigens het idee geopperd dat China een “nucleaire” uitweg heeft uit de handelsoorlog met de Verenigde Staten: de Chinese centrale bank, de People´s Bank of China (PBoC), heeft dus nog steeds enorme dollarreserves. Wanneer de PBoC deze US Treasuries in één keer op de markt zetten, dan kunnen Amerikaanse staatsrentes ineens flink oplopen. Althans, dat is de theorie. In de praktijk is dit zo goed als onmogelijk, omdat de Chinezen enorme verliezen zouden boeken op hun posities. Hierdoor zou de centrale bank zeer verzwakt raken en een fragiel bancair systeem zou de dupe kunnen raken, met strekkende gevolgen.De Amerikaanse Dow Jones Index sluit voor de achtste dag op rij in het rood; wanneer gebeurde dat voor het laatst?

Niet alleen China zou de dupe worden van een handelsoorlog waarbij de VS en China – en hoogstwaarschijnlijk andere landen – maar ook de Amerikanen zelf zouden lijden onder een handelsoorlog. De beurs reageerde niet blij met het nieuws dat de handelsoorlog nu echt doorgang zal vinden. De Dow Jones sloot gisteren (donderdag) voor de achtste dag op rij met een verlies. Maar wanneer gebeurde dat voor het laatst?

Zowel we hieronder kunnen zien, is dit een vrij zeldzame gebeurtenis. Sinds de millenniumwisseling, hebben we een dergelijke reeks in 2001, 2008 en 2011 gezien. Voor een langere reeks, moeten we teruggaan tot 1978. De jaren ‘70 worden uiteraard gekenmerkt door een meerjarige “bearmarkt”: de jaren ’70 waren zo een beetje de slechtst denkbare jaren voor de aandelenmarkt sinds de Tweede Wereldoorlog.

Wat mij betreft zijn de dalingen op de Chinese beurs en – voornamelijk – de Amerikaanse beurs een voorteken van wat ons nog te wachten staat de komende twaalf maanden. Wilt u meer over de Chinese economie lezen, dan raad ik u aan om mijn meest recente rapport over China te downloaden.

Slecht nieuws op de Amerikaanse beurs. Bron: Zero Hedge