Dollarrally zet door, geld vloeit weg uit opkomende markten, en China is de olifant in de kamer

11 mei 2018

Ik beloof u meer nieuws uit China binnen afzienbare tijd. China redde, in zekere zin, de wereldeconomie in 2008. Terwijl de wereldeconomie in recessie was, groeide de Chinese economie stug door. Dat het ditmaal zomaar anders kan zijn – dat het ditmaal zelfs zo kan zijn dat China de aanzet van een nieuwe wereldwijde recessie is! – hoeft u niet te verrassen. Vorige week toonden we al aan dat Argentinië het eerste slachtoffer is van een sterkere dollar. Argentinië had namelijk flink geprofiteerd van de zwakkere dollar en de gunstige leenvoorwaarden: de Argentijnen namen het ervan en stoken zich in steeds grotere hoeveelheden dollarschuld.

Beleggers trekken massaal geld uit opkomende markten

Nu weet u, als u het nieuws heeft gevolgd en mijn vorige bijdrage heeft gelezen, dat de situatie in Argentinië niet goed is afgelopen. De peso verloor ruim 25% van haar waarde ten opzichte van de dollar en liet de Argentijnse economie in een crisis storten. President Mauricio Macri stapte in een wanhoopsdaad af op het Internationaal Monetair Fonds (IMF) voor een reddingsboei. De onderhandelingen tussen de Macri-administratie en het IMF zullen deze week verdergaan. Hoe dan ook, is de uitkomst voor Argentinië niet fraai.

Wat ik ook beargumenteerde vorige week, was dat de casus Argentinië geen geïsoleerde gebeurtenis betrof. En dat werd deze week bevestigd door de Financial Times. In een stuk getiteld "Investors accerelate withdrawal from emerging markets" liet de FT zien dat beleggingsfondsen in opkomende markten gebukt gingen onder de grootste verkoopgolf in twaalf maanden. Beleggers trokken massaal hun geld uit opkomende markten.

De FTSE Emerging Market index staat al ruim 10% lager dan haar hoogste punt dat ze bereikte in januari j.l. Beleggingsfondsen in opkomende markten werden geconfronteerd met $1,6 miljard dollar aan redempties. Obligatiefondsen in opkomende markten werden nog harder geraakt. Zo werd er liefst $2,6 miljard uit deze fondsen opgenomen in de afgelopen zeven dagen. In totaal werd er sinds mid-april $4 miljard onttrokken uit deze obligatiefondsen. “Rising US Treasury yields and the dollar’s renaissance — triggered by concerns that the Federal Reserve might raise rates more aggressively than previously expected — have ramped up pressure on emerging markets.”, zo schreef de FT.China is olifant in de kamer

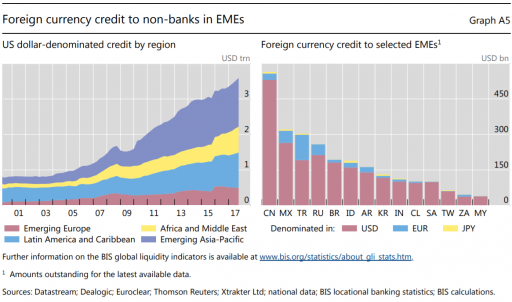

Bron: BIS

In deze grafiek zien we twee zaken: ten eerste dat de hoeveelheid dollar-gedenomineerde leningen zich met name concentreren in Azië en Latijns-Amerika. Bijna $1 biljoen (!) in Latijns-Amerika en meer dan $1 biljoen in Azië. Dat zijn geen misselijke hoeveelheden aan dollarschulden. Al deze leners krijgen het zwaar te verduren wanneer de dollar verder stijgt.

Als we vervolgens kijken naar de data per land, dan zien we dat China ieder ander land passeert. Meer dan $500 miljard dollar is uitgeleend aan Chinese tegenpartijen. Nummer twee op de lijst is Mexico: nog zo een land dat erg fragiel lijkt gegeven de enorme dollarschulden die het heeft opgebouwd. De nummer drie op de lijst kan u meer verrassen: ook Turkije lijkt een sombere tijd tegemoet te gaan (in dit opzicht verbleken de huidige problemen bij de potentiële, toekomstige problemen).

“Wie leent al dat geld aan partijen in opkomende economieën?”, vraagt u zich wellicht af. En in dit geval bent u waarschijnlijk in voor een verrassing.

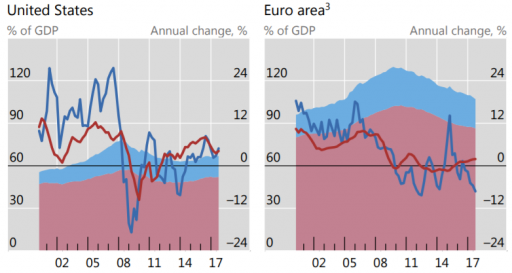

Europese banken lijken nog fragieler dan de Amerikaanse banken

Als we een blik werpen op de onderstaande grafiek, wil ik u vooral vragen om te letten op de ingekleurde vlakken (blauw en rood). Deze vlakken vertegenwoordigen het totaal aan uitstaand bankkrediet aan niet-financiële leners (leningen van banken aan banken worden dus niet meegeteld). Het rode vlak is het totaal aan krediet binnen de eigen landsgrenzen (in het geval van de eurozone, leningen binnen diezelfde eurozone), terwijl het blauwe vlak het totaal aan krediet is dat banken buiten de eigen (land)grenzen uitlenen.

Nu vallen er direct twee zaken op:

- Banken in de eurozone hebben meer krediet uitstaan als percentage van het binnenlands bruto product (bbp);

- Banken in de eurozone hebben meer krediet uitstaan aan leners die zich buiten de eurozone bevinden.

In andere woorden, volgens het rapport van de BIS, is het aannemelijk dat met name Europese banken risico´s lopen in het geval van een dollarrally en een mogelijke crisis in opkomende economieën, al zijn ook Amerikaanse banken blootgesteld aan deze opkomende markten.

Hoe dan ook lijken we weinig geleerd te hebben van onze fouten uit 2008. Het is de vraag wanneer de olifant in de kamer wordt herkend en erkend als zodanig.

bron:Bis