Oeps! Dit zegt de TED-spread

6 april 2018

Terwijl Trump’s handelsoorlog uit de hand dreigt te lopen (China reageerde op Trump’s handelsoorlog met een eigen waslijst aan importtarieven, waarna Trump opnieuw nieuwe maatregelen aankondigde), vallen er een aantal interessante ontwikkelingen waar te nemen op de kredietmarkt. Ja, de rentecurve vlakt vooralsnog verder af. Nee, de lange-termijn-rente neemt niet toe (in tegenstelling tot wat analisten al drie á vier jaar van de daken schreeuwen). Maar ditmaal wil ik de TED-spread uitlichten. Deze rente-indicator liet iets verrassends zien in de afgelopen maand.

Wat is de TED-spread?

De TED-spread is het verschil tussen de 3-maand LIBOR (de interbancaire rente) in dollars en 3-maand Treasury Bills (de Amerikaanse staatsrente). Het is in feite het verschil tussen de staatsrente en de “marktrente”.

Waarom zou de TED-spread stijgen?

De TED-spread stijgt wanneer de vraag naar Amerikaanse staatsschuld toeneemt. Een toenemende vraag naar US Treasuries betekent een lagere rente op deze obligaties. Vergeet niet: Amerikaans staatspapier is vooralsnog de ultieme vluchthaven in geval van crisis. Dat is één.

Twee is wellicht belangrijker, want de TED-spread stijgt wanneer de interbancaire rente toeneemt. Dit gebeurt met name wanneer banken in grote problemen raken. De interbancaire markt droogt dan op, met name omdat banken elkaar niet langer vertrouwen en extreem voorzichtig worden met kortlopende leningen aan collega-bankiers. De reden hiervoor is simpel. Een kortlopende lening (zeg een dag) is de eigen liquiditeit opgeven om deze tegen een bescheiden vergoeding uit te lenen aan een andere bank. Maar wanneer die andere bank failliet gaat, dan komt de eigen opgegeven liquiditeit niet terug, waardoor de bank die de liquiditeit uitleent in grote problemen kan raken. Dit is wat er gebeurde in 2007/08.

In deze gevallen, stijgt de interbancaire rente rap. Liquiditeit wordt schaars. Banken zitten liever op de eigen liquiditeit dan deze uit te lenen. En de zwakste banken leggen het loodje. Kortom, als de TED-spread hoog is, betekent dat in veel gevallen dat de interbancaire rente hoog is, wat aangeeft dat de nood hoog is bij banken.Wat gebeurt er met de TED-spread?

In de wetenschap van het bovenstaande: naar welke “verrassing” verwees ik in de introductie?

Kijkt u mee naar de volgende grafiek:

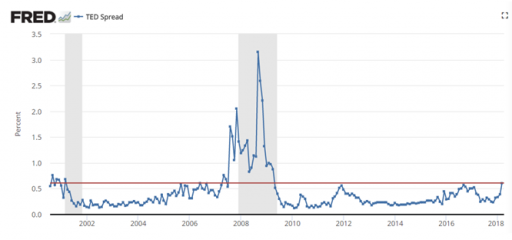

De TED-spread sinds de dotcom-zeepbel. Bron: St Louis Fed

In bovenstaande grafiek ziet u de TED-spread. Deze steeg de afgelopen maand naar 0,61 (61 basispunten), welke ook wordt weergegeven door middel van de rode lijn.

De laatste keer dat de TED-spread zo hoog was, was in 2008/09, tijdens de Grote Recessie. In 2017 steeg de TED-spread rap tot iets onder de 61 basispunten, maar stopte vervolgens met haar stijging. Verrassend genoeg nam de rente in een relatief kort tijdsbestek toe. In minder dan een maand (afgelopen maart) ging de spread omhoog.

Uiteraard bereikte de TED-spread een recordhoogte tijdens de 2008-crisis: toen nam de spread tussen de LIBOR-rente en de Amerikaanse staatsrente buitensporige proporties aan: het renteverschil nam toe tot zelfs 300 basispunten.

Hoe dan ook, de omstandigheden op de interbancaire markt beginnen benard te worden. En de TED-spread is getuige daarvan.Ook de rentecurve is nog steeds aan het afvlakken

We hebben eerder uitgebreid aandacht besteed aan de rentecurve, bijvoorbeeld hier. Laten we weer eens deze rentecurve bekijken om te zien of de trend doorzet. Een inverse of vlakke rentecurve betekent dat een recessie akelig dichtbij is.

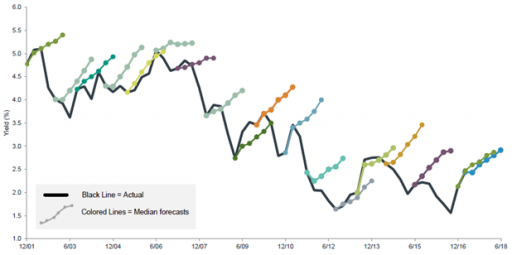

We zullen al snel zien dat de 10-jaar staatsrente, zoals ik al vele malen benadrukte, helemaal niet stijgt. Dat terwijl analisten jaar na jaar voorspellen dat de 10-jaar Amerikaanse staatsrente tot boven het ´magische niveau´ van 3% zal stijgen. Zie hier de voorspellingen van analisten:

Bron: Ferguson-Johnson Wealth Management

In de grafiek hierboven is de zwarte lijn simpelweg de rente op 10-jaar Amerikaans staatspapier. Die rente daalde recent (zoals we verderop zullen zien) tot beneden de 2,8%. Daarentegen zijn de gekleurde lijnen de voorspellingen die de afgelopen jaren gemaakt zijn. Wat opvalt, is dat analisten altijd denken dat de rente stijgt en bovendien voorspellen dat de staatsrente binnen no-time boven de 3% zal staan. Maar niets was minder waar in de afgelopen jaren.

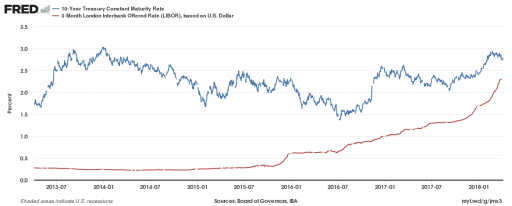

Laten we snel kijken naar de rentecurve en wat de 10-jaar staatsrente aan het doen is:

Blauwe curve is de Amerikaanse 10-jaar staatsrente, rode curve is de 3-maand LIBOR in dollars. Bron: St Louis Fed

We zien dat de afgelopen maand de 10-jaar staatsrente weer aan het dalen is, in tegenstelling tot wat (bijna) alle analisten voorspellen. We zien ook dat de 3-maand LIBOR haar ongekende stijging doorzet. Gisteren bereikte deze korte-termijn-rente een niveau van 2,33%. De 10-jaar staatsrente daalde tot onder de 2,8%. Dat betekent dat het verschil tussen beide nog steeds rap afneemt.

Terwijl deze en andere rentesignalen aantonen dat een recessie waarschijnlijk is, moeten we normaliter nog even wachten totdat het daadwerkelijk zo ver is. Maar de rentecurve vlakt verder af, de lange-termijn-rentes stijgen niet maar dalen, en de TED-spread stijgt naar het niveau waarop deze in 2007 stond. De temperatuur loopt langzaam op maar heeft nog geen kookpunt bereikt. We komen, hoe dan ook, akelig dichtbij.