De stoute schoentjes van Draghi: Part II

8 november 2013

Dat Draghi het op dit moment moeilijk heeft is zeker. Vooral in Europa gaat de vertraging van de geldontwaarding hand in hand met een hardnekkige economische recessie, recordbrekende werkloosheid en het klaarblijkende onvermogen om de staatsschulden terug te dringen. De lage inflatie in Europa zorgde ervoor dat Draghi het zweet uitbrak. Daar kwam ook bij dat er van buitenaf steeds meer druk op het

De stoute schoentjes van Draghi: Part II

Dat Draghi het op dit moment moeilijk heeft is zeker. Vooral in Europa gaat de vertraging van de geldontwaarding hand in hand met een hardnekkige economische recessie, recordbrekende werkloosheid en het klaarblijkende onvermogen om de staatsschulden terug te dringen. De lage inflatie in Europa zorgde ervoor dat Draghi het zweet uitbrak. Daar kwam ook bij dat er van buitenaf steeds meer druk op het Europees herstel wordt gelegd.

Volgens de VS hangt het herstel van de wereldwijde economie af van de eurozone. De sleutel voor verbetering ligt volgens de Amerikanen bij het aanjagen van de ingezakte economie in de eurozone. Zorgen gaan vooral uit naar de recessie en het teruglopen van de binnenlandse consumentenbestedingen. Logisch dus dat Draghi niet weer achterover kon leunen en toch zijn stoute schoentjes eindelijk uit de kast haalde en de rente verlaagde met 25 basispunten. De sterke euro en de dalende importprijzen zijn de grootste schuldige voor de lage inflatie.

Is de renteverlaging van de ECB voldoende voor de eurozone?

Wij vragen ons echter af of dit wel voldoende is. Immers wordt de toch al zo zware schuldenlast bij deflatie voortdurend zwaarder. Economisch herstel raakt dan meer en meer uit beeld. Immers gaat de vertraging van de prijsstijgingen hand in hand met een hardnekkige economische recessie, recordbrekende werkloosheid en het klaarblijkende onvermogen om de staatsschulden terug te dringen.

Tenslotte is de participatiegraad op de arbeidsmarkt op dit moment aan de zeer lage kant. Het is zeer aannemelijk dat de werkloosheid niet zal dalen op het moment dat de economie aantrekt omdat er dan dus meer mensen tot de arbeidsmarkt zullen toetreden. Logischerwijs zal dit het reële werkeloosheidspercentage juist doen stijgen. Want een economie duikt in een recessie zodra de rentes te hoog zijn en de werkgelegenheid te laag is.

Om een dergelijk deflationair scenario af te remmen kunnen we verwachten dat de ECB op korte termijn verdere stappen zal moeten zetten. Te denken valt aan een negatieve depositorente en nieuwe langjarige liquiditeitsinjecties aan banken.

Druppel op de gloeiende plaat

Toch zullen deze stappen slechts een druppel op de gloeiende plaat zijn waardoor gesteld kan worden dan Draghi zich op dit moment in een benarde situatie bevindt. Immers kan de ECB namelijk geen beleid van kwantitatieve verruiming voeren zoals de Amerikaanse centrale bank dat doet. En verwacht wordt dat de steun aan banken (zogenoemde LTRO’s) onvoldoende effect zal hebben om de Europese economie te stimuleren. In Europa zijn bedrijven namelijk in veel grotere mate afhankelijk (anders dan in de VS) van bankkrediet en dat is juist iets wat op het moment zeer schaars is. Ook extra leningen zullen daar geen verandering in kunnen brengen.

Op papier had deze maatregelen voor moeten zorgen dat banken goedkoper konden lenen en dit voordeel vervolgens doorberekenen aan burgers en bedrijven om zo de huizenmarkt en de kredietverlening te stimuleren. In de praktijk laten de Europese banken deze kansen echter onbenut en blijven ze hetzelfde strenge leenbeleid hanteren. Daar komt bij dat de eerdere stimulering van de ECB van €1000 miljard aan bankinjecties alweer voor de helft zijn afgelost. Wij vragen ons af wat er nog moet gebeuren voordat Draghi eindelijk zijn stoute schoentjes aantrekt en actie onderneemt voordat de situatie echt onomkeerbaar verslechterd.

Hete adem van de Bundesbank

Daar komt bij dat de ECB ook de hete adem van de Bundesbank in de nek voelt. Immers is de Bundesbank eerder dit jaar een rechtszaak tegen de ECB begonnen omdat zij ervan overtuigd is dat het opkoopbeleid van de ECB in strijd zou zijn met de Duitse grondwet. De Duitse centralebankpresident Jens Weidmann vindt dat het opkopen van staatsleningen door de ECB neerkomt op het direct financieren van staatschulden van de betrokken zwakke landen, en dat druist in tegen de regels.

Andere prominente economen getuigden tegen de ECB dat er door een dergelijk beleid een politieke kettingreactie zal ontstaan waarbij de Europese staatschulden alsmaar verder oplopen waardoor structurele hervormingen worden uitgesteld. Toch verwachten wij dat de belangrijkste beweegreden voor de rechtszaak is dat Duitsland bang is om miljarden te verliezen door staatsobligaties op te kopen van ‘failliete’ eurolanden. Duitsland is immers met 27% de grootste aandeelhouder van de ECB en heeft dus wel degelijk een belangrijk stemrecht dat niet over het hoofd kan worden gezien.

Hopelijk laat de Bundesbank zich niet door de ECB kisten en zal zij eindelijk uit de schaduw van de ECB treden om concrete acties te ondernemen. De risico’s binnen Europa zijn nog steeds niet verminderd en het lijkt ons tijd dat de ECB maatregelen gaat doorvoeren die economische groei weer mogelijk maakt. Versoepeling van de kredietverlening is hier een belangrijk begin van.

Edelmetalen: hot or not?

Het nieuws omtrent de edelmetalen zet de laatste tijd ook al niet echt tot feeststemming aan. Immers is bekend dat er op de goudmarkt sinds het begin van dit jaar onverklaarbare dingen gebeuren. Enerzijds denkt men dat de goudprijzen gemanipuleerd worden en anderzijds verwachten sommigen dat de goudprijzen ook niet verder zullen stijgen en dat de behoefte naar goud steeds meer zal afnemen. Voor zilver en platina zijn de vooruitzichten inmiddels positiever te noemen. Beleggers verwachten dat beide edelmetalen zich opmaken om zich langzaam weer te herstellen en verwachten op korte termijn weer stijgende prijzen.

Zilver: huidige situatie vraag en aanbod

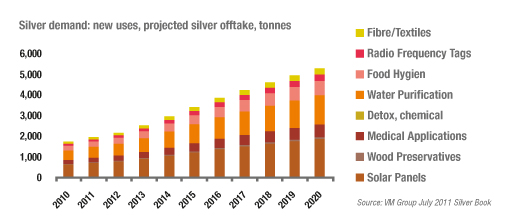

Om dieper op de zilvermarkt in te gaan, de zilvermarkt is qua omvang met zo'n 73 miljard dollar ongeveer 19 keer kleiner dan de goudaandelen- of obligatiemarkt. Maar juist deze omvang is in combinatie met een snel groeiende industriële vraag naar fysiek zilver wat het edelmetaal zo aantrekkelijk maakt. Daarnaast wordt er in een gemiddeld jaar volgens The Silver institute ongeveer 900 miljoen ounces zilver geconsumeerd terwijl er slechts circa 700 miljoen uit zilvermijnen wordt gehaald. De mijnproductie is door de jaren heen wel iets opgelopen, maar per saldo wordt er elk jaar ingeteerd op de bovengrondse voorraad.

Daar komt bij dat ondanks de afnemende zilvervoorraad er wel in een hoog tempo nieuwe toepassingen voor zilver worden ontdekt. Voor geen enkel metaal worden er zoveel octrooien aangevraagd als voor zilver. Een goed voorbeeld van dergelijke nieuwe toepassingen komt uit de fotovoltaïsche-industrie. In China is de productie van fotovoltaïsche zonnepanelen sinds 2003 elk jaar verdubbeld. De vraag vanuit deze industrie naar zilver is hierdoor omhoog geschoten. Het Silver Institute verwacht dat de totale vraag naar fysiek zilver voor industriële toepassingen rond 2015 zal toenemen met 36%. En dan te bedenken dat er nu al te weinig zilver wordt gemijnd; het is begrijpelijk dat steeds meer beleggers bullish op zilver zijn.

Platina: onbekend maakt onbemind

Platina is een van de zeldzaamste edelmetalen. Het wordt het veel toegepast in Europa en Azië in katalysatoren voor auto's. Toch is de grootschalige toepassing van het edelmetaal in juwelen minder bekend terwijl juist die sector het edelmetaal glans geeft. In Japan en vooral China is het edelmetaal een exclusieve grondstof voor sieraden. Vooral onder jonge vrouwen in de Chinese steden zijn sieraden met platina erg gewild.

De groei van het inkomen en van de bevolking in dit land leggen een stevige basis onder de prijs van het edelmetaal. De vraag vanuit de juwelensector is inmiddels al goed voor ongeveer 35% van de totale vraag naar platina. Dit is een stijging van 26% sinds 2008, met China als de belangrijkste motor van deze groei. Ter vergelijking, de vraag naar platina-sieraden in China is nu goed voor ongeveer 25% van de totale vraag naar het edelmetaal, vergeleken met de 16% vanuit de Europese auto-katalysator-sector.

Daarnaast is de Chinese vraag naar platina-sieraden sinds 2008 verdubbeld en zal naar verwachting in 2013 goed zijn voor bijna 80% van de mondiale vraag naar platinasieraden. Tenslotte noteert de prijs voor platina nu rond de 25% onder de geschatte productiekosten, en de vraag in China zal naar verwachting verder stijgen in 2014, daarom verwachten we dat de prijs van platina een stevige steun in de rug krijgt.

Dus, zijn edelmetalen hot or not? Wij zijn stellig: edelmetalen zijn definitely hot!