De mondiale schuldencrisis opnieuw bekeken

25 oktober 2013

"De komende achttien maanden zullen economische orthodoxie herdefiniëren voor het westen", zegt Kyle Bass, de belegger die een fortuin verdiende met de subprimecrisis. Zijn nieuwste doelwit is Japan. Hij verwacht in het land van Abenomics als eerste een escalatie van de schuldencrisis, en pas later in Europa en de Verenigde Staten. “Gold and guns”, antwoordde h

De mondiale schuldencrisis opnieuw bekeken

"De komende achttien maanden zullen economische orthodoxie herdefiniëren voor het westen", zegt Kyle Bass, de belegger die een fortuin verdiende met de subprimecrisis. Zijn nieuwste doelwit is Japan. Hij verwacht in het land van Abenomics als eerste een escalatie van de schuldencrisis, en pas later in Europa en de Verenigde Staten. “Gold and guns”, antwoordde hij daarom, toen zijn oma hem vroeg waarin ze dan precies moest beleggen. Vandaag werpen we opnieuw een blik op de schuldencrisis, en met name de Japanse schuld, om te zien hoe groot de kans is dat het land van de rijzende zon de eerste dominosteen wordt die omvalt in de wereldwijde schuldenpiramide.

De demografische crisis in Japan

Verschillende factoren maken de situatie in Japan steeds zorgwekkender. Neem de demografische crisis: met de opkomst van het “digitale sekstijdperk” weigeren jonge Japanners nog langer te trouwen en kinderen te nemen terwijl het aantal gepensioneerden vlug toeneemt. En wellicht dé oplossing voor het vergrijzingsprobleem — het in grotere mate toelaten van buitenlanders — is een politiek taboe.

In Japan verlaten nu meer mensen de beroepsbevolking dan er intreden. De beroepsbevolking bedraagt 65 miljoen en nam de afgelopen vier jaar met 3.5 miljoen personen af. In veertig jaar zal de beroepsbevolking niet meer dan 38 miljoen personen bedragen op een totale bevolking van 128 miljoen.

De pensionados-piek is reeds enkele jaren geleden bereikt en de fiscale situatie wordt daarom steeds precairder. Voor de duidelijkheid: ruim een kwart van alle belastinginkomsten gaan direct naar de rentebetalingen op de staatsschuld. En dat met de absurd lage rente van nu. Al sinds 2001 betaalt de Japanse overheid zo goed als niets op de publieke schuld.

De huidige demografische trend is op zich al zorgelijk, maar daarnaast heeft de Japanse overheid gedurende de afgelopen decennia een enorme verzorgingsstaat opgebouwd. Japanse politici hebben beloftes gedaan die niet kunnen worden nagekomen. Hun schuld bedraagt inmiddels 25 keer de jaarlijkse belastinginkomsten, en we zijn — demografisch gezien — pas net begonnen.

Wie bezit er Japanse staatsobligaties?

Een verbazingwekkende 92% van alle staatsschuld is in handen van Japanners. Liefst 87% van de Japanse schuldenlast staat op de balans van Japanse pensioenfondsen en andere institutionele beleggers.

De twee grootste bezitters van Japanse schuld zijn het grootste pensioenfonds ter wereld — het GPIF, drieëneenhalf keer de omvang van het ABP — en de grootste financiële instelling ter wereld — de Japanse Postbank. De afgelopen twaalf maanden kwamen topmannen van beide concerns naar buiten met de mededeling dat zij niet alleen niet langer Japanse staatsobligaties kunnen kopen, maar zelfs moeten verkopen omdat zij meer moeten uitbetalen dan ontvangen in premies.

De Japanse schuld is in handen van een select groepje beleggers en eenieder van hen weet ontegenzeggelijk dat een obligatiecrisis onvermijdelijk is.

De losse eindjes aan elkaar knopen

De reden dat Japan er zo slecht voor staat is dus tweeledig: de schuldenlast is dermate hoog dat iedere rentebeweging moet leiden tot een herstructurering van de schuld en dankzij de vergrijzing dalen belastinginkomsten en nemen staatsuitgaven toe. Een spanningsveld dat waarschijnlijk gaat leiden tot het grootste vuurwerk van de 21e eeuw tot nu toe.

Hoe verhoudt Japan zich tot de rest van de wereld?

Oké, Japan staat er slecht voor en gaat of een afschrijving van de schulden tegemoet of een periode van hoge inflatie door het bijdrukken van geld om de staatsschuld op te kopen. Maar hoe staat Japan er relatief gezien voor ten opzichte van die andere schuldenaars?

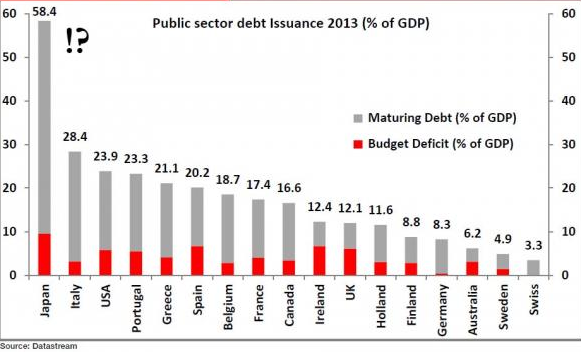

Hierboven treft u een grafiek in met daarin het begrotingstekort (als % van het BBP), alsmede de hoeveelheid staatsschuld die geherfinancierd dient te worden door de overheid (als % van het BBP). Dit is de terugbetaling van de hoofdsom omdat de obligatie afloopt en dus opnieuw geleend dient te worden van een ander. We zien hier dat Japan liefst 60% van het BBP aan staatspapier opnieuw dient op te halen op de kapitaalmarkt. Dat terwijl, zoals we eerder zagen, de eerdere kopers van Japans staatspapier hebben aangegeven geen netto-kopers meer te kunnen zijn.

Het laat zien dat in de soap die de schuldencrisis heet de eerste episode het eindspel voor Japan betreft. Shinz? Abe — de huidige minister-president van Japan — en Haruhiko Kuroda — de kersverse voorzitter van de Bank of Japan — hebben weinig keuze anders dan de geldpersen aan te zwengelen of slecht nieuws te brengen aan de obligatiehouders. Ze lijken voor het eerste te kiezen, zeker gezien de belofte van Kuroda om binnen twee jaar de geldhoeveelheid te verdubbelen.

De GIPS: de Europese schuldencrisis

De Verenigde Staten en de Zuid-Europese GIPS-landen (Griekenland, Italië, Portugal en Spanje) staan er ook niet bepaald rooskleurig voor. Vandaag geen repetitie van alles wat al over de VS is gezegd. Laten we dus kijken naar Europa, dat eerder volop in teken stond van de schuldencrisis, maar sindsdien in rustiger vaarwater gekomen lijkt te zijn.

Om te beginnen met Spanje: afgelopen week bleek dat de wanbetalingen op Spaans bancair krediet inmiddels is opgelopen tot een recordhoogte van 12,12% op alle leningen. Deze verdere stijging is een continuering van een trend die al maanden lang gaande is. Alvorens het uitbreken van de recessie bedroegen de wanbetalingen slechts 1% van het totaal. Dit vertaalt zich inmiddels in een totaal van €180 miljard aan leningen op de al zwakke Spaanse bankbalansen. Ondertussen loopt de Spaanse rente terug naar de niveau’s van voor de Grote Recessie, een ronduit opmerkelijk gegeven. Ondanks het optimisme in de obligatiemarkt lijkt een hernieuwde kapitaalinjectie voor de banken onafwendbaar en zullen de Spaanse financiën er niet beter op worden.

Afgelopen september kwam het Spaanse ministerie van Financiën namelijk naar buiten met de mededeling dat de staatsschuld gegroeid was tot bijna 950 miljard euro, een toename van 17% in vergelijking met dezelfde periode vorig jaar. Dat ondanks de vermeende “austeriteit” of, populair in Nederland, "draconische bezuinigingen".

Italië deed daar nog een schepje bovenop: het maakte bekend dat de verhouding tussen de schuld en het BBP het afgelopen jaar opgelopen is naar 127% en dat men nu verwacht dat aan het einde van het jaar dit ratio oploopt tot boven de 130%.

Het is waarschijnlijk de reden waarom de obligatiemarkt de risico’s in Italië voor het eerst sinds 2011 hoger inschat dan de risico’s in Spanje.

Gold and guns

De verkiezingen — onder andere in Duitsland — zijn weer voorbij en de (Europese) problemen zijn niet aangepakt. De westerse schuldenlast is hoger dan ooit en er is geen politieke wil om er werkelijk wat aan te doen. Het is voor de hand liggend dat zowel in Japan als Europa er het komende jaar genoeg — overwegend slecht — nieuws te melden valt. Wij houden ons daarom vooralsnog bij het credo van Kyle Bass: “Buy gold and guns”.

Wat denkt u? Bereikt de schuldencrisis haar climax als eerste in Japan, Europa of toch de VS? Hoe eindigt het grootste monetaire experiment aller tijden?