De Keynesiaanse output gap illusie

9 juni 2017

Er bestaan veel grappen over economen, maar een springt uit het oog voor het onderwerp van vandaag. Een gepensioneerde hoogleraar is terug op bezoek bij de universiteit voor zijn 50e-jaars reünie. Hij vraagt of hij misschien het meest recente algemene economie-examen mag inzien. Na enig wachten krijgt hij een exemplaar van een huidig hoogleraar. Hij leest het examen zorgvuldig door, kijkt verbaasd op, en zegt: “Maar dit is precies hetzelfde examen dat ik bijna 50 jaar geleden schreef!” “Oh ja,” zegt de hoogleraar. “Het examen is precies hetzelfde, maar de antwoorden zijn allemaal anders”.

Het gedachtegoed van de Fed

De Amerikaanse Federal Reserve is getekend door verschillende periodes. In een relatief jong verleden (de jaren 70) werd de centrale bank grotendeels gedreven door de ideeën van de invloedrijke monetarist Milton Friedman. De Fed, in navolging van Friedman´s studies, richtte zich op de geldhoeveelheid. De “kwantitativist” Friedman keek naar de geldhoeveelheid als oorzaak van inflatie. In de jaren ´90, in de winter van Friedman´s leven, verdwenen de monetaristische ideeën langzaam uit beeld. De geldhoeveelheid groeide, maar inflatie viel nergens te bekennen.

De ideeën van een andere invloedrijke econoom, John Maynard Keynes (die Friedman probeerde te weerleggen), maakten een stille terugkeer.

Volgens het neo-Keynesiaanse gedachtegoed binnen de Fed kan er geen inflatie ontstaan zolang er ongebruikte middelen in de economie zijn. Arbeiders die werkloos zijn, bijvoorbeeld. Zij zijn “ongebruikte middelen”. Net zoals de fabrieken die op halve kracht draaien. Eveneens “ongebruikte middelen”. Het is taak, volgens dit gedachtegoed, van de centrale bank – de Fed – om de economie aan te zwengelen en deze “ongebruikte middelen” weer op volle toeren te laten draaien. Termen zoals “full employment” (volledige werkgelegenheid), potentieel bbp, de Taylorregel en de “output gap” zijn veelgehoord in deze kringen.De “output gap”

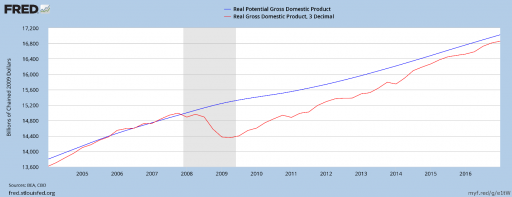

De output gap is simpelweg wat de economie produceert en wat het – potentieel gezien – kan produceren. In de praktijk komt dit beleidskompas neer op een berekening van het “potentiële bbp” en het daadwerkelijke bbp.

Er is sprake van een negatieve "output gap" als het potentieel bbp hoger ligt dan het daadwerkelijk bbp. Deze "onbenutte" potentie is een signaal voor de centrale bank om de rente naar beneden te manipuleren. Andersom ontstaat er inflatie – precies volgens de neo-Keynesiaanse theorie alsmede de Modern Monetary Theory (MMT) – wanneer de rente te laag is en het potentieel bbp lager ligt dan het daadwerkelijk bbp.

De geschatte “output gap” van dit moment. Bron: St Louis Fed

De “neutrale” of “natuurlijke” rentevoet

Als er sprake is van een output gap (positief of negatief), dan betekent dat dat de Fed-rente boven of onder de “neutrale” of “natuurlijke” rentevoet ligt. Als de Fed de Fed-rente precies gelijk is aan de neutrale rente, dan zou er geen sprake van onbenutte potentie (bijvoorbeeld werkloosheid) of inflatie moeten zijn.

Maar hoe weten we wat het potentieel bbp is? Hoe weten we wat de neutrale rentevoet is?

De neutrale rente, om te beginnen, valt per definitie niet te observeren. Het concept van een neutrale rentevoet heeft enkel zin in een markt met vrije prijsvorming. Prijsvorming is, in dit opzicht, een proces van prijsontdekking. Wanneer echter een instelling zoals de Fed vanaf bovenaf een rente probeert te stellen, dan vernietigt of saboteert ze dit proces van prijsontdekking.

Centrale banken zoals de Fed berekenen de neutrale rente en op basis van bepaalde veronderstellingen over de “output gap” berekenen ze met welke rente, volgens hun modellen, de “output gap” verdwijnt.

Maar er ligt een cirkelredenering ten grondslag aan deze methode. Beleidsmakers denken dat ze de neutrale rente kunnen berekenen omdat de veronderstellingen van hun modellen die ze loslaten op de data dat reeds concluderen. Bovendien gebruiken ze observeerbare data als input voor hun modellen die, om te beginnen, al het resultaat zijn van hun eerdere interventies. Enkel de markt kan de “neutrale” rente proefondervindelijk ontdekken, de Fed en andere overheidsinstanties hebben dat vermogen niet.

Maar het wordt nog erger: het is niet alleen dat zo dat we de huidige “neutrale” rente niet kennen, maar we kennen deze niet-observeerbare neutrale rente niet eens met terugwerkende kracht! Stel dat de Fed langzaam de rente verhoogt (zoals nu het geval is) en een recessie volgt. Een meerderheid aan neo-Keynesianen zouden roepen: “Jullie moesten de rente helemaal niet verhogen! De neutrale rente was duidelijk lager dan de Fed dacht en jullie verhoogden de rente tot boven dat niveau”. Maar dit hoeft zeker niet het geval te zijn. Het kan net zo goed het geval zijn dat de rente jarenlang te laag was en een zeepbel veroorzaakte, die nu zoals onvermijdelijk was uiteenbarst.De Taylorregel

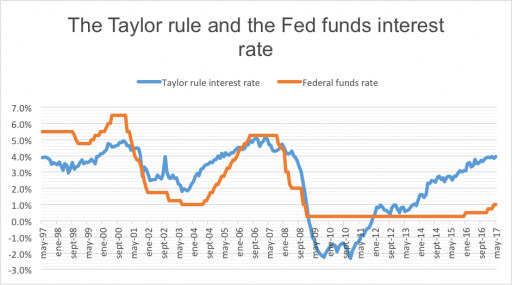

De Taylorregel werd in 1995 geïmplementeerd door de Fed. Deze beleidsregel werd vernoemd naar de neo-Keynesiaan John Taylor en belichaamt wat we aan het begin van dit artikel aanstipten.

Nu wordt deze regel nooit helemaal gevolgd. De heren (en dame) beleidsmakers houden maar al te graag het laatste woord over het beleid. Er is weinig reden voor een Fed-voorzitter om jezelf moedwillig te beperken met een regel. Zie ook de volgende grafiek, met dank aan UFM Market Trends:

Bron: UFM Market Trends, Bloomberg

De Fed moest volgens de Taylorregel de rente verlagen naar een negatieve rentevoet na de 2008-recessie, iets waar de Fed niet bereid was om aan te beginnen. Maar sinds 2012, sinds de Taylorregel weer een positief beleidsrente aanbeveelt, kan de Taylorregel zeker gevolgd worden.

Dat is duidelijk niet het geval. Het verschil tussen de Taylorregel – welke een proxy van de “neutrale” rente moet zijn – en de daadwerkelijke Fed-rente was de afgelopen drie decennia (sinds het aannemen van de Taylorregel en het afdanken van de Friedmanregel) nooit zo hoog als nu.

Kortom, zelfs als we de misleidende modellen volgen die we hierboven bekritiseerden, loopt de Fed flink achter op de “neutrale” rente. Kortom, zelfs de eigen modellen van de Fed geven aan dat de rente te laag is, een zeepbel op financiële markten veroorzaakt(e), en de verwachtte inflatie veel hoger ligt dan menigeen zich nu kan voorstellen.

De Fed tast in het duister

De huidige methodologie van centrale banken is absurd. Marktrentes komen tot stand in een competitief proces van prijsontdekking in financiële markten. Het idee dat experts van de Fed of van de ECB de optimale rente kunnen bepalen, zonder dat proces van prijsontdekking, staat gelijk aan het wegdenken van het economisch informatieprobleem dat marktprijzen oplossen.