De Italiaanse banken: het nieuwe Europese zwaard van Damocles

4 augustus 2017

De Italiaanse bankencrisis brak uit na de stresstests in de zomer van 2016 toen de Italiaanse bank Monte dei Paschi gered moest worden met een kapitaalinjectie van bijna 6,6 miljard euro. Eind juni vorig jaar was de crisis allesbehalve bezworen toen de Italiaanse overheid ook nog eens 17,2 miljard euro moest uittrekken om twee Venetiaanse banken overeind te houden, waarvan 5,2 miljard in de vorm van een directe kapitaalinjectie en 12 miljard in overheidsgaranties. Dit alles ondanks het feit dat de Europese Commissie concludeerde dat beide banken geen systeemrisico vormden.

En hoe hebben de Europese bancaire systemen op de Italiaanse bankencrisis gereageerd? Zijn er enige gevolgen zichtbaar?Laten we eerst een blik werpen op in welke mate de verschillende Europese bancaire systemen zich financieren met behulp van de Europese Centrale Bank (ECB) in vergelijking met een jaar eerder. Dit laat ons zien hoeveel wantrouwen er heerst in de markt ten opzichte van de verschillende bancaire sectoren van de verschillende eurolanden.

Praktisch gezien heeft bijna het gehele Europese bankwezen geleden onder de Italiaanse bankencrisis ten opzichte van de situatie een jaar eerder. De overgrote meerderheid aan landen, waarvan we veronderstellen dat ze geen problemen in de bancaire sector hebben en weinig afhankelijk van de ECB zijn, verkeert momenteel in slechtere omstandigheden. Dit toont aan dat er een duidelijk besmettingsgevaar voor het Europese bankwezen bestaat met als hoofdschuldige het Italiaanse bankwezen.

| Passiva gefinancierd door de ECB | Mei 2016 | Mei 2017 |

| Nederland | 0,6% | 1,4% |

| Duitsland | 0,9% | 1,6% |

| Ierland | 1,9% | 1,8% |

| Italië | 4,8% | 8,1% |

| Spanje | 5,9% | 8,0% |

| Portugal | 7,0% | 7,1% |

| Griekenland | 35,0% | 24,2% |

De landen die het meest in het oog springen zijn Ierland, Portugal en, met name, Griekenland, waarvan we op voorhand al hadden kunnen verwachten dat het besmettingsgevaar het grootst zou zijn omdat zij gezien worden als de zwakkere broeders onder de eurolanden. Aan de andere kant zou de afwezigheid van enig besmettingsgevaar verklaard kunnen worden met de herkapitalisatie van de bancaire sector middels de kapitaalinjecties tijdens en na de crisis met belastinggeld of met een daadwerkelijke herstructurering van de balans door de bancaire sector.

Spanje, ondanks de kapitaalinjecties ten behoeve van verschillende banken die in problemen raakten, wordt naar beneden gesleurd met de rest van de Europese banken. Een van de mogelijke verklaringen hiervan kan zijn dat de hervorming en sanering van de bancaire sector nog niet voltooid is en dat deze nog kwetsbaar is, of dat het Spaanse bankwezen haar eigen interne problemen kent en nog niet heeft opgelost.

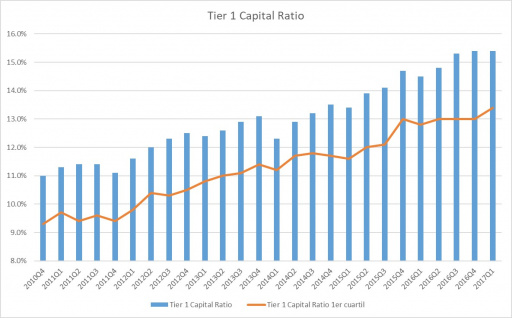

Kapitaalratio´s van banken

De kapitaalpositie (het eigen vermogen) van banken is momenteel veel sterker dan de niveau´s van voorgaande crises, wat betekent dat bancaire sector beter voorbereid is op een nieuwe bankencrisis. Zowel het gemiddelde eigen vermogen (Tier 1 Kapitaal) als het eerste kwartiel (dat wil zeggen, de zwakste banken) hebben hun kapitaalpositie versterkt. Dit betekent dat het vermogen van de bancaire sector om shocks te weerstaan is toegenomen. Het vermogen om, zonder hulp van buitenaf, een mogelijk besmettingsgevaar te kunnen verdragen is vandaag de dag significant groter dan voorheen (hoewel zeker niet grenzeloos).

Bron: UFM Market Trends, BEA

Wanneer we de verhouding vreemd vermogen/eigen vermogen bekijken, kunnen we dezelfde trend afleiden: de financiële positie van banken is vandaag de dag sterker dan een aantal jaar geleden.

Het percentage banken verhouding vreemd vermogen/eigen vermogen lager dan 12 (welke een gezonde financiële positie vertegenwoordigt) is significant toegenomen sinds eind 2014, van 10% destijds naar 18% vandaag de dag. Aan de andere kant is het percentage banken met een verhouding vreemd vermogen/eigen vermogen die hoog ligt en een zwakke financiële positie weerspiegelt (verhouding hoger dan 15) enorm afgenomen in diezelfde periode, van 63% in 2014 tot 48% in 2017.

| Verhouding vreemd vermogen/eigen vermogen banken (% van alle Europese banken) |

Lager dan 12 x (percentage sterke banken) |

Hoger dan 15 x (percentage zwakke banken) |

| Q4 2014 | 10,5% | 63,1% |

| Q1 2015 | 10,0% | 57,2% |

| Q2 2015 | 7,3% | 51,3% |

| Q3 2015 | 10,5% | 51,7% |

| Q4 2015 | 12,5% | 50,8% |

| Q1 2016 | 9,5% | 54,7% |

| Q2 2016 | 11,0% | 56,0% |

| Q3 2016 | 16,3% | 51,2% |

| Q4 2016 | 16,3% | 54,7% |

| Q1 2017 | 17,9% | 47,9% |

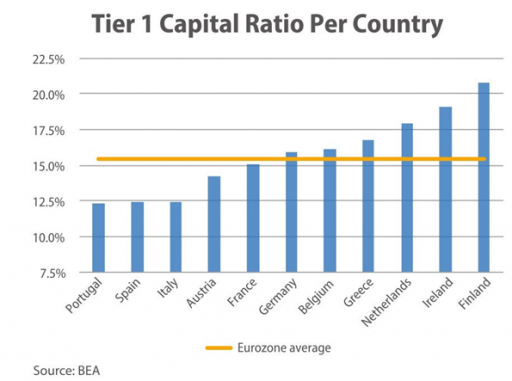

Kapitaalpositie van het bankwezen per land

Wanneer we data verder onderverdelen per land, dan zien we dat de landen die het meest afhankelijk zijn van ECB-financiering tevens de landen zijn die de zwakste bancaire instellingen kent, als we naar hun kapitaalposities kijken. In andere woorden, de markt straft niet zonder reden. De minst prudente en minst gekapitaliseerde bancaire sectoren zijn uitgerekend de sectoren die het meest leunen op ECB-financiering en de grootste moeilijkheden hebben financiering vanuit de markt aan te trekken.

Bron: UFM Market Trends, BEA

Wanneer we zien dat Ierland het tweede land is met het best gekapitaliseerde bankwezen van alle grote landen in de Eurozone, kunnen we concluderen dat er in feite geen besmettingseffect heeft plaatsgevonden. Uiteindelijk vergist de economische theorie zich niet: markten vallen niet aan, ze verdedigen alleen.

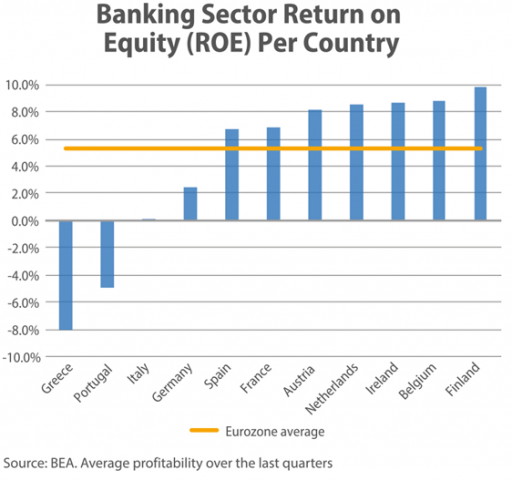

Winstgevendheid van het bankwezen per land

Het vermogen om de toekomstige kapitaalpositie te versterken van de probleemlanden (Portugal, Spanje en Italië) hangt af van het vermogen om winsten te boeken (en niet winsten uit te betalen aan aandeelhouders).

Bron: UFM Market Trends, BEA

Zowel Portugal als Italië zullen problemen hebben om hun bankwezen te herkapitaliseren zonder nieuwe staatshulp en kapitaalinjecties, terwijl het Spaanse bankwezen de gegenereerde winsten die het niet uitbetaalt in dividenden kan gebruiken om de kapitaalbuffers te versterken.

De economische groei in Portugal, ervan uitgaande dat deze zal aanhouden, kan de winstgevendheid van de bancaire sector helpen herstellen en nieuwe herkapitalisaties met behulp van belastinggeld voorkomen. De casus Italië is ingewikkelder, omdat de economische groei in Italië zeer zwak is.

De enorme kapitaalinjecties in de Griekse bancaire sector, die gefinancierd werden met behulp van de staatssteun van de overige (sterkere) eurolanden, zorgen ervoor dat het Griekse bankwezen vooralsnog gezonde kapitaalbuffers kent, ondanks de enorme verliezen die het lijdt. Wanneer het de Griekse banken echter niet lukt om zich te saneren en de Griekse economie begint niet spoedig sterk te groeien, dan kan Griekenland gemakkelijk nóg meer staatssteun nodig hebben.

Het Duitse bankwezen verdient ook een speciale vermelding, want ondanks dat het Duitse bankwezen op sterke kapitaalposities kan rekenen, heeft het grote problemen om winst te maken, wat een toekomstig probleem voor de kapitaalpositie kan betekenen. Sterker nog, we kunnen zeggen dat Nederland de nieuwe standaard in bancair risico is geworden, en lijkt Duitsland in dit opzicht verdrongen te worden naar een tweede plaats door het Nederlandse bankwezen.

De Europese bancaire sector lijkt sterk genoeg te zijn om een shock te kunnen verdragen. Maar er zijn enkele uitzonderingen op deze regel, in concreet in Spanje, Italië en Portugal. Spanje kan zich herkapitaliseren via de markt met de winsten die de Spaanse banken momenteel genereren. Italië heeft een winstgevendheid van praktisch nul en het Portugese bankwezen lijdt verliezen, waardoor de mogelijkheid om op eigen kracht de kapitaalpositie te versterken beperkt is.

Niettemin begint Portugal te groeien. Als deze groei doorzet, kan het zijn dat het Portugese bankwezen verliezen kan omzetten in winsten en de kapitaalpositie wel op eigen kracht kan versterken. Italië wordt geconfronteerd met een zwaarder probleem, omdat de Italiaanse economie de laagste groei onder de eurolanden kent en deze situatie niet op korte termijn lijkt te veranderen. Dit betekent dat de winstgevendheid van het Italiaanse bankwezen niet zal herstellen en dat de mogelijkheden om kapitaal aan te trekken vanuit de markt ingewikkeld is.

Dit artikel is geschreven door Daniel Fernández (UFM Market Trends) en is vertaald door Olav Dirkmaat. Alle credits gaan uit naar de auteur. Om meer over dit thema en de huidige staat van de Eurozone-economie te lezen, kunt u het meest recente rapport van UFM Market Trends over de Eurozone (Q2 2017) downloaden.