De echte oorzaak van het Amerikaans handelstekort (en waarom Trump´s handelsoorlog absurd is)

23 maart 2018

Amerikaans president Donald Trump ligt op ramkoers met zijn handelspartners: het Amerikaanse begrotingstekort laat kennelijk zien dat de Verenigde Staten bedrogen wordt door haar buitenlandse handelspartners die meer verkopen dan kopen van de V.S. Er is een gebrek aan “wederkerigheid”, aldus Trump. Daarom denkt Trump dat hij een handelsoorlog kan “winnen” door importbelastingen te heffen totdat het handelstekort met een bepaald land volledig verdwijnt. Ieder land dat een handelstekort met de V.S. heeft loopt het gevaar om slachtoffer te worden van Trump’s krankzinnigheid.

In de eerste ronde van Trump’s handelsoorlog (zie ook mijn bijdrage van twee weken geleden ‘De eerste ronde van Trump’s handelsoorlog is zojuist begonnen’), introduceerde de V.S. importtarieven op staal en aluminium. Deze week begon (helaas) de tweede ronde, nadat Trump bekendmaakte een importheffing in te voeren op ongeveer $60 miljard aan Chinese technologie-import. Trump beschuldigde de Chinezen van het stelen van intellectueel eigendom. China sloeg gelijk terug met importheffingen op Amerikaans varkensvlees, wijn en fruit. Hoe dan ook draait Trump volslagen door met zijn handelsoorlog en toont hij steeds verder aan niks te snappen van internationale handel.

Korte uitleg van de handelsbalans

Er is niets mysterieus aan de handelsbalans. De handelsbalans, ook wel de lopende rekening genoemd (de lopende rekening is eigenlijk onderdeel van de handelsbalans, maar voor onze uitleg hier kunnen we beide als synoniem nemen), is de som aan uitvoer minus de som aan invoer. Het resultaat is ofwel een handelstekort (meer invoer dan uitvoer) of een handelsoverschot (meer uitvoer dan invoer).

De tegenhanger van de handelsbalans is de kapitaalrekening. Een kapitaaloverschot compenseert per definitie een handelstekort, omdat netto-invoer hoe dan ook betaald moet worden. Deze principes worden doorgaans toegepast op landen, maar kunnen net zo goed toegepast worden op provincies, steden en huishoudens: iedereen heeft in feite een handelsbalans, waarbij exact dezelfde regels opgaan.

Er zijn twee duidelijke redenen waarom een lopende rekening negatief kan zijn en, als gevolg, de kapitaalrekening positief:

- Lenen: invoer kan betaald worden door geld te lenen, wat betekent dat ieder tegenwoordig handelstekort op een gegeven moment gecompenseerd zal worden door een toekomstig handelsoverschot. Lenen leidt alleen tot een handelstekort wanneer de kredietgever buitenlands is: de Chinese centrale bank (de People´s Bank of China of PBoC) koopt bijvoorbeeld Amerikaans staatspapier als onderdeel van hun valutareserves, wat al het andere gelijk leidt tot een handelstekort.

- Investeren: niet alleen lenen leidt tot een handelstekort, investeringen doen dat ook. Daarom zal ieder financieel centrum in de wereld een handelstekort hebben zolang buitenlanders netto-investeerders zijn. Overigens kunnen zij investeren in eigen vermogen (ofwel op de aandelenmarkt ofwel door een directe acquisitie), schuld (obligaties of ander soort schuldpapier) maar ook in bijvoorbeeld bankdeposito´s.

Met betrekking tot het eerste punt: we consumeren simpelweg de import van vandaag ten koste van het produceren van de export van morgen. Daar waar de V.S. een enorm begrotingstekort heeft (en al voor langere tijd een enorm begrotingstekort heeft) en beleggers het prima vinden om het tekort te financieren door Treasuries te kopen, zal lenen uit het buitenland de handelsbalans beïnvloeden. Ironisch genoeg zal Trump´s recente belastinghervorming alleen maar het begrotingstekort verergeren en daarom de Amerikaanse overheid dwingen om meer te lenen, wat leidt tot een nog groter handelstekort.

Met betrekking tot ons tweede punt: zaken beginnen echt interessant te worden zodra we New York City en Californië als voorbeeld nemen. Dan schijnt er direct een ander licht op de hele kwestie.

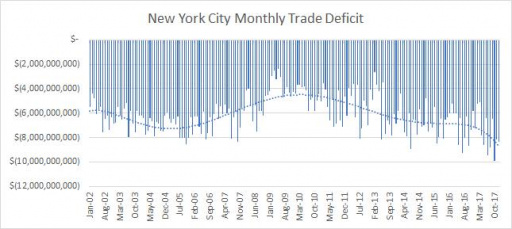

Het Amerikaanse begrotingstekort is grofweg gelijk aan $550 miljard in 2017 ($566 miljard om precies te zijn), waarvan ongeveer $100 miljard verklaard wordt door New York City´s handelstekort en een additionele $250 miljard verklaard wordt door California´s handelstekort.

Waarom beslaat New York City bijna 20% van het gehele Amerikaanse handelstekort?

Simpel: NYC is een internationaal financieel centrum. Sterker nog, de New York Stock Exchange (NYSE) is gevestigd in, u raadt het al, New York City. De NYSE is de grootste aandelenmarkt ter wereld en vertegenwoordigt een totale kapitalisatie van meer dan $20 biljoen (trillion!) dollar. Grofweg $170 miljard wordt dagelijks verhandeld (dat wil zeggen, een derde van het Amerikaanse begrotingstekort wisselt iedere handelsdag van handen op de NYSE).

Bekijkt u bijvoorbeeld de grafiek hierbeneden: opvallend genoeg kunnen we duidelijk waarnemen wanneer buitenlanders massaal hun geld wegboeken. Het handelstekort van NYC daalt wanneer de aandelenmarkt crasht en stijgt wanneer we midden in een aandelenzeepbel zitten.

Bron: U.S. Census

Terwijl we probeerden aan te tonen hoe onbenullig Trump is met het handelstekort, levert dit ons uiteindelijk een ongelooflijke indicator van marktsentiment op, die vele malen robuuster is dan sentiment-enquêtes zoals de vaak-geciteerde AAII Investor Sentiment Survey. Door naar het handelstekort te kijken van internationale financiële centra (specifiek: NYC, San Francisco, Londen, et cetera), kunnen we een goed idee krijgen of er koorts heerst op de financiële markten.

Nu, hoe zit het precies met Californië?

Zegt Silicon Valley u iets? San Francisco, Californië is de vestigingsplaats van de belangrijkste en grootste technologie-hub ter wereld, welke enorme hoeveelheden buitenlands geld aantrekken, zelfs uit ironisch genoeg China. Miljarden vloeien naar Silicon Valley ieder jaar, terwijl weinig geld terug de grens overvloeit. Buitenlandse investeerders proberen overwegend eigen vermogen te bemachtigen in toekomstige productie, toekomstig vermogen, welke uiteraard (nog) nergens zichtbaar zijn op de handelsbalans. Dat niet alleen: in Los Angeles, Californië ligt ook een van de grootste containerhavens ter wereld. Los Angeles heeft daarom een enorm handelstekort met overwegend Aziatische landen, maar tegelijkertijd een enorm handelsoverschot met de andere Amerikaanse staten.Trump´s handelsoorlog is absurd

Feit is dat de handelsbalans niks speciaals is: de V.S. is een netto-invoerder van producten (de V.S. produceert minder goederen dan dat ze consumeert), maar een netto-uitvoerder van diensten (de V.S. produceert meer dan dat ze consumeert). Dat laatste kan al snel begrijpelijk worden wanneer we, bijvoorbeeld, naar Hollywood kijken. Hier worden enorme kaskrakers geproduceerd die in alle landen ter wereld bekeken worden.

Maar wat het ogenschijnlijke handelstekort daadwerkelijk terug in evenwicht brengt, is het feit dat de V.S. niet alleen diensten exporteert. De V.S. “exporteert” financiële activa. Amerikaans staatspapier, bankdeposito´s, aandelen, obligaties, directe investeringen (FDI) en een veelvoud aan andere financiële producten die verkocht worden aan buitenlanders.

Maar Trump verlaagt de belastingen!

Maar, zo zeggen verdedigers van Trump, Trump verlaagde de belastingen! Met name de verlaging van de vennootschapsbelasting zal tot een enorme groeispurt leiden. De economische groei zal ongekend zijn.

Wat in dit verhaal niet wordt meegenomen is, niettemin, het feit dat de vennootschapsbelasting geheven wordt over een “overblijfsel” van de omzet na het aftrekken van de kosten dat we normaal gesproken boekwinst noemen. Dergelijke boekwinsten worden vervolgens als cash op de balans geparkeerd. Maar laten we hier nou eens bij stilstaan: op welke manier kan een onderneming de boekwinst verlagen en daarmee de effectieve belasting die ze betaalt?

Simpel gezegd kan een onderneming haar belastbaar inkomen verlagen door meer te investeren. U leest het goed: wanneer een onderneming geconfronteerd wordt met een hogere vennootschapsbelasting, heeft ze een incentive om de belastingen te verlagen door meer bedrijfsmiddelen (bijvoorbeeld computers of software) of voorraden te kopen, of door pensioenbijdragen te maken. Al deze drie zaken zijn goed voor de economische groei. Het idee, dus, dat Trump´s belastinghervorming de groei zal aanzwengelen valt sterk te betwijfelen.

De optie om de aankoop van een (vast) bedrijfsmiddel volledig af te schrijven in het jaar van aankoop (in plaats van gedeeltelijk af te schrijven over de levensduur) is niet iets wat nieuw is in Trump´s belastinghervorming: de IRS liet het al toe om de volledige aankoopkosten van bepaalde kapitaalinvesteringen volledig af te schrijven in het boekjaar van aankoop ver vóór Trump´s hervorming (deze zogenoemde “bonus depreciation” werd geïntroduceerd na de 2008-crisis). Trump verlengt simpelweg deze mogelijkheid.

Daar bovenop verlaagt Trump sterk de persoonlijke inkomstenbelasting in de hogere belastingschijven. Dit betekent dat het voordeliger wordt om geld uit een onderneming te halen, wat duidelijk tegengesteld is aan het idee om de kapitaalaccumulatie en (her)investeringen te stimuleren.

Over het geheel genomen, moedigt Trump´s belastinghervorming kapitaalconsumptie aan, niet kapitaalinvesteringen. Daarom zal de hervorming helemaal niet zo een positief effect hebben op de Amerikaanse economie. Dit gepaard met Trump´s handelsoorlog, betekent dat Trump´s economisch beleid waarschijnlijk zal leiden tot een ravage, niet tot groei.

We kijken in een diep economisch dal: in een enorm in de schulden stekende en perfect geprijsde Amerikaanse economie is Trump bezig met het ondenkbare, namelijk een handelsoorlog. Het resultaat zal schokkend zijn. Trump´s handelsoorlog is voor mij het grootste gevaar dat momenteel op de loer ligt voor de wereldeconomie. En goud, beste lezer, is de beste verzekering tegen Trump´s krankzinnig handelsbeleid.