De cryptobubbel is een symptoom van meer

22 december 2017

Wanneer er sprake is van een (kunstmatige) economische expansie, gedreven door goedkoop krediet en te lage rentevoeten, dan weten we dat het vroeg of laat misgaat. Wat we niet weten, is hoe het precies misgaat. We weten alleen dat – bij een kunstmatig lage rente – er in bepaalde sectoren waninvesteringen worden gedaan. In de jaren ’90 waren het (beginnende) internetbedrijven, domeinnamen en de NASDAQ. In de aanloop naar de crisis van 2008 waren het overwegend huizenprijzen, (amateur)vastgoedspeculanten en hypotheekverstrekkers. En ditmaal? Waar vormen de zeepbellen zich?

We hebben eerder besproken over hoe – dankzij kunstmatig lage rentes – aandelen opnieuw overgewaardeerd zijn, waaronder voornamelijk technologiebedrijven. Maar ook de recente gekte in de cryptomunten mag niet over het hoofd gezien worden. Zo steeg Bitcoin in luttele maanden naar een recordhoogte van bijna $20,000 dollar. Veel cryptobeleggers leken slapend rijk te worden; zelfs goudbeleggers begonnen te twijfelen over waarom ze in hemelsnaam in edelmetaal belegden en de cryptogekte misten. Terwijl (in de jaren ’90) destijds sommige amateurspeculanten in domeinnamen ontzettend snel ontzettend rijk, zijn het ditmaal amateurspeculanten in cryptomunten. Net als domeinnamen toen, zijn cryptomunten nu – helaas – het slachtoffer van speculatieve excessen.

Twijfelt u nog of cryptomunten in een bubbel zitten?

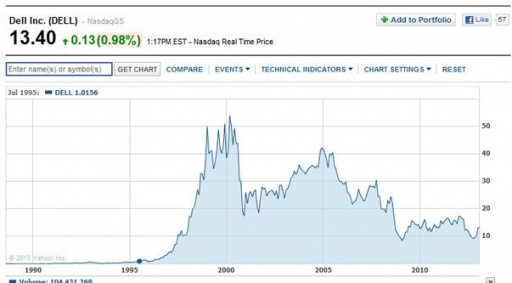

Neem het aandeel Dell. Dell is een bedrijf waar ik vlak voor de overname door Michael Dell zelf (en handlangers) nog in heb belegd. Dell is een technologiebedrijf waarvan de aandelenprijs eerst nog minder dan een dollar noteerde maar binnen een kort tijdbestek een recordhoogte van bijna $55 dollar per aandeel behaalde. Tijdens de dotcom-zeepbel, was Dell een van de vele internetbedrijven die een miljardenwaardering bereikte.

De aandelenprijs van Dell nam hard toe tijdens de dotcom-zeepbel om even later weer in te storten. Ondanks dat Dell zeker wel fundamentele waarde had, was de prijs veel te hoog. Bron: Yahoo Finance

Waarom noem ik Dell?

Heel simpel. Dell was (en is) een waardevol bedrijf met producten, klanten, distributiekanalen en inkomsten. Maar de prijs die in 2000 betaald werd voor een aandeel Dell, was simpelweg buitensporig.

We moeten erg oppassen dat we prijs en waarde nooit door elkaar halen. En wanneer we te veel betalen voor iets, ondanks dat het waardevol is, is het geen verstandige belegging.

Helaas lijken veel cryptobeleggers deze eeuwenoude les niet geleerd te hebben.

Ik hoop wat krediet bij u te hebben. Ik ben immers al jaren bekend met de cryptomunten. Sinds 2013 bezit ik een fractie Bitcoin en sinds 2014 heb ik aardige hoeveelheden Ripple (XRP). Ik bezocht de cryptocongressen nog toen enkel nerds en libertariërs deze bezochten, en mannen in pakken vooralsnog afwezig waren. Ik zal zeker niet de volgende Bitcoin-miljonair worden, maar ben als geen ander bekend met de kansen en beperkingen van deze nieuwe technologie. Ik had zelfs de kans om dit jaar tijd door te brengen met Nick Szabo, een cryptoveteraan die al in 1998 de voorloper van Bitcoin bedacht.

Ondanks dat ik een fan ben van deze technologische revolutie, waarschuw ik voor een bubbel. Een bubbel die zelfs Bitcoin benadeelt, niet helpt. Bitcoin is niet gebaat bij de huidige manie. En volgens mijn overtuiging kan zelfs de grootste Bitcoin-verdediger niet anders dan toegeven dat er sprake is van een enorme cryptozeepbel.

Volatiliteit en Bitcoin als rekeneenheid

De belangrijkste kwaliteit van geld is dat het een rekeneenheid (een “unit of account” in het Engels) is. En de huidige populariteit van Bitcoin, verergert de volatiliteit in plaats van dat het de volatiliteit vermindert. Minder volatiliteit betekent een stabielere rekeneenheid.

Let op: het probleem is niet dat er sprake is van “deflatie” omdat de Bitcoin apprecieert (in prijs stijgt). Daar is namelijk helemaal niks mis mee. Prijzen kunnen zich prima aanpassen aan een stijgende munt. Net zoals prijzen zich tegenwoordig – in de regel – prima aanpassen aan een dalende munt (centrale banken mikken immers op minstens twee procent jaarlijkse inflatie wat de koopkracht van ons geld weg eet).

Het probleem is dat de prijs van een Bitcoin veel te instabiel is om ooit geld of een rekeneenheid te kunnen zijn. De volgende grap laat direct zien wat het probleem is:

Vrij vertaald: een zoon vraagt aan zijn in-Bitcoin-beleggende vader één Bitcoin voor zijn verjaardag. Zijn vader is verbolgen: Wat?! $15.554??? $14.354 is hartstikke veel geld! Waar heb je überhaupt $16.782 voor nodig?

We hebben het hier met name over dagvolatiliteit. De bitcoinprijs kan tien tot twintig procent stijgen of dalen in kwestie van een uur, iets wat uitzonderlijk zou zijn in de edelmetaalmarkt, bijvoorbeeld in het geval van de goudprijs.

De huidige speculatie – en koopdrift van een groter, grotendeels onwetend publiek – maakt de bitcoinprijs enkel instabieler. De volatiliteit wordt erger, niet beter.

De vraag is of de introductie van termijncontracten (futures) hier verandering in kan brengen. Afgelopen weken werden op zowel de CME als de Cboe bitcoinfutures geïntroduceerd. Volgens de theorie reduceert een termijnmarkt de prijsvolatiliteit, maar het is afwachten wie de maag heeft om de volatiliteit van bitcoinprijzen te weerstaan. Als we momenteel naar de liquiditeit op deze bitcoin-termijnmarkten kijken, en het aantal verhandelde contracten, dan is de conclusie vooralsnog dat deze termijnmarkten (in tegenstelling tot andere grondstoffen) niet het volatiliteitsprobleem van Bitcoin gaan verhelpen.

De cryptobubbel die volgens sommigen geen cryptobubbel is

Sommige Bitcoin-aanhangers menen echter nog steeds dat Bitcoin geen bubbel is. Zo kreeg ik recent deze cartoon doorgestuurd:

Zij willen “doemdenkers” de mond snoeren.

De Bitcoin heeft, volgens hen, absoluut waarde in een wereld vol fiatgeld. Toegegeven, ons huidig financieel systeem is erg fragiel en kent genoeg problemen. Maar dat betekent niet gelijk dat Bitcoin waardevol is.

Bitcoin heeft als probleem dat het te volatiel is om daadwerkelijk als geld of effectief ruilmiddel te dienen. Nou maakt dat in sommige contexten niet uit (neem Venezuela, waar kapitaalcontroles een realiteit zijn en de munt, de Venezolaanse bolivar, zelf zo instabiel als Bitcoin is), maar in de context van ontwikkelde landen zoals Nederland of de Verenigde Staten, maakt dat zeker wel uit. Bovendien lijkt Bitcoin ten onder te gaan aan haar eigen succes, gezien de enorme wachttijden en de enorme transactiekosten (laatst kostte een Bitcointransactie al ongeveer dertig dollar).

En wie koopt momenteel Bitcoin om het te gebruiken als geld?

Het antwoord is: niemand. Er zijn enkel beleggers die het kopen in de hoop het later (en de termijn wordt steeds korter) duurder door te verkopen. De enige “echte” transactie die plaatsvinden zijn beleggers die al een mooie winst behaald hebben en een deel willen “uitcashen”, door deze direct om te wisselen voor goud, spullen of vastgoed. Oké, niemand is wellicht overdreven: er is een beperkte groep Chinezen (en Venezolanen/Nigerianen) die de kapitaalcontroles in hun landen willen omzeilen en een manier zoeken om geld het land uit te krijgen. Maar dat is echt niet voldoende voor de huidige prijs van dik boven de $10.000.

Dan is er nog het argument dat de vraag eerst speculatief zal zijn, met als oorsprong beleggers die hopen winst te behalen door Bitcoin ruim voor dat moment te kopen. Deze vraag zou de “prijs stabiliseren” en de volatiliteit, over tijd, doen verminderen. Het bewijs lijkt echter momenteel de andere kant op te wijzen.

Ook al zou de huidige Bitcoinprijs gerechtvaardigd zijn door fundamenten, dan nog is er een cryptobubbel

Maar zelfs dan nog: als we voor het gemak bovenstaande argumenten accepteren en doen alsof Bitcoin al enorm veel fundamentele waarde heeft (dat is, het wordt gebruikt als ruilmiddel), dan nog moeten ook de grootste Bitcoin-verdedigers toegeven dat er een cryptobubbel is.

Waarom? De reden is simpel.

Bitcoin is niet de enige cryptomunt. En dat terwijl er in de geldindustrie een sterk “winner takes all”-effect bestaat. Een munt heeft waarde omdat veel mensen het willen en daadwerkelijk gebruiken. Een dominante munt heeft daarom al snel een groot marktaandeel. Neem de dollar en de euro bijvoorbeeld, de twee grootste munten ter wereld, tevens de meest liquide munten ter wereld. Maar ook in cryptoland geldt hetzelfde principe. We kunnen nooit vijfhonderd verschillende munten gebruiken; geen fiatmunten noch cryptomunten.

Hoe kan iemand dus verklaren dat er meer dan honderd cryptomunten zijn met een waardering van meer dan honderd miljoen dollar?

En hoe valt het te verklaren dat er meer dan vijfhonderd cryptomunten zijn met een waardering van één miljoen of meer?

Als Bitcoin echt zo waardevol zou zijn, en er geen sprake van een cryptobubbel is, dan zou de Bitcoinprijs gevolgd worden door hooguit enkele complementaire munten (Ether, Ripple?) maar toch zeker niet door honderden andere concurrerende cryptomunten. Laat staan dat deze, overwegend waardeloze, cryptomunten miljoenenwaarderingen verdienen.

In andere woorden, als iemand een cryptobubbel wilt wegwuiven door te stellen dat de huidige Bitcoinprijs gerechtvaardigd wordt door de fundamentele waarde en het nut van Bitcoin, dan geldt dat toch zeker niet voor de 500+ andere cryptomunten?

De cryptobubbel valt niet te ontkennen.

Dit is er één voor de geschiedenisboeken

Dit hoofdstuk in monetaire geschiedenis zal wellicht de boeken ingaan als de cryptobubbel. Bij de volgende crisis, zullen er opnieuw beleggers de boot ingaan. Zorg ervoor dat u zich niet door de waan van de dag laat leiden. Laat u zich daarom als goudbelegger niet gek maken door vrienden en familie die hun geld elke week lijken te verdubbelen. Geduld loont, zoals altijd, op de beurs. Het gaat om de lange termijn, niet de korte termijn. En gokken is niet beleggen.

De cryptobubbel gaat gepaard met een enorme bubbel elders: voornamelijk de aandelenmarkt en grote delen van de obligatiemarkt. De huidige nulrentes maken markten kapot. En zoals ik eerder zei: we weten van tevoren niet waar de zeepbellen zich vormen, enkel dát er zeepbellen vormen. Maar nu weten we dat een van die zeepbellen de cryptobubbel is.