De alternatieve feiten van de ECB...en de bijbehorende gevolgen

7 februari 2017

De laatste tijd heb ik het gevoel dat de Europese Centrale Bank (ECB) met man en macht probeert te verhullen en te ontkennen dat het economisch gezien in de eurozone redelijk goed gaat.

Bestuursleden van de bank beginnen vaak hun lezingen of interviews met het melden dat het beter gaat, maar meteen erna volgt er wel een opmerking dat de kans dat de groei terugvalt groot is. Dit gedwongen pessimisme zien we ook in hun taal over het monetair beleid in de toekomst. Ze noemen steeds dat de bank het opkopen van staats- en bedrijfsobligaties kan verlengen en verruimen, dat de rente lang laag zal blijven. Nooit zegt een ECB-bestuurder dat het opkoopprogramma verkort en verlaagd kan worden of dat we er rekening mee moeten houden dat de rente omhoog zal gaan in de nabije toekomst.

Deze zelfkastijding begint ondertussen bizar te worden. Kijken we namelijk dat hoe het economisch gezien gaat, dan zien we al snel dat de eurozone het de laatste tijd niet verkeerd doet. Het zal voor velen als een verrassing komen maar het is gewoon waar: de eurozone verslaat op economisch gebied de VS! En in de VS is de centrale bank bezig met het verhogen van de rente – het opkopen van staatsobligaties is lang geleden afgebouwd – omdat de economie aantrekt!

Eat that USA!

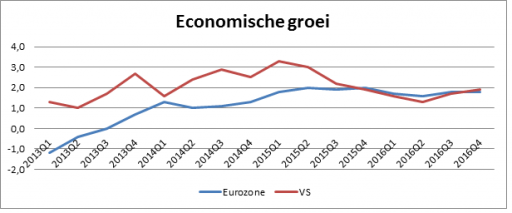

Kijk maar mee. Al minstens twee jaar lang groeit de economie van de eurozone, per kwartaal, met tussen 1 en 2 procent. Al bijna vier jaar lang groeit de economie, kwartaal in kwartaal uit. Dat is gewoonweg niet slecht te noemen. De economische groei is zeker sinds het vierde kwartaal van 2015 elk kwartaal hoger geweest dan de economische groei in de VS, waar we wél vaak lovende verhalen over lezen. Er zijn eurolanden die de VS op het gebied van economische groei zelfs inmaken. In Spanje en Slowakije bijvoorbeeld groeide de economie sinds de herfst van 2015 elk kwartaal met tussen 3 en 4 procent. Ter vergelijking: in de VS kwam de groei in dezelfde periode tussen 1,3 en 1,9 procent. De staatsschuld in de eurozone is lager dan in de VS en daalt al enige tijd, waar die in de VS juist verder omhoog klimt.

Bron: Eurostat

Het feit is dus dat wij in de eurozone het, als het op economie aankomt, beter doen. De werkloosheid daalt al jaren en is onlangs onder de psychologische grens van 10 procent gezakt. Het vertrouwen van ondernemers en consumenten is rap gestegen en ligt op het hoogste niveau sinds het begin van de crisis. Maar het gaat niet alleen om de stijging, de score geeft duidelijk aan dat bedrijven meer investeren en meer wíllen investeren, dus dat de economische groei niet op drijfzand berust. Dit is zeker zo aangezien de binnenlandse vraag omhoog klimt.

Dit alles terwijl er een politiek-economische aardbeving plaatsgevonden heeft, namelijk dat voor het eerst een EU-land de Unie gaat verlaten. We zien die goede ontwikkeling ook in de kredietverlening van de banken aan bedrijven en huishoudens, een cruciale variabele in onze schuldgedreven economieën. Voor het eerst in jaren worden meer leningen verstrekt. Het bovenstaande is voor een deel uiteraard te danken aan de lage rente van de ECB. Maar in plaats van het van daken te schreeuwen dat het, eindelijk, goed gaat en fijntjes erop te wijzen dat de VS het slechter doet – ja, dat mag! – horen we van de ECB-ers dus alleen maar dat er allerlei gevaren loeren en dat we er rekening mee moeten houden dat de bank het beleid verder zal verruimen, iets wat je doet als het economisch slechter gaat.

Blij zijn kan niet

Uiteraard, dit betekent niet dat er geen problemen zijn. Was het maar waar. Griekenland ligt nog steeds in coma en het gevaar bestaat dat Italië, met zijn torenhoge schuld, lage groei en bankensector die simpelweg door en door rot is, het land achterna zal gaan. Economische hervormingen laten te wensen over in zo goed als alle eurolanden. En toch dus, ondanks dat alles doen we het beter dan de VS.

Waarom legt de ECB dan toch keer op keer nadruk op de gevaren en zich in allerlei bochten wringt vooral niet te veel over de goede ontwikkelingen te praten? Ik vermoed omdat de bank niet kán erkennen dat het goed gaat. Immers, als de ECB optimistischer zou worden, dan zou dat betekenen dat de bank dat opkopen van staats- en bedrijfsobligaties ’s á 80 miljard euro per maand (zo’n 35.000 euro per seconde!) eigenlijk zou moeten stoppen en, net als de Fed in de VS, de rente zou moeten gaan verhogen. Maar in dat geval zouden veel eurolanden in grote problemen komen. Hun rentelasten zouden exploderen, de extra renterekening zou met tientallen miljarden euro per jaar stijgen. Zelfs Duitsland zou dan grote problemen krijgen. Het Instituut für Wirtschaftsforschung, een economische denktank, heeft berekend dat één procentpunt rentestijging voor Duitsland een extra renterekening van 21 miljard euro per jaar tot gevolg zou hebben.

Hier wreekt zich dat de eurolanden hun schulden sinds het begin van de crisis fors verhoogd hebben. De ECB heeft blijkbaar geen ruggengraat zich daar niets van aan te trekken en haar monetair beleid af te stemmen op de economische situatie. Het gevolg: verwacht dat de ECB de economische situatie in de eurozone zal blijven downplayen en dat de rentes in de eurozone nog heel lang heel laag zullen blijven. Dit is tevens geen omgeving waarin te verwachten is dat de euro sterker zal worden maar wel dat de inflatie verder zal stijgen. Met alle gevolgen van dien voor uw spaargeld. Stijgende inflatie en een centrale bank die tegelijkertijd daartegen niet alleen niet optreedt maar wegen zoekt nog meer olie op het inflatievuur te gieten: ik kan me niet herinneren dat dat ooit slecht nieuws is geweest voor de edelmetaalprijzen.