De accountingcyclus en financiële zeepbellen: over de recente onverschilligheid rond creatieve boekhouding

25 september 2017

In 2007 publiceerde de Amerikaanse belegger David Einhorn een fascinerend boek met als titel “Fooling Some of the People All of the Time: A Long, Short Story”. Dit boek gaat over hoe bedrijven gedurende de economische cyclus creatief boekhouden en de onverschilligheid van aandelenbeleggers zo lang aandelenprijzen blijven stijgen. Deze “boekhoudcyclus” is intiem verbonden met de economische cyclus. In de goede tijden komen bedrijven gemakkelijk weg met creatieve (doch, in veel gevallen, volstrekt legale) boekhoudmethodes, om pas later gecorrigeerd te worden door de markt wanneer er een recessie uitbreekt. Ik stel dat de huidige cyclus dit keer niet anders is. En ik zal een aantal voorbeelden met u delen om mijn argument kracht bij te zetten.

Netflix: het creatief boekhouden van series

Alle uitgaven die Netflix doet voor nieuwe content, wordt op de activazijde van de balans gezet (in het begin als langlopende (content)activa). Daarna worden deze activa geleidelijk afgeschreven over tijd. Volgens een recentelijk door Netflix gepubliceerd document, welke uitleg geeft over hoe uitgaven aan content in de boeken worden verrekend, schrijft Netflix 90% af van de uitgave in een periode van vier jaar. Netflix geeft niet precies aan met welk ritme ze dat doen, dus moeten we maar proberen te raden wat Netflix werkelijk doet met het afschrijven van individuele series, seizoenen en films.

Netflix geeft geen verdere uitleg over wat er gebeurt wanneer een film of serie een complete flop is: worden flops volledig afgeschreven? Waarschijnlijk niet. Neem Marco Polo, de duurste Netflix-productie van dat moment. Volgens sommige schattingen, kostte de productie van Marco Polo pak en beet 200 miljoen dollar. De eerste twee seizoenen flopten en Netflix besloot de serie stop te zetten. Als Netflix de gehele 200 miljoen direct zou afschrijven, dan zouden aandeelhouders een eenmalig verlies ten koste van de winst van ongeveer $0,46 moeten nemen.

Echter, als Netflix de “investering” in Marco Polo geleidelijk zou afschrijven over vier jaar tijd, dan zou het dit verlies spreiden over deze gehele periode. Beleggers verwachten momenteel een winst per aandeel van 32 dollarcent in het huidige kwartaal. Anders gezegd, Marco Polo dit kwartaal volledig afschrijven zou tot een verlies in plaats van een winst hebben geleid.

Maar Marco Polo is zeker geen uitzondering. Sterker nog, Netflix´s contentuitgaven lijken meer op operationele uitgaven dan kapitaalsuitgaven (investeringen in vaste activa). En terwijl Netflix contentuitgaven op de activazijde parkeert voor een periode van meerdere jaren terwijl abonnees hun favoriete content in een kwestie van dagen en niet jaren consumeren (het fameuze “binge watching”), is Netflix bezig de winst op te blazen. Dit is de reden dat Netflix op het eerste oog winst boekt terwijl het tegelijkertijd door haar geld heen brandt als een dronken zeeman. Niettemin doet het kapitaliseren van contentuitgaven geen recht aan het feit dat de aanwas van nieuwe abonnees en het aantal opzeggingen van bestaande abonnees snel achteruit zullen lopen wanneer Netflix stopt met nieuwe content maken en kopen. Om alles kort op te sommen, Netflix is niet winstgevend en haar kasstroomrekening is daar een duidelijk bewijs van.

Dus hoe komt Netflix hier precies mee weg?

Het antwoord is triest: tijdens een kunstmatige economische expansie, hebben beleggers de neiging om alles wat de rally vroegtijdig kan beëindigen volledig te negeren. Zo lang de rendementen goed zijn, geeft niemand wat om waar de winsten vandaan komen (of, in andere woorden, om de winstkwaliteit). Het verhaal is duidelijk: Netflix is bezig met groeien, en alles dat ertoe doet is het aantal nieuwe abonnees en een stabiele trend van stijgende winsten.Tesla: het brutomarge fiasco

Tesla brandt rap door haar cash heen en vanwege haar significante uitgaven, is het volledig overgeleverd aan externe financiering. Externe financiering hangt af van de bereidheid van beleggers en financiële markten om die financiering mogelijk te maken. Echter, veel beleggers lijken om de tuin geleid te worden door Elon Musk´s bijna hypnotiserende focus op twee variabelen: het aantal uitgeleverde auto´s en brutomarges.

Want brutomarges is alles waar het om draait, toch? Fout.

Tesla is, zo menen velen, in staat om veel hogere brutomarges te realiseren op haar elektrische auto´s dan welke andere autoproducent dan ook (28% vergeleken met de 18% van General Motors en 10% van Ford). Maar er bestaan wat (boekhoudkundige) redenen waarom Elon Musk´s verhaal volledig vals is en bereikt wordt met boekhoudkundige methodes die afwijken van andere autoproducenten:

- De meeste autofabrikanten tellen R&D mee in hun brutomarge

Producenten moeten constant innoveren om competitief te blijven in een technologie-gedreven bedrijfstak zoals de auto-industrie. Daarom investeren bijna alle autofabrikanten veel in R&D en tellen ze deze uitgave mee in hun brutomargeberekeningen. Tesla doet dat echter niet, waardoor de brutomarges van Tesla hoger lijken dan de rest, terwijl we in feite appels met peren vergelijken. Vincent Wolters liet zien dat wanneer je R&D kosten wél meerekent, dat Tesla´s brutomarges grofweg gelijk zijn aan die van haar concurrenten en niet beter over tijd zijn geworden (ondanks een vermeende schaaleconomie).

- Distributiekosten worden niet meegenomen in Tesla´s brutomarge

In tegenstelling tot andere autofabrikanten (die hun auto´s tegen een 10% korting verkopen aan onafhankelijke dealers), doet Tesla de distributie van haar auto´s via haar eigen “Sales Centers” (soort dealerrooms). Maar Tesla rekent de kosten van deze distributiepunten niet mee in de kostprijs van de omzet. Daarom is de brutomarge overschat ten opzichte van Tesla´s directe concurrenten.

- Onbeperkt opladen bij Tesla´s “Superchargers” wordt niet verantwoord

Tesla bood, voor enige tijd, levenslang (en soms gratis) onbeperkt opladen aan bij haar “Supercharge” oplaadpunten (Tesla biedt deze dienst niet langer aan voor nieuwe modellen). Dit betekent dat elke Tesla-verkoop hand in hand ging met significante toekomstige kosten. Tesla houdt rekening met deze toekomstige uitgaven door een deel van de omzet van een autoverkoop pas op een later tijdstip te erkennen. Deze “deferred revenues” zouden de toekomstige uitgaven moeten kunnen dekken (waardoor deze, tenminste, in de winst- en verliesrekening de werkelijkheid zou moeten benaderen). Maar dat doet Tesla niet. Alberto Zaragoza deed uitstekend werk door aan te tonen dat Tesla slechts 40% van alle toekomstige kosten in acht neemt die de belofte om onbeperkt op te laden werkelijk behelst. Dat betekent een toekomstige aanslag op de winst. Als Tesla dan nog bestaat, natuurlijk, want ironisch genoeg is de enige manier om onder deze belofte uit te komen een gang naar de rechter voor een faillissement.

Alphabet, Procter & Gamble & Microsoft: de non-GAAP winstinflatie

Generally Accepted Accounting Principles (of GAAP) zijn de accountingprincipes die de SEC hanteert en oplegt in de Verenigde Staten. Beursgenoteerde bedrijven zijn in de VS verplicht om deze GAAP-principes te hanteren wanneer zij hun rekeningen presenteren.

Niettemin wijken bedrijven soms af van deze principes. Hoewel er gegronde reden kan zijn om af te wijken van GAAP, zijn Amerikaanse bedrijven verplicht om aan te geven of ze naar GAAP of non-GAAP cijfers verwijzen. En wanneer ze een non-GAAP cijfer noemen (non-GAAP winst bijvoorbeeld), dan zijn ze in veel gevallen ook verplicht om het bijbehorende GAAP-cijfer te noemen. Opvallend genoeg, is het wel toegelaten om persberichten in omloop te brengen waarin enkel naar non-GAAP cijfers wordt verwezen. Deze persberichten worden vervolgens klakkeloos in allerlei media overgenomen en hebben vervolgens een opstuwend effect op aandelenprijzen.

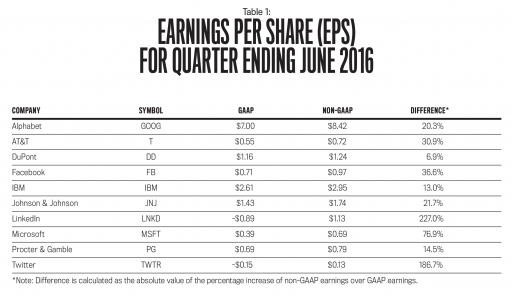

Afwijken van GAAP is helaas vaak een methode om op kunstmatige wijze de winst groter te doen lijken dat die werkelijk is. Kijk mee hoe de GAAP-winst per aandeel verschilt van de non-GAAP-winst onder enkele toonaangevende Amerikaanse bedrijven:

Bron: Thomas A. King in Strategic Finance

Het eerste wat u moet opvallen is dat non-GAAP-winsten in alle gevallen hoger liggen dan GAAP-winsten. In sommige gevallen worden GAAP-verliezen ineens niet-GAAP-winsten.

Toevallig? Niet bepaald.

In de loop van een economische cyclus worden beleggers onverschillig en onachtzaam. Bedrijven rapporteren non-GAAP-winsten om indruk te maken op beleggers, en daarbij een stabiel groeiende winsttrend mogelijk te maken. In andere woorden, van GAAP afwijken leidt ertoe dat bedrijven betere cijfers kunnen overleggen dan dat ze in werkelijkheid zijn, iets wat Thomas A. King hier uitgebreider bespreekt.

Dit wordt duidelijk aangetoond door het feit dat er absoluut geen consistentie is in wat er precies afwijkt: op aandelen gebaseerde vergoedingen, immateriële activa, acquisities, fusies en overnames, pensioenen, derivaten, etc. Het kan van alles zijn. Bestuurders lijken buitengewoon handig te zijn in het selectief gebruiken van boekhoudmethodes om kunstmatig de winsten op te schroeven.

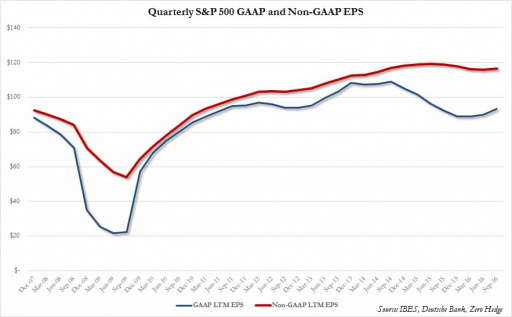

De tendens om winsten te overdrijven wordt sterker en sterker tijdens een economische hausse, enkel om later tijdens een recessie gecorrigeerd te worden (vaak met korte en eenmalige afschrijvingen). En op het moment wijken steeds meer en meer bedrijven af van GAAP om hogere en betere non-GAAP cijfers te kunnen presenteren. Met dank aan Zero Hedge, kunt u in de volgende grafiek zien hoe de afgelopen jaren het gebruik van non-GAAP boekhoudmethodes uit de kluiten is gegroeid:

Bron: IBES, Deutsche Bank, zero hedge

Wat betekent dit voor beleggers op het moment?

- Veel bedrijven zijn kortetermijnwinsten aan het opblazen ten koste van de langere termijn

- Aandelen zijn in werkelijkheid vele malen duurder dan non-GAAP koers/winst-verhoudingen zouden suggereren

- Aandelen die een grotere afwijking tussen GAAP en non-GAAP cijfers presenteren, kunnen wel eens harder gaan dalen dan de rest in de toekomst

De accountingcyclus gaat hand in hand met de economische cyclus. En ditmaal zullen de zaken niet anders blijken te zijn.