Centrale banken zijn $12.200 miljard verder en nu wat?

17 februari 2017

De centrale banken van de drie grote ontwikkelde economieën – de V.S., de eurozone en Japan – hebben het afgelopen decennium hun balansen flink uitgebreid. Op deze balansen staan inmiddels meer dan $12.2 biljoen aan financiële activa geparkeerd. Het gevolg is dat de traditionele gereedschapskist obsoleet is geworden. Centrale bankiers rekenen op nog maar één middel, maar dat middel wordt omringt door onzekerheid en heeft zich zeker nog niet bewezen, met name wanneer de inflatie stijgt. De balans inkrimpen, dat kan, maar hoe? En wat zijn de gevolgen?

Banken scheppen geen krediet uit het niets

Eerst wederom een gedachte-experiment. Waar komt “krediet” vandaan? Scheppen banken krediet? Het antwoord is nee. Banken worden om goede reden “financiële intermediairs” genoemd: enkel bedrijven en huishoudens kunnen sparen en lenen.

Centrale banken probeerden de kortetermijnrente te manipuleren door het aanbod van bankreserves (oftewel, de deposito´s die banken aanhouden bij de centrale bank) te verhogen of te verlagen. Banken werden gelimiteerd door de bankreserves die zij aanhielden. Een centrale bank controleert het gehele aanbod van bankreserves, want dat zijn immers de passiva van de centrale bank; zij kan deze dus laten toe- of afnemen. Wanneer een centrale bank activa verkocht, daalde de hoeveelheid bankreserves in het bancair systeem als geheel en moesten banken de balans inkrimpen om genoeg bankreserves over te houden, bijvoorbeeld door de rente te verhogen of leningen terug te roepen.

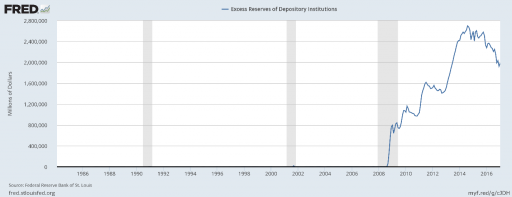

Totdat, zoals ik eerder schreef, centrale banken met “large asset purchase programs” begonnen, beter bekend als “quantative easing”. Hierbij begonnen centrale banken op grote schaal activa te kopen – volgens een vast tijdsschema en maandelijks bedrag – waardoor het aanbod van bankreserves door het dak ging. U kent de volgende grafiek wellicht wel:

Bron: St Louis Fed

Wat u hier ziet, was, zoals eindelijk velen van ons realiseren, geen aanzet tot hyperinflatie. Maar het was het moment dat de Fed, en de andere centrale banken, bovenstaand mechanisme – het manipuleren van de hoeveelheid bankreserves – obsoleet maakten. Er waren – en zijn – zoveel bankreserves, dat banken niet langer gelimiteerd worden door de hoeveelheid bankreserves in het systeem.

Waar worden private banken dan wel door gelimiteerd? Door het volgende:

- Het aanbod van rentedragende activa dat tot hun beschikking staat

- De kapitaalvereisten die toezichthouders stellen aan deze rentedragende activa

En hoe menen centrale banken monetair beleid te voeren? Lees mee.

De revolutie in centraal bankieren, maar niemand weet hoe het afloopt (inclusief de centrale bankiers)

Sindsdien hanteren de centrale banken een andere methode: ze betalen rente op bankreserves. Het idee is dat door de rente of deze bankreserves te verhogen of te verlagen, banken geen leningen verstrekken die een (risicovrije) rente hebben die onder deze rente van de centrale bank liggen. In andere woorden, als de centrale bank de rente op deze bankreserves verhoogt, is het idee dat centrale banken hun balansen krimpen (en de inflatie niet uit de hand loopt!). Er zijn twee grote problemen met dit nieuwe, onbeproefde middel:

- De periode (het gat) die bestaat tussen het verhogen van deze rente op bankreserves en het effect op inflatie is volledig onbekend. Hoe lang duurt het voordat een renteverhoging op bankreserves daadwerkelijk effect heeft op de inflatie?

- Er bestaat een groot verschil tussen nominale rentes en reële rentes (de nominale rente min inflatie). De rente verhogen op bankreserves betreft de nominale rente, maar de reële rente kan zelfs met een nominale renteverhoging hard stijgen als inflatie zich begint te roeren. Het kan zijn dat de centrale bank achter de feiten aan zal lopen als de inflatie stijgt: de nominale rente verhogen op deze bankreserves zal geen enkele zin hebben wanneer de reële rente dalende is.

Onthoud ook dat dit geen rol speelt in de oude, reeds obsolete methodologie van de centrale bank: door simpelweg het aanbod van bankreserves te manipuleren kon het gewenste effect, hoe dan ook, bereikt worden.

In feite zijn deze twee problemen twee zijdes van dezelfde munt. Maar ze leiden tot dezelfde conclusie: centrale bankiers vertrouwen blindelings op een spreekwoordelijke kwakzalver (lees: de rente op bankreserves) voor als er een gezwel (lees: inflatie) begint te groeien.

We begeven ons op onbekend terrein. Of zoals ik vaker zeg: centrale bankiers zijn begonnen aan het grootste monetaire experiment in de geschiedenis van de wereld, met u als proefkonijn.Wat zijn de gevolgen voor u?

Wat betekent dit allemaal voor u?

De volgende keer dat de inflatie begint te stijgen – en die volgende keer is zeer nabij als we de toenemende inflatie in de eurozone (en zeker ook in de V.S.) bekijken – hebben we centrale bankiers, brandweermannen, die de inflatiebrand gaan blussen niet met water, niet met schuim, maar met een volledig onbeproefd blusmiddel.

<p>Titel: Inflatie in de eurozone</p> <p>bron: Trading Economics, data van Eurostat</p>

En de kans is zeer groot dat dat blusmiddel niet goed zal werken, waardoor de inflatie eerder uit de hand zal lopen dan dat deze in de kiem wordt gesmoord. En als dat zo ver is, zullen we na een periode van uit de hand gelopen inflatie op de periode van “large asset purchase programs” of QE terugkijken als een compleet gefaald en roekeloos experiment.

Maar beleggers in goud wisten dat centrale bankiers niet weten waar ze mee bezig zijn.