Bloomberg: Amerikaanse automarkt ligt op ramkoers

15 februari 2019

Deze week wilde ik de Amerikaanse automarkt uitlichten. In 2008 was uiteraard de hypotheekmarkt de gebeten hond: iedereen had het over de “subprime”-crisis. Subprime behelst risicovollere kredietnemers met lagere kredietscores. Twee jaar geleden zei ik al eens nadrukkelijk dat het ditmaal niet zozeer of enkel subprime-hypotheken zijn, maar met name subprime-autoleningen. En dat is opvallend, gezien het feit dat in 2008 enkele grote Amerikaanse autofabrikanten nog op omvallen stonden en uiteindelijk gered moesten worden door toenmalig president Obama.

De conclusies van Bloomberg

Bloomberg schrijft:

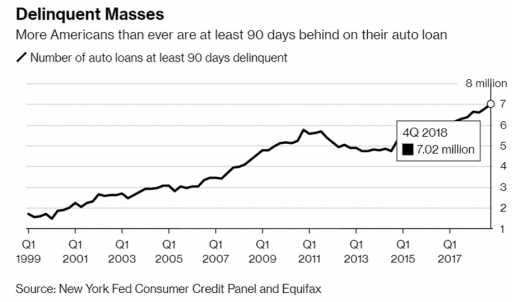

“The number of loans at least 90 days late exceeded 7 million at the end of last year, the highest total in the two decades the Federal Reserve Bank of New York has kept track. Expressed as a percentage of total debt, the delinquency rate is the highest since 2012, as overall borrowing has also increased.”

Oftewel, het aantal autoleningen die een betalingsachterstand van meer dan 90 dagen heeft, bedraagt al meer dan 7 miljoen leningen op het einde van vorig jaar. Onthoud dat de V.S. grofweg 300 miljoen inwoners heeft. Dit is het hoogste aantal leningen met een betalingsachterstand sinds 2012.

In termen van geld gaat dezelfde vlieger op. Ook als een percentage van de totale uitstaande autoschuld zitten we op het hoogste punt wat betreft betalingsachterstanden sinds 2012.

Dit is slecht nieuws om twee redenen:

- Het laat zien dat – ondanks een record-lage werkloosheid – een deel van de Amerikaanse gezinnen enorme economische problemen heeft. Hoe zal dat eruitzien wanneer de werkloosheidcijfers verdubbelen vanaf hun huidige niveau?

- Amerikaanse autofabrikanten donderen af op winstwaarschuwingen, lagere verkopen, ontslagrondes en een onverkochte voorraad auto’s. Dit kan gevolgen hebben voor industrieën die leveren aan de auto-industrie en voor de financiële instellingen die geld hebben geleend aan de auto-industrie. En dat is nogal wat, gezien de enorme schuldenlast van de fabrikanten. De staatssteun aan de sector na 2007 hebben ertoe geleid dat deze bedrijven nooit volledig zijn gesaneerd en nog steeds met een hoge schuldenlast opgezadeld zitten.

Zo quote ik nogmaals Bloomberg:

“Disappointing dynamics in sales and delinquencies in the auto sector could be a foretelling sign,” said Yelena Shulyatyeva, senior U.S. economist at Bloomberg Economics. “Recent developments confirm our estimates that the U.S. economy has entered the late stages of the business cycle (..).””

Oftewel: de autosector is een thermometer van de Amerikaanse economie en de recente zwakte is geen goede voorbode. Dit bevestigt dat we langzaamaan richting een economische neergang gaan.

Bron: Bloomberg, New York Fed Consumer Credit Report

Het rapport van de New York Fed zelf

De data die Bloomberg tot een pessimistische conclusie leidt komt van de New York Federal Reserve. Deze publiceert zelf de data en een eigen rapport over de gezondheid van de markt voor consumentenkrediet.

Ook die komen met een somber vooruitzicht voor de Amerikaanse economie:

“After years of growth among borrowers across the credit score spectrum, 2018’s strength in auto loans was primarily driven by those originated by the most creditworthy individuals, while originations to those with scores below 720 have leveled off, albeit at high volumes. The high volume of prime originations has caused a quality-shift in the outstanding pool of auto loans and, as of the fourth quarter of 2018, 30 percent of the $1.27 trillion in outstanding debt was originated to borrowers with credit scores over 760.

Meanwhile, the share of total auto loans outstanding that was originated to subprime borrowers fell to 22 percent. In fact, these percentages would suggest that the overall auto loan stock is the highest quality that we have observed since our data began in 2000. However, with growth in auto loan participation, there are now more subprime auto loan borrowers than ever, and thus a larger group of borrowers at high risk of delinquency.”

Wat met name interessant is hier is de enorme groei in subprime-autoleningen (ten opzichte van niet-subprime-autoleningen) in 2018. Hierdoor neemt de kwaliteit van het autokrediet erg af. In andere woorden, er staat meer autokrediet uit dan voorheen, en een groter gedeelte van dat totale autokrediet betreft subprime-leningen. Geen goed voorteken.

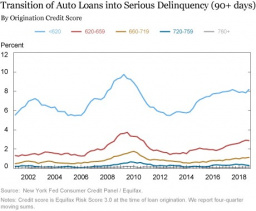

Enkel het percentage betalingsachterstanden van de hoogste kredietscores daalden; de andere, risicovollere segmenten zien hun aantal wanbetalingen rap toenemen. Bron: New York Fed

Laatste factor? De tweedehandsmarkt

In de V.S. is het bovendien doodnormaal om tweedehandsauto’s met krediet te financieren. Deze kredieten hebben gerust een looptijd van vijf, zes jaar. Nu is er iets vreemds aan de hand: Amerikanen zijn massaal overgestapt van sedans naar SUVs (met name vanwege de lage olieprijzen). Sterker nog, de markt voor sedans is zo goed als ingestort in de V.S. Maar dat betekent dat de restwaarde van sedans, die met krediet gekocht zijn, ook ineens instort: een overschot van sedans onder een lagere consumentenvraag.

Dit betekent dat subprime-autokredietnemers weleens een oude truc uit de mouw kunnen toveren: de sleutels inleveren. Ditmaal niet van het huis, maar van de auto. Waarom zou je een auto doorbetalen als je hem amper kan doorverkopen na het afbetalen van je krediet? Dit is helemaal een kwestie wanneer het gaat om eigenaren met twee of meer auto’s in bezit, in veel gevallen zowel een SUV als een sedan.

De rentes lopen op (momenteel iets boven de 5%, terwijl we een jaar geleden rond de 4% stonden), wat de betaalbaarheid van auto’s verder vermindert. Dit is de paradox van deze etappe van de economische cyclus: de Amerikaanse staatsrente daalt (momenteel op 2,7%) terwijl alle andere rentes stijgen (autorentes, hypotheekrentes, bedrijfsrentes, etc.).

Conclusie

De automarkt is een symptoom van meer. Wellicht is de “zeepbel” ditmaal beter uitgespreid over verschillende sectoren. Maar de automarkt kan weleens de naamdrager van een nieuwe recessie worden.