Wat is er aan de hand?

8 augustus 2014

De Dow Jones-index daalde inmiddels met 800 punten, iets dat bijna geruisloos aan de media is voorbijgegaan. De Amerikaanse tienjarige staatsrente daalde verder naar 2,35%, het laagste punt in meer dan twaalf maanden, ondanks het feit dat de Federal Reserve het opkopen van staatsobligaties iedere maand vermindert. Ook de euro verloor verder terrein ten opzichte van de dollar en levert nu US$1,33 o

Wat is er aan de hand?

De Dow Jones-index daalde inmiddels met 800 punten, iets dat bijna geruisloos aan de media is voorbijgegaan. De Amerikaanse tienjarige staatsrente daalde verder naar 2,35%, het laagste punt in meer dan twaalf maanden, ondanks het feit dat de Federal Reserve het opkopen van staatsobligaties iedere maand vermindert. Ook de euro verloor verder terrein ten opzichte van de dollar en levert nu US$1,33 op. Wat kunnen we uit deze ontwikkelingen aflezen?

‘Down Jones’: beurscorrectie wellicht ingezet

Zoals u de afgelopen maanden bij ons heeft kunnen lezen, is onze stellige overtuiging dat aandelenmarkten overgewaardeerd zijn en goudprijzen ondergewaardeerd. Een keerpunt in de markt kan kort of lang op zich laten wachten, omdat ‘de markt’ niets meer dan de verzamelnaam is van een grote groep — feilbare — mensen die kopen, verkopen of afzien van kopen. Het keerpunt lijkt niettemin eerder vroeger dan later te komen, en de bovenstaande fenomenen zijn daarvan een belangrijke indicatie.

Het verschil met de correctie eerder dit jaar

Vijf maanden geleden daalden er ook veel NASDAQ-aandelen, waaronder internetaandelen als Facebook, Amazon en Twitter die een derde van hun beurswaarde verloren. Dit leidde destijds niet tot een algemene beurscorrectie: de Dow Jones steeg stug door tot een nieuwe recordhoogte allertijden en brak door de 17,000 puntengrens. De S&P 500 en Dow Jones trokken zich absoluut niks van deze correctie op de NASDAQ aan.

Nu liggen de zaken anders. De Dow Jones is al dagenlang aan het dalen en daalde met bijna 800 punten vanaf het hoogste punt. Natuurlijk, de pers voert allerlei redenen aan: de situatie in Oekraïne, in Irak en het neerhalen van MH17. Maar dat negeert het feit dat de aanleiding er weinig toedoet wanneer aandelen geprijsd voor perfectie zijn.

Het maakt niet uit wat de aanleiding is

De les is dat Amerikaanse aandelen dusdanig overgewaardeerd zijn dat — ongeacht wat de exacte aanleiding uiteindelijk is — aandelenprijzen hoe dan ook gaan dalen. We zien dit ook terug in de prijsverandering van goud: als de situatie in Oekraïne en Irak dusdanig alarmerend is dat aandelenprijzen nu fors dalen, waarom trekken goudbeleggers zich dan zo weinig van deze situatie aan? De goudprijs geeft namelijk geen krimp.

In andere woorden, we kunnen allerlei aanleidingen verzinnen, maar dergelijke ‘triggers’ zijn slechts metamorfosisch: als een koude oorlog reeds was ingeprijsd, zouden aandelenprijzen niet dalen. Maar wanneer aandelen geprijsd zijn voor perfectie, kan iedere aanleiding die beleggers doet inzien dat de wereld niet perfect is reden voor een daling in aandelenprijzen zijn.

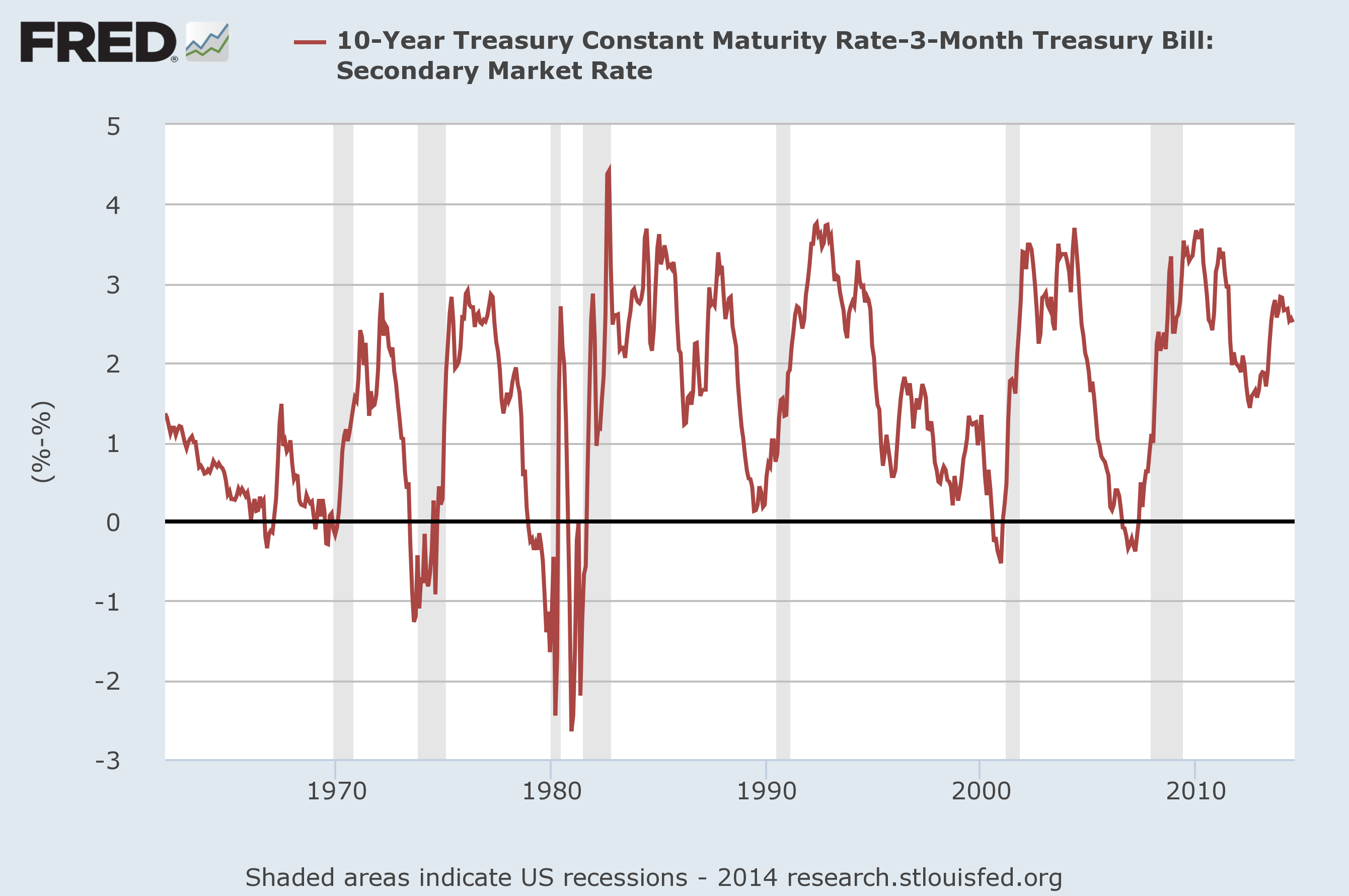

Wat zegt de rentecurve?

De andere, zeer merkwaardige ontwikkeling is de daling van de Amerikaanse staatsrente. Zoals we vaker hebben geschreven, zou de afwikkeling van ‘quantitative easing’ moeten leiden tot hogere rentes, niet lagere.

De reden dat de dollar versterkt en en de Amerikaanse staatsrente daalt — ondanks de koerswijziging in het centrale bankbeleid — dient daarom gezocht te worden in een andere verklaring: een bescheiden ‘vlucht naar veiligheid’ is ophanden.

Vaak duidt dit op een recessie. Een dalende langeterijnrente leidt de befaamde ‘omgekeerde rentecurve’ in, een recessie-indicator die zelfs voormalig Fed-voorzitter Ben Bernanke uitgebreid bestudeerd heeft.

Er is sprake van een omgekeerde rentecurve wanneer de langetermijnrente onder de kortetermijnrente komt (in de grafiek gebruik ik de tienjarige en driemaandelijkse rente). Zoals in de grafiek te zien is, was de rentecurve een feilloze indicator van een recessie in aantocht, totdat we begonnen aan het grootste monetaire experiment in de geschiedenis van de wereld (lees: wereldwijde nulrentes). Anders gezegd, de ‘omgekeerde rentecurve’-indicator is sinds 2008 stuk, omdat centrale banken de rentecurve manipuleren in een mate die we nog niet eerder gezien hebben.

Dat betekent niet dat de rentecurve ons geen informatie meer verschaft. De omgekeerde rentecurve bestaat niet meer, maar dalende langetermijnrentes kunnen weldegelijk een recessie aangeven. En ik heb een sterk vermoeden dat dit deze keer ook zo is.

Opluchtingsrally niet uit te sluiten

“The market can stay irrational longer than you can stay solvent”, waren de beroemde woorden van John Maynard Keynes. Ook nu kan, indien deze prijsontwikkelingen zich niet doorzetten, de bullmarkt in aandelen standhouden en de weg naar boven verder hervatten. Dit kan echter niet voorgoed zo doorgaan: op een gegeven moment zal de aandelenmarkt ineenstorten en zal de goudprijs tot nieuwe recordhoogtes stijgen.

Ondanks alles blijft goudprijs onder druk

Er gebeuren een hoop zaken in de wereld die, zo kunnen we ons voorstellen, goed voor de goudprijs zouden moeten zijn. De goudprijs reageert tot nu toe ingetogen, maar dat zal niet voor altijd zo zijn. Zodra de mening van de markt draait, en wordt ingezien dat we niet in een perfecte wereld leven, zal de goudprijs een heropleving beleven vergelijkbaar met de heropleving van de goudprijs eind jaren ‘70.