Wist u dat u een aandeelhouder van de ECB bent?

24 maart 2017

Laten we een gedachte-experiment doen. U bent aandeelhouder van een bank. Deze bank heeft recent flink aan de weg getimmerd. Er is een grote vraag naar haar passiva, dat is, haar deposito’s, en dat vertaalt zich in lage rentes. Sterker nog, haar deposito’s zijn zo in trek dat rekeninghouders geld toeleggen om saldo aan te houden. Dit betekent dat de bank de activakant enorm heeft kunnen uitbreiden. En, herinner, banken verdienen geld op de marge tussen wat er enerzijds aan de activakant wordt betaald als wat er anderzijds aan de passivakant betaald moet worden. Kortom, een toenemend marktaandeel, een massale toestroom van kapitaal, en winsten aan overvloed. Wat kan er mis gaan?

Winst neemt toe

In boekjaar 2016 nam de winst toe met €111 miljoen, tot €1,2 miljard euro. In boekjaar 2015 werd nog een winst geboekt van €1.1 miljard euro. Het totaal aantal activa nam ook toe, tot €349 miljard (van €257 miljard in 2015). Een groei van bijna 36%.

Deze winst bestond uit een totaal van €1,65 miljard aan netto rente-inkomsten. Er werd in totaal een dividend van €1,19 miljard uitgekeerd aan een soort "preferente" aandelen. Een payout ratio van 99%.

De rentabiliteit van het totaal vermogen (return on assets) bedroeg een schamele 0,34%. In 2015 bedroeg deze nog 0,42%.

Laten we dat vergelijken met de Europese en Amerikaanse gemiddelden:

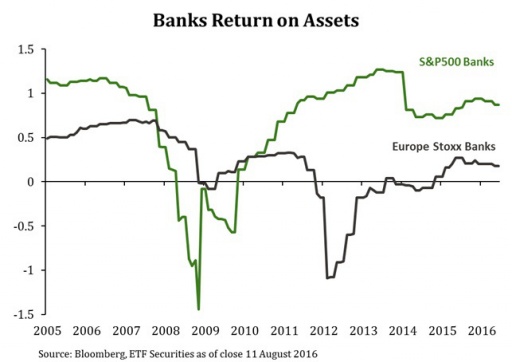

De rentabiliteit op het totaal vermogen van banken in de Verenigde Staten (S&P 500 Banks) en Europa (Europe Stoxx Banks) over tijd (bron: Bloomberg, ETF Securities)

In de Verenigde Staten ligt de rentabiliteit op het totale vermogen iets hoger (maar onder de 1%); in Europa ligt het gemiddelde lager. Laten we naar specifieke Europese banken kijken:

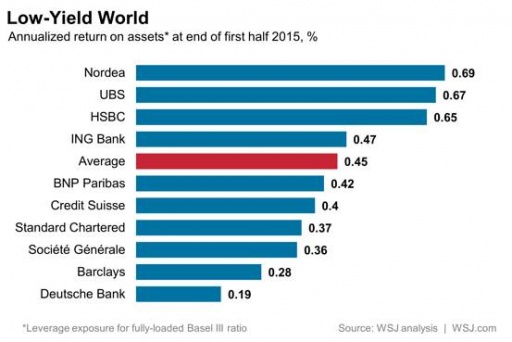

De rentabiliteit op het totaal vermogen van enkele Europese banken (bron: Wall Street Journal, data uit 2015)

Hier zien we een aantal banken het beduidend slechter doen (Deutsche Bank, Barclays). Niettemin ligt de rentabiliteit van de ECB in 2016 onder die van het gemiddelde in 2015. Als we de rentabiliteit in 2015 pakken (0,42%), dan zit de ECB op het niveau van BNP Paribas, vlak onder het gemiddelde en vlak onder de ING (die het niet veel beter doet met 0,47%).

Concentratie van risico’s

Ondanks het feit dat de ECB als een van de weinige banken negatieve rentes rekent op de zichtdeposito’s van haar klanten, getuigt de activakant van weinig creativiteit en belabberd risicobeheer. De ECB bezit grotendeels Europese staatsobligaties, min of meer in verhouding tot het bbp van ieder euroland.

Recent is de ECB overgegaan tot wat diversificatie: de activakant werd uitgebreid met bedrijfsobligaties van bedrijven als Telefonica en Volkswagen.

De activakant heeft overigens een gemiddelde looptijd van 3 jaar, terwijl de passivakant geen vaste looptijd heeft. Kortom, er is sprake van een significant looptijdverschil.

Niet alleen bezit de ECB euro-gedenomineerde activa, maar eveneens dollaractiva. Er werd het afgelopen jaar maarliefst €370 miljoen euro verdiend op deze (grotendeels) dollaractiva, wat betekent dat de ECB al gauw meer dan €1.5 miljard euro aan dollaractiva op de balans dient te hebben. De dollar werd sterker in 2016, waardoor de ECB €148 miljoen euro moest afschrijven op haar dollaractiva. Kortom, er is deels sprake van een valutaverschil.Kosten en uitgaven

De ECB gaf in 2016 ongeveer €954 miljoen uit aan personeel en administratieve kosten.

Hiermee zit de ECB op 0,24% aan overheadkosten ten opzichte van het totaal vermogen (totaal activa). Hoe brengt de ECB het er op dit vlak vanaf ten opzichte van het Europese gemiddelde?

Kosten als percentage van het totaal vermogen (bron: Fidelity)

Hier zien we dat de ECB aan de lage kant zit. Terwijl in Duitsland banken 1,6% van het totaal vermogen jaarlijks besteden aan salarissen en administratieve kosten, geeft de ECB 0,24% uit, wat dichter bij het Japanse gemiddelde ligt.

Verkoopadvies

“Buy, hold of sell”, is de vraag. Een verkoopadvies is wellicht gerechtvaardigd. Deze bank gaat voor massa, en groeit de omzet als kolen, maar de winst groeit zeker niet mee. Met een dalende en lagere dan gemiddelde rentabiliteit op de activa, en bovendien een enorme risicoconcentratie in de publieke sector (met enorme posities in onder andere Griekse, Spaanse, Italiaanse en Portugese staatsobligaties) is het duidelijk dat de ECB geen dijk in portfoliobeheer is. Toegegeven, de bank bezit inmiddels wat bedrijfsobligaties en hield al wat goud aan, maar deze posities zijn verwaarloosbaar.

De ironie

De ironie? U bent de facto aandeelhouder van de Europese Centrale Bank. U zult niettemin nooit een dividenduitkering ontvangen van de ECB. Deze is namelijk voorbehouden aan een zeer speciale aandeelhouder: de overheden van de eurozonestaten. Maar u loopt als aandeelhouder wel het risico om slachtoffer te worden van het uiterst belabberde risicobeleid van de ECB, terwijl ze de balans dusdanig uitbreidt dat dit risicobeleid steeds belangrijker wordt.

Denkt u daar maar eens over na.