Zullen de best presterende markten in 2016 de best presterende in 2017 zijn?

13 januari 2017

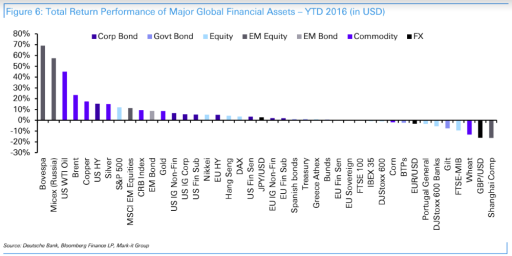

Weet u welke de best presterende markten van 2016 waren? Welke beleggingen hadden de fraaiste jaarrendementen? Het zal u waarschijnlijk verrassen: de Bovespa in Brazilië was de uitschieter, samen met de Micex-index in Rusland (waarin ik overigens zelf al meer dan twee jaar beleg). Deze aandelenbeurzen stegen respectievelijk met bijna 70% en 60% in 2016. Op korte afstand volgde olie (WTI), met een rendement van boven de 40% (olie kwam van laag). De WTI-olieprijs verkleinde het verschil met Brent-olie, dat 20% steeg. Daarna volgden koper, Amerikaanse high-yield obligaties (of “junk bonds”, waar ik eerder voor waarschuwde), zilver, de Amerikaanse S&P 500 aandelenindex en op gepaste afstand goud. Wat is de kans dat de best presterende beleggingen in 2016 ook de best presterende beleggingen in 2017 zullen zijn?

Dit waren de best presterende markten in 2016

Hieronder een grafiek met de best presterende beleggingsklassen van 2016:

Bron: Deutsche Bank

Laten we beginnen met de uitschieters: Rusland en Brazilië

Rusland en Brazilië: beide landen werden geteisterd door problemen. In Brazilië brak een politieke crisis los, Rusland onderging economisch leed nadat grondstoffenprijzen daalden en economische sancties werden ingesteld. Zowel de Russische roebel als de Braziliaanse reaal verloren in de periode vóór 2016 een groot deel van hun waarde.

2016 werd het jaar van hun revanche. Zowel de roebel als de reaal veerden op, en de aandelenmarkten begonnen te stijgen. Na maanden van kapitaalvlucht, kwam er eindelijk weer buitenlands kapitaal het land binnen. Beleggers durfden het weer aan.

Aan het einde van het jaar kreeg Rusland nog een klein zetje vanwege de verkiezing van Donald Trump, waarvan men vermoedt dat hij een betere relatie zal onderhouden met de Russen en wellicht de handelssancties zal opheffen. Trump of niet, de Russische aandelenmarkt was al aan een overtuigend herstel begonnen en dat vertaalde zich in hoge rendementen.

Wat is de kans dat deze markten opnieuw beursfavorieten zullen zijn in 2017?

Beide aandelenmarkten hadden één ding in gemeen: ze kwamen allebei van zeer laag. Het sentiment was zo neerslachtig dat bedrijfsactiva voor stuivers overgenomen kon worden.

Maar daar houdt het vergelijk op.

Rusland doet vooralsnog alles goed en het lijkt erop dat, in alle opzichten, de Russen een goed jaar tegemoet gaan. Brazilië houdt echter de structurele problemen waarmee het al decennialang kampt.

Zelf was ik bijvoorbeeld (kortstondig) belegger in Petrobras, de Braziliaanse oliegigant. De regelgeving in Brazilië is echter zo verstikkend dat er op middellange termijn geen sprake van structurele groei kan zijn. De opleving in Brazilië was tijdelijk, mits men geen nieuwe structurele hervormingen doorvoert. Rusland, daarentegen, houdt de ingeslagen weg aan en opent de economie.

De olieprijs in 2017

De olieprijs is erg belangrijk in meerdere opzichten:

- De vervoerskosten van het merendeel van de bedrijven worden sterk beïnvloed door de olieprijs;

- Een deel van de olie-industrie, met name de Amerikaanse olie-industrie, heeft moeite om het hoofd boven water te houden met lage olieprijzen;

- Sommige overheden zijn zo afhankelijk van olie-inkomsten dat ze in de problemen komen met de lagere inkomsten die gepaard gaan met lagere olieprijzen (bijvoorbeeld: Saudi-Arabië).

Zelf beleg ik in het Russische Gazprom en het Colombiaanse Ecopetrol. Deze oliebedrijven verwachten – zoals een optimistisch bestuur eigen is – min of meer stabiele olieprijzen in 2017. Die verwachting is lastig in te schatten, omdat deze niet zo zeer afhangt van de aanbodkant (die inderdaad stabiel lijkt), maar van de vraagkant. Met een groeivertraging in China is het maar de vraag of de verwachte vraag naar olie zich zal materialiseren in 2017. Mocht dat niet het geval zijn, zeker in combinatie met langzame of negatieve economische groei elders, dan hebben olieproducenten een probleem.

Uiteraard gaan voornamelijk de marginale olieproducenten eraan: de productie daalt en de olieprijs herstelt zich.

Ik verwacht dat in 2017 de Amerikaanse schalieolie-industrie verder inkrimpt met enkele belangrijke faillissementen, maar dat de olieprijs gemiddeld genomen rond hetzelfde niveau blijft.De Amerikaanse beurs

De S&P 500 deed het wederom uitstekend in 2016. Er bleef geld naar de Verenigde Staten stromen, onder andere vanwege de sterkere dollar. Buitenlandse beleggers maken rendement op zowel de valuta als op obligaties en aandelen, waardoor de rendementen fraai kunnen uitpakken. Dat lokt op zijn beurt weer meer investeringen uit, een effect dat belegger George Soros “reflexivity” noemt, een soort positief feedbackmechanisme.

In de eerste helft van 2017 verwacht ik dat de Amerikaanse beurs rond hetzelfde niveau blijft of zelfs verder stijgt. Zolang de dollar haar trend doorzet (en met de renteverhogingen in het verschiet is dat het geval), blijft beleggen in de Verenigde Staten de aandacht van investeerders trekken. En theorieën om de zeepbel in beursprijzen te rechtvaardigen zijn er in overvloed.

Pas wanneer de renteverhogingen (en versterkende dollar) ervoor zorgen dat de Amerikaanse economie langzaam in recessie raakt, zal de wind draaien. Op dat moment kan de dollar nog verder versterken (maar dan als vluchthaven), maar zal de Amerikaanse beurs toch echt aan een daling beginnen.

De EUR/USD zal om deze redenen nog wel wat kunnen dalen (ik verwacht pariteit en lager).

De Amerikaanse “junk bond”-markt, die natuurlijk van deze ontwikkelingen afhangt, zal zeker niet tussen de best presterende beleggingen van 2017 zitten. Mijn stelling is nog steeds dat beleggers zich zo ver mogelijk van deze markt moeten afhouden. Helaas tuint menig particulier belegger in de valkuil van deze “high yield bonds” en beleggen ze in obligatiefondsen waar veel op te verliezen valt. Sterker nog, deze obligaties kunnen wel eens interessant zijn om te “shorten”.Brexit en de Britse aandelenmarkt

Het idee dat de stijgende Britse aandelenmarkt op een of andere manier aantoont dat Brexit een wonderbaarlijk goede beslissing is geweest, is nogal absurd. Deze stijging ging namelijk hand in hand met een (historische) daling van de Britse pond.

Zodra Brexit een feit wordt, zal de Britse pond echter niet zomaar herstellen (zoals de Russische roebel wel deed in 2016), maar zal de winstgevendheid van het Britse bedrijfsleven een deuk kunnen oplopen. Het idee dat de opleving in de Britse aandelenmarkt door zal zetten is daarom, zo verwacht ik, een sprookje.Tot slot: zilver en goud

Zilver had in het spoor van goud een goed jaar in 2016: de zilverprijs steeg met meer dan 10%. Goud steeg iets minder, maar sloot 2016 ook af in de plus. Uiteraard, zoals ik vorige week opmerkte, hadden de edelmetalen een enorm goed eerste kwartaal, en krabbelden edelmetaalprijzen in de loop van het jaar langzaam terug.

Vooralsnog lijkt er geen schot in te zitten. Het moet gezegd worden dat het investeren in zilver en goud beleggers in Nederland beschermt tegen een dalende euro. Maar ook de zilver- en goudprijs kunnen in eerste instantie inleveren in 2017.

Het lijkt erop dat de zilver- en goudprijs, in tegenstelling tot vorig jaar, 2016 slecht zullen beginnen. Een kortstondige rally (zoals sinds Kerst in feite het geval is) tot zelfs boven de $1,200 per troy ounce is mogelijk. Maar er zijn momenteel geen fundamentele factoren die ervoor kunnen zorgen (zo verwacht ik) dat goud en zilver hun langjarige “bullmarkt” hervatten.

Met het idee dat iemand die iets roept zijn nek uit moet steken (“skin in the game”, noemt auteur Nassim Taleb het), moet ik eerlijk toegeven dat ik verwacht dat edelmetaalprijzen (in dollars!) nog iets terug zullen krabbelen, maar dat ik zeker niet short goud of zilver ben. Sterker nog, ik heb edelmetaal. Maar als de goudprijs daadwerkelijk de $1,000 per troy ounce kan naderen, dan heb ik nog genoeg buskruit over om te verschieten. Ondanks een (mogelijk) tegenvallend eerste kwartaal, lijken de komende jaar goed gezind voor goud.

Voor koper, dat uitblonk in 2016, geld dat helaas niet. Omdat koper afhangt van de constructie, en niet zozeer een vluchthaven is, zal een groeivertraging in China uiteindelijk tot lagere koperprijzen moeten leiden (ja, ik ben mij ervan bewust dat de koperprijs reeds flink gedaald is naar aanleiding van de problemen in China).

Wilt u over een aantal jaar terugkijken op een mooi rendement - zeker in vergelijking met aandelen - en obligatiemarkten - en heeft u verder geen boodschap aan risicovollere ondernemingen in opkomende markten, dan moet u vooral in de edelmetalen blijven.