Grafiekenoverzicht: bedrijven stonden er nooit zo slecht voor

16 november 2018

Er heerst al een decennialange zelfgenoegzaamheid op de beurs. De langstdurende bullmarkt in de geschiedenis van de aandelenmarkt heeft ertoe geleid dat beurspessimisten worden weggezet als doemdenkers, min of meer ingeschaald met aluminium hoedjes, astrologen en allerlei complotdenkers. Dat kan momenteel het geval zijn, maar dat betekent niet dat we verkeerd zitten noch dat het voor altijd zo zal zijn. Tegen de tijd de bullmarkt tot een gewelddadig einde is gekomen, zal de hindsight bias- wijsheid achteraf - ervoor zorgen dat beursoptimisten hetzelfde lot staat te wachten. Wat die shortsellers uit die fraaie oscarfilm The Big Short wisten, dat wist iedereen toch eigenlijk wel? Dat dat erg ver van de waarheid ligt, blijkt wel uit de data. Een overweldigende meerderheid van de retailbeleggers ging zwaar onderuit in 2008. Maar wat als we er nu slechter voor staan dan in 2008?

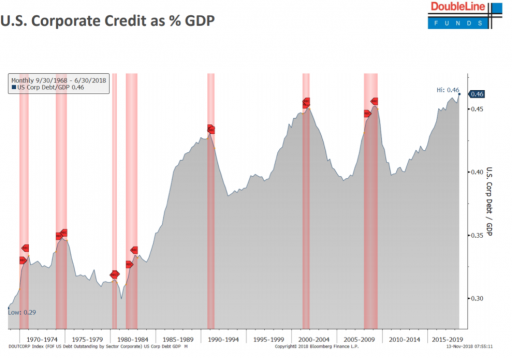

Ten eerste: bedrijven zitten dieper in de schulden

Als we alle Amerikaanse bedrijfsschuld nemen en deze afzetten tegen het bruto binnenlands product (bbp) van de Amerikaanse economie, dan komen we tot een zorgwekkende ontdekking: de relatieve schuldenlast was nog nooit zo hoog. De bedrijfsschuld beslaat inmiddels een 46% van het bbp, méér dan voor de crisis van 2001 en de Grote Recessie van 2008.

Bron: Jeffrey Gundlach

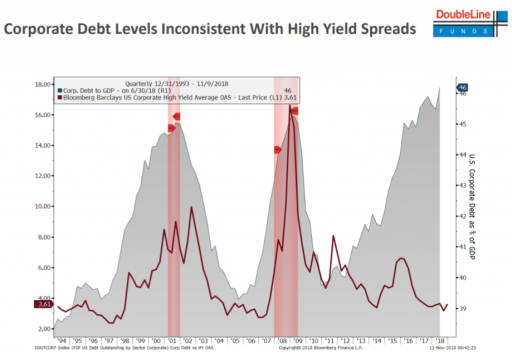

Ten tweede: de rente loopt volkomen wankel met de torenhoge schuldenlast

Maar ondanks het feit dat die schuldenlast op een recordhoogte staat, trekken rentevoeten zich daar weinig aan. Kijk mee hoe opzienbarend de huidige trend is: eind jaren ’90 nam de schuldenlast ook flink toe, maar ging de rente ook omhoog. In 2007 was de trend nog duidelijker: de schuldenlast nam grofweg in dezelfde mate toe als in de jaren ’90, waarna de rentes ook flink stegen.

Dit alles is logisch. Neemt een bedrijf meer schuld op zich? Dan neemt het risico toe. Het hefboomeffect heeft als vervelend nadeel dat bankroet waarschijnlijker wordt. Dit is tevens het idee achter de betain het financiële CAPM, een levered betabetekent dat een bedrijf het beter doet wanneer alles goed gaat, maar ook een groter risico vormt wanneer alles wat minder gaat. Al het andere gelijk, moet het duidelijk zijn dat bij meer schuld de rente stijgt ter compensatie. Een grotere schuldenlast betekent dat er meer geld nodig is voor rentebetalingen, waardoor er minder manoeuvreerruimte overblijft voor een bedrijf wanneer het even tegenzit. Meer schuld, meer risico en dus hogere rentes.

Vreemd genoeg gaat deze logica ditmaal blijkbaar niet op. Maar onthoud: de gevaarlijkste woorden op de beurs zijn waarschijnlijk de woorden “this time is different”. Bedrijfsrentes dalen, ondanks het feit dat de bedrijfsschuld stijgt.

Bron: Jeffrey Gundlach

Ten derde: het tij kan snel keren

Tijdens een economische cyclus (hausse) kunnen we de volgende constateringen doen:

- Langlopende rentes dalen meer dan kortlopende rentes, de spread daalt gedurende hausse

- De rente op de staatsschuld van opkomende markten daalt meer dan op de Amerikaanse staatsschuld

- Bedrijfsrentes dalen meer dan overheidsrentes

- Rentes op risicovolle schuld dalen veel meer dan op “risicoloze” schuld

- Rentes op de bedrijfsschuld van bedrijven met een lage kredietwaardering dalen veel meer dan op bedrijfsschuld van bedrijven met een hoge kredietwaardering

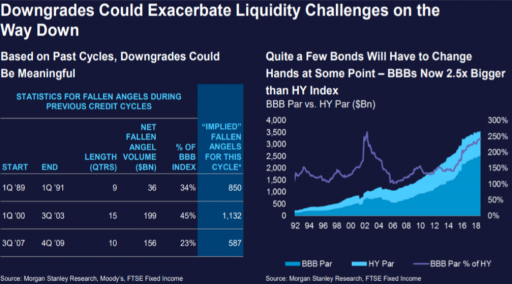

Hier gingen we – een vrij logische volgorde – van een tot vijf. Met name vijf is interessant. In het universum van obligaties wordt een onderscheid gemaakt tussen twee categorieën schuld:

- “Investment grade”

Kredietwaardig papier met ratings van AAA (de Nederlandse overheid heeft een triple A rating) tot en met BBB. - “Non-investment grade” of “junk”

Risicovol papier (naast junkook wel high yieldgenoemd) dat niet bijster kredietwaardig is, met ratings van BB tot en met D (de lelijke eendjes van deze wereld).

Nu zijn veel beleggers – institutionele beleggers – op obligatiemarkten gelimiteerd tot het beleggen in “investment grade” papier. Neem een willekeurig fonds – zeg het algemeen pensioenfonds KLM. De beheerders van dit fonds hebben zwart op wit op papier staan dat zij alleen in “investment grade” papier mogen beleggen. En zij zijn zeker niet de enige. Sterker nog, zij zijn de regel en niet de uitzondering.

Maar laat nou net de hoeveelheid BBB-schuld enorm zijn. Dusdanig enorm dat er 2,5x zoveel BBB-schuld uitstaat als “non investment grade” schuld. Enkel tijdens de dotcomzeepbel is dit voorgekomen. In 2007/2008, was er “slechts” 1,5x zoveel BBB-schuld als junk.

Wat is het gevolg hiervan? Simpel. Zodra deze BBB-schuld wordt afgewaardeerd, moeten veel beleggers hun beleggingen in deze obligaties opgeven en zullen ze simpelweg geen andere oplossing dan ze te verkopen hebben. Pensioenfonds KLM, bijvoorbeeld, zal dit risicovollere papier moeten verkopen en andere beleggingen moeten opzoeken.

Dit leidt tot een situatie waarin – om een parallel te trekken – iemand in een volle bioscoopzaal roept dat er brand is, waardoor iedereen in paniek door een enkele veel te kleine deur naar buiten probeert te komen. De rentes op risicovoller papier zal enorm hard stijgen, met alle gevolgen van dien. Dit is hoe het begin van de volgende recessie er waarschijnlijk uit zal zien.

Bron: Jeffrey Gundlach

Goud vereist geduld

Bovenstaande grafieken laten zien dat er onder het oppervlak problemen opborrelen. Laat u zich dus niet gek maken. Ja, de goudprijs daalde tot $1200 per troy ounce. Maar goud lijkt het beste alternatief in een wereld met gevaarlijke obligaties en perfect geprijsde aandelen.