45 jaar na de goudstandaard: wat heeft het ons gebracht?

19 augustus 2016

Deze week is het exact 45 jaar geleden dat de Amerikaanse president Nixon de dollar ontkoppelde van goud. De Federal Reserve verloor destijds veel goud nadat de Fed zelf de teugels liet vieren om de Vietnamoorlog te financieren. Sindsdien leven we op een fiatgeldstandaard, of een PhD-standaard zoals Jim Grant het noemt omdat de waarde van ons geld (de koopkracht) niet langer afhangt van goud, maar van de nukken en grillen van enkele academici. Wat heeft deze PhD-standaard ons gebracht?

Evolutie van het bankwezen: steeds verdere centralisatie van goudreserves

Geld ontstond ooit, zoals econoom Carl Menger aantoonde, doordat mensen uit eigenbelang naar het beste ruilmiddel neigden. Directe ruil was de norm. Om als schoenmaker eieren te bemachtigen, moesten we schoenen ruilen voor kleding en kleding voor eieren. Ons grote probleem was de gelijktijdige samenloop van behoeften. We moesten meerdere keren ruilen om dat te bemachtigen waar we op uit waren en bovendien ging dit proces gepaard met een onvoorstelbaar aantal praktische problemen.

Dus probeerden mensen dat goed te verkrijgen dat het beste te ´verruilen´ was.

In het westen braken de twee edelmetalen zilver en goud al snel door als favoriete ruilmiddelen. Deze metalen kregen extra waarde bovenop de waarde die ze reeds als metalen hadden bemachtigd. Ze danken deze extra waarde aan de vraag naar hen als ruilmiddel.

Goudstandaard is goudstandaard?

Samenlevingen gingen van directe ruil naar indirecte ruil. Geld was geboren. En goud was geld. Dat goud was in de handen van de mensen, van de consumenten. Goud werd geruild in fysieke vorm.

Dat had zo zijn problemen: goud was diefstalgevoelig en het meenemen van fysiek goud was tamelijk ongemakkelijk. Ook waren betalingen met kleine fracties goud soms ingewikkeld.

In dit hoofdstuk van de geschiedenis zag de 100% reservebank haar eerste levenslicht.

Deze bank slaat simpelweg het goud van mensen op en geeft deze mensen vervolgens een goudsaldo of papieren goudbiljetten. Beide zijn, hoe dan ook, geen goud maar beloftes op goud. Een 100% reservebank kan makkelijk transacties tegen elkaar wegstrepen door geen baar goud aan te raken en te verplaatsen maar door simpelweg de toewijzing van het goud te veranderen.

In wezen is GoldRepublic een dergelijke ´100% reservebank´.

Waar zijn de goudreserves

Al gauw kwamen deze goudreserves bij het clearinghouse te liggen. Deze clearinghouses vereffenen en verrekenen transacties tussen banken. Wanneer het bankwezen normaal functioneert verliezen de meest ijverige banken goudreserves terwijl de conservatievere banken goudreserves winnen.

Veel centrale banken vervullen deze rol nog als clearinghouse.

Goudreserves lagen niet langer bij normale banken, maar bij een centrale bank. Normale banken hielden vervolgens beloftes op goud aan bij de centrale bank, in de vorm van een deposito of papieren biljetten.

Dit was niet het einde van de evolutie van de goudstandaard. Er kwam een centrale bank der centrale banken: de Federal Reserve. Niet langer lag het goud bij de centrale banken, maar bij de Fed. En de rest van de centrale banken hielden Federal Reserve biljetten aan (dollars), welke uiteraard simpelweg beloftes op goud waren.

Totdat er een vertrouwenscrisis ontstond omtrent het vermogen van de Federal Reserve om dollars om te ruilen voor goud. President Nixon zag exact 45 jaar geleden geen andere uitweg dan de dollar en goud te scheiden.

Maar om te spreken van ´de goudstandaard´ als een homogeen, onveranderlijk fenomeen, nee. In feite hebben we vier goudstandaarden gehad. Goudreserves gingen van consumenten, naar banken, naar centrale banken, naar de Federal Reserve.

De waarde van een goudstandaard

Of een goudstandaard waardevol is wordt nog weleens betwijfeld. Hoe positief of negatief iemand ook kan zijn over een koppeling tussen goud en geld, de waarde van een goudstandaard staat als een paal boven water: een koppeling met goud dwingt overheden en centrale banken om prudent te zijn.

Centrale banken zijn gebonden aan een gegeven hoeveelheid goud (die enigszins groeit ieder jaar) en overheidsschuld kan niet in grote getalen worden opgekocht door de centrale bank. Begrotingstekorten kunnen niet gefinancierd worden door middel van het staatsmonopolie op geld dat een centrale bank geniet.

Een goudstandaard werkt als een rem op overheidsuitgaven en inflatie.

De resultaten na 1971: welke stand kunnen we opmaken?

Om een oordeel te vellen zullen we kijken naar twee data:

- Begrotingstekorten (of overschotten, maar die zijn in de regel zeldzaam)

- Inflatie

Begrotingstekorten

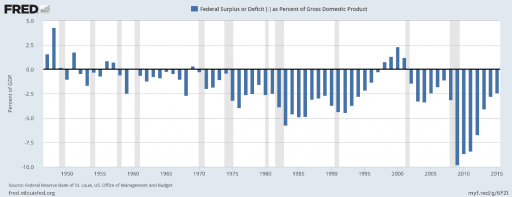

Als we de data erbij pakken en onze theorie klopt, dan zouden we hogere begrotingstekorten moeten verwachten na 1971 in vergelijking met voor 1971. Dit zijn de gegevens voor de Verenigde Staten:

Bron: St Louis Fed

In de periode vanaf 1951 tot 1971 was het begrotingstekort als percentage van bbp in de Verenigde Staten gemiddeld 0,6%. Dat terwijl van 1972 tot 2015 het gemiddelde op 3% van het bbp lag. Dit suggereert ons dat de goudstandaard inderdaad als rem werkte op hoge begrotingstekorten omdat centrale banken simpelweg staatsschuld niet konden financieren (´monetiseren´) zonder goud te verliezen.

De conclusie is dat we sinds het verlaten van de goudstandaard te maken hebben met structureel hogere begrotingstekorten.

Deze data komt overigens sterk overeen met de data die voorhanden is in Europa. We kunnen deze statistiek dus generaliseren naar Nederland en België.

Inflatie

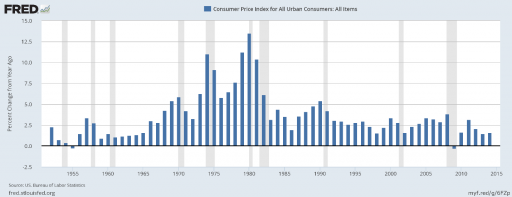

Inflatie is het volgende dossier. Ook hier kijken we naar data uit de Verenigde Staten. Wat gebeurde er met de inflatie – gedefinieerd als een stijging in de consumentenprijsindex – nadat de laatste link met goud werd afgesneden?

Bron: St Louis Fed

De periode van hoge inflatie en economische stagnatie – genaamd stagflatie – vertekent wellicht het beeld. Nadat president Nixon de goudstandaard verliet kende het westen een decennium gekenmerkt door hoge inflatie. Prijzen stegen soms met meer dan 10% per jaar. In verdediging van de goudstandaard: dankzij het feit dat landen als China zich integreerde in de wereldeconomie sinds de millenniumwisseling, ervaarde de wereld een productiviteitsstijging die ongekend is in de geschiedenis van de wereld. Het feit dat prijzen 2% stegen terwijl de productiviteit met, laten we zeggen, 10% steeg, vertekent wellicht het beeld aan de andere kant van de medaille.

Toch zijn de gemiddelden veelzeggend.

De inflatiecijfers na 1971 tonen een fikse toename aan. De inflatie bedroeg tussen 1951 en 1971 gemiddeld 2,2% op jaarbasis. Sinds 1971 steeg dit gemiddelde echter naar 4,1%, bijna een verdubbeling ten opzichte van de periode voor de Nixon-shock.

Om kort samen te vatten: het trackrecord van onze huidige monetaire standaard (flexibele wisselkoersen) is beduidend slechter dan dat van de meest recente goudstandaard.

Goud beschermt tegen fiscale en monetaire uitwassen

Goud beschermt tegen de fiscale en monetaire uitwassen van overheden en centrale banken. Het bewijs is dat begrotingstekorten en inflatie structureel hoger zijn na het opgeven van de goudstandaard.

Inmiddels gaan we het zesenveertigste jaar in van het post-goudstandaard tijdperk en zoals te verwachten viel zijn de resultaten niet fraai.

Maar ondanks dat u niet met goud kunt betalen in de winkel, kunt u nog wel goud aanhouden als waardeopslag. In dat opzicht is goud kopen uitermate verstandig, zeker gezien de prestaties van fiatgeld.