1.400 dollar?! De onneembare vesting

6 april 2018

Geopolitieke spanningen? Check. Onvoorspelbaar beleid grootmachten zoals de VS? Check. Weggeëbd gevaar van deflatie? Check. Monetair beleid dat grote kans op hoge inflatie in de toekomst met zich meebrengt? Check. Aanhoudend zeer ruim monetair beleid terwijl de economische groei zo hoog is dat oververhitting een reëel gevaar is? Check. Belofte van de centrale banken het monetaire beleid in ieder geval tot en met 2020 veel te ruim te houden? Check. Goudprijs die op zijn minst de top van circa 1.900 dollar per troy ounce genaderd is? Bij lange na niet. Wat is er aan de hand?

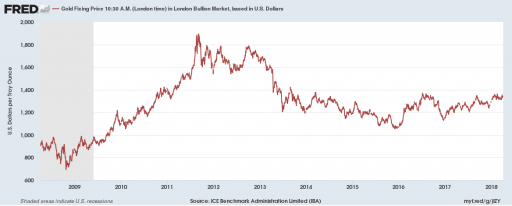

Een blik op de grafiek van de goudprijs leert ons dat sinds het voorjaar van 2013 de prijs van 1.400 dollar een niet te doorbreken plafond is. Sindsdien hebben zich alle zojuist genoemde ontwikkelingen voorgedaan, ontwikkelingen die normaliter de goudprijs flink omhoog zouden hebben gestuwd. Toch is dat niet gebeurd. Zoals gezegd probeerde de goudprijs meermaals boven 1.400 dollar uit te stijgen. Zonder succes.

Bron: fred.stlouisfed.org

Inmiddels lijkt de situatie met het oog op de goudprijs veel minder vriendelijk te zijn. Dat er geopolitieke spanningen in de wereld zijn, daar zijn we inmiddels aan gewend en voor een belangrijk deel zijn de markten er immuun voor geworden. Dat Noord-Korea een raket heeft waarmee het land de Verenigde Staten kan raken en dat het eventueel zelfs een kernkop erop kan plaatsen, zet de markten niet meer in beweging. Pas als het land zo’n raket zou afvuren, zou de markt reageren lijkt het wel. Hetzelfde geldt voor het onvoorspelbare beleid van president Trump. Niets nieuws onder de zon en nieuws is waar elke markt op reageert.

Dat ondanks de nooit eerder vertoonde mate van monetaire stimulering de inflatie in de VS en het euroland niet bijzonder hoog is, ja zelfs te laag is, zorgt ervoor dat de markt ook uit die hoek veel minder angst put. Hetzelfde geldt voor de vaak expliciete belofte van de belangrijke centrale banken om het monetaire beleid nog heel lang heel ruim te houden. Immers, als quantitative easing en langdurig 0 procent rente niet voor hoge inflatie hebben gezorgd, waarom zou een belegger daar nú bang voor zijn wanneer quantitative easing bijna overal gestopt is c.q. binnenkort zal stoppen en de officiële rentes omhoog gaan?

Manipulatie door de centrale banken en geheime krachten. Dat is volgens velen de verklaring. Hoewel niet te ontkennen valt dat er op de goudmarkt krachten aan het spel kunnen zijn die we niet zien – als dat bij de LIBOR jarenlang kon gebeuren, waarom dan niet op zo’n vergeleken daarmee kleine markt als de goudmarkt? – blijft de vraag dat als die manipulerende krachten inderdaad zo sterk zijn, waarom de goudprijs dan tussen 2005 en 2012 kon stijgen van ongeveer 400 dollar naar circa 1.900 dollar? Blijkbaar is dat manipuleren ook niet almachtig.De goudprijs richting 1900 dollar?

Het bovenstaande kunnen we ook samenvatten dat als de goudprijs in de afgelopen jaren niet in geslaagd is richting 1.900 dollar te klimmen, de kans dat dat in 2018 zal gebeuren, wel erg klein is. Laten we die conclusie herformuleren in vraagvorm: wat zou er moeten gebeuren voor de goudprijs om binnen afzienbare tijd richting 1.900 dollar op te stomen?

Het eerste, voor de hand liggende, antwoord is als er tekenen zouden komen dat de inflatie onverwacht gaat klimmen en de centrale banken daarop niet zouden reageren met hun beleid. Als we voor even aannemen dat de inflatie de komende maanden om een of andere reden in het euroland en de VS richting 3 procent klimt, dan nog vraag ik me toch sterk af of de ECB en de Fed daadwerkelijk achterover zouden leunen en zeggen ‘niets aan de hand’. Zeker de ECB zou vrijwel zeker in actie komen. Maar de kans op zo een stijging van de inflatie de komende kwartalen is heel klein in mijn ogen.

Ja, er is veel voor te zeggen dat de inflatie, vooral in de VS, dit jaar verder zal stijgen. In de eerste plaats is er het simpele feit dat economische groei en inflatie hand in hand gaan. Aangezien de Amerikaanse economie prima groeit en gegeven het feit dat de groei op meerdere pijlers stoelt (binnenlandse consumptie bijvoorbeeld) zijn stijgende prijzen volkomen normaal verschijnsel.

In de tweede plaats zien we inflatoire druk ontstaan als de lonen sneller stijgen, iets wat op zijn beurt te verwachten is bij een krappe(r wordende) arbeidsmarkt. Dat die in de VS krapper wordt, behoeft geen uitleg, gezien het aantal nieuwe banen per maand en daling van de werkloosheid. Dé hamvraag is of die markt krap ís.

De vaak gebruikte manier die vraag te beantwoorden, is de werkloosheid vergelijken met de NAIRU, het werkloosheidspercentage in een economie waarbij er opwaartse noch neerwaartse druk op de prijzen bestaat. Als de werkloosheid hoger is dan het NAIRU-percentage, dan is neerwaartse druk op de prijzen te verwachten; ligt de werkloosheid juist lager dan het NAIRU-percentage dan is opwaartse druk op inflatie te verwachten.

NAIRU is niet waar te nemen of te berekenen maar wordt geschat. De meest recente schattingen voor het NAIRU-percentage in de VS bedragen circa 4,7 procent. De werkloosheid bedroeg in januari 4,1 procent. Ook als we rekening houden met de onzekerheid over de schatting van het NAIRU-percentage en het feit dat de arbeidsmarkt veranderd is in loop der tijd (minder macht voor werkenden bij loononderhandelingen) kunnen we nog steeds stellen dat de arbeidsmarkt eerder krap is dan niet en er dus eerder een op- dan neerwaartse druk op de inflatie uit die hoek te verwachten is de komende tijd.

Wat verder van belang is voor inflatievooruitzichten, is of de overheden meer of minder gaan uitgeven. Een hogere overheidsconsumptie en meer investeringen verhogen de vraag en kunnen daardoor de prijzen iets aanjagen. Met de grote infrastructurele projecten op de agenda in de VS en de flinke belastingverlagingen, zou het niet onlogisch zijn ook vanuit die hoek enige opwaartse druk op de Amerikaanse inflatie te verwachten.

Tot slot is er de waarde van de dollar. Een goede stelregel is dat een zwakkere dollar na enige tijd de prijzen in de VS. Verschillende onderzoeken laten zien dat als de dollar 10 procent verzwakt tegenover een mandje met valuta’s van landen waarmee de VS veel handel drijven, de inflatie in de VS na één of twee jaar met tussen 0,4 en 0,7 procentpunt stijgt. Die zogeheten trade weighted dollar is sinds eind 2017 met ongeveer 10 procent in waarde gedaald. Ook dat kan de komende maanden en kwartalen de Amerikaanse inflatie iets opstuwen.

Concluderend: in mijn ogen moeten we er rekening mee houden dat de Amerikaanse inflatie in loop van dit jaar iets hoger uit zal komen dan eerder werd gedacht. Maar erg veel lijkt het allemaal niet te worden. Anders gezegd: onvoldoende om de goudprijs aan te jagen boven 1.400.

Nee, wat de goudprijs echt tot leven zou wekken, zou een rampzalige gebeurtenis moeten zijn. Daarbij valt te denken aan natuurgeweld, zoals een sterke aardbeving in een Westers land of eruptie van die supervulkaan onder de Yosemite National Park in de VS, of een oorlog tussen twee grote landen. Het is niet alleen dat ik niet hoop dat die gebeurtenissen zich zullen voordoen, in mijn ogen is de kans erop, gelukkig, klein. Dat 1.400 dollar plafond in de goudprijs kan zomaar nog heel lang een onneembare vestig blijven. Dat gezegd hebbende: ik zie twee zaken die de potentie hebben goudprijs zodanig wind in de rug te geven dat die boven 1.400 dollar uitkomt. Daarover de komende twee weken meer op deze plek.